Консолидированная финансовая отчетность

АУДИТОРСКИЙ ОТЧЕТ НЕЗАВИСИМОГО АУДИТОРА

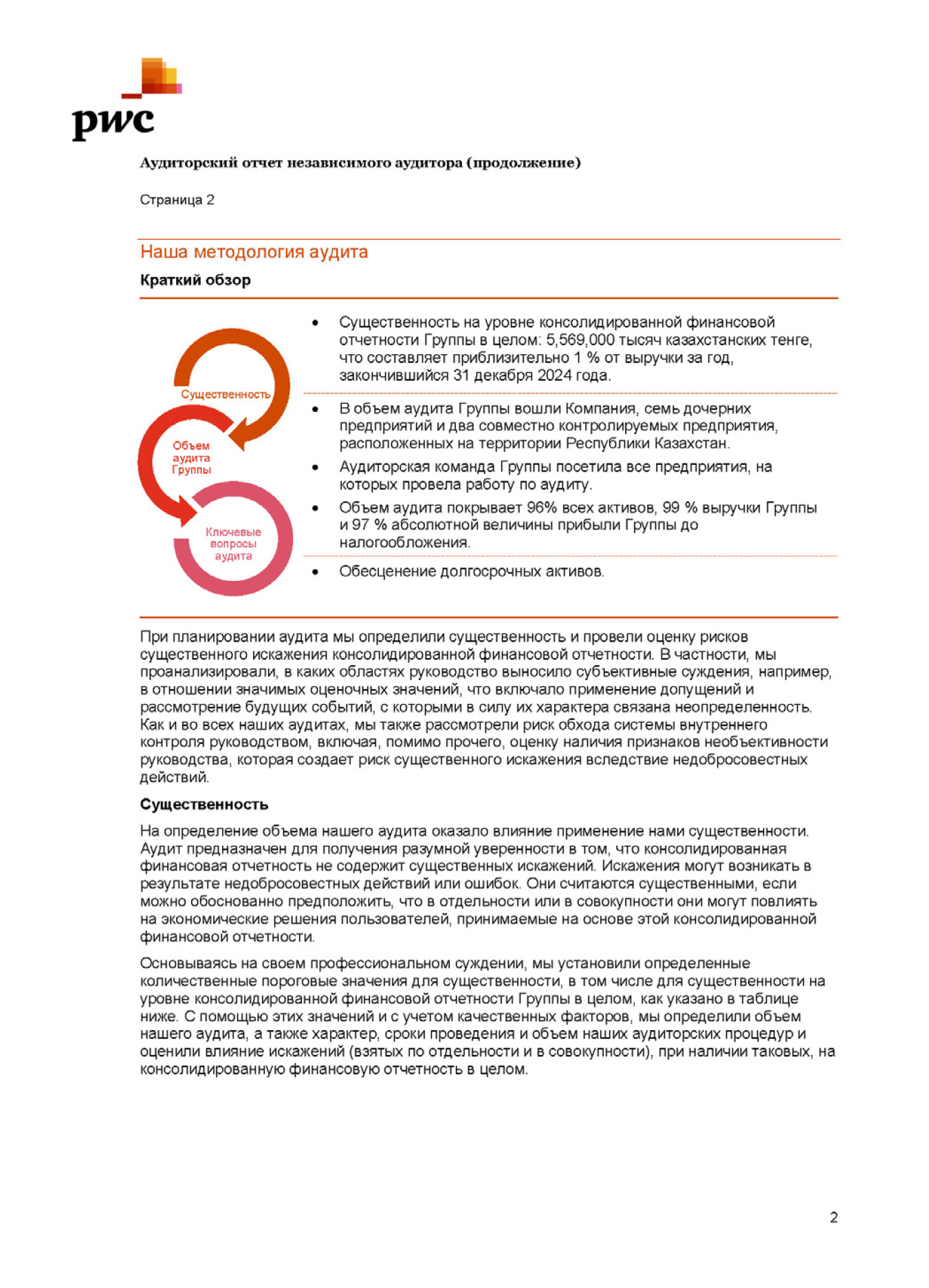

Стандарты бухгалтерского учета МСФО Консолидированная финансовая отчетность и Отчет независимого аудитора

31 декабря 2024 года

КОНСОЛИДИРОВАННАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

Консолидированный отчет о финансовом положении

| В тысячах казахстанских тенге | Прим. | 31 декабря 2024 г. | 31 декабря 2023 г.* |

|---|---|---|---|

| АКТИВЫ | |||

| Долгосрочные активы | |||

| Основные средства | 7 | 942,767,009 | 807,305,400 |

| Инвестиционная собственность | 110,460 | 101,634 | |

| Нематериальные активы | 5,545,328 | 3,873,844 | |

| Актив в форме права пользования | 2,989,995 | 3,287,300 | |

| Инвестиции в совместные предприятия и ассоциированные компании | 8 | 86,870,510 | 90,636,503 |

| Прочие долгосрочные активы | 9 | 137,821,244 | 87,565,678 |

| Итого долгосрочные активы | 1,176,104,546 | 992,770,359 | |

| Краткосрочные активы | |||

| Товарно-материальные запасы | 10 | 29,035,568 | 24,375,011 |

| Дебиторская задолженность по основной деятельности и прочая дебиторская задолженность | 11 | 74,709,533 | 66,637,094 |

| Прочие краткосрочные активы | 12 | 29,493,131 | 15,683,819 |

| Предоплата по подоходному налогу | 9,991,326 | 4,389,702 | |

| Денежные средства и их эквиваленты | 13 | 94,952,295 | 43,662,456 |

| Итого краткосрочные активы | 238,181,853 | 154,748,082 | |

| ИТОГО АКТИВЫ | 1,414,286,399 | 1,147,518,441 | |

| КАПИТАЛ | |||

| Акционерный капитал | 14 | 507,435,225 | 443,567,998 |

| Прочий резервный капитал | 14 | 135,136,936 | 167,372,454 |

| Нераспределенная прибыль | 127,401,285 | 78,607,607 | |

| Капитал, причитающийся акционерам Группы | 769,973,446 | 689,548,059 | |

| Неконтролирующая доля участия | 27 | 2,829,134 | 2,368,160 |

| ИТОГО КАПИТАЛ | 772,802,580 | 691,916,219 | |

| ОБЯЗАТЕЛЬСТВА | |||

| Долгосрочные обязательства | |||

| Резерв под обязательства по ликвидации активов | 15 | 26,900,279 | 22,889,811 |

| Прочие резервы | 14 | 4,030,672 | - |

| Обязательства по вознаграждениям работникам | 2,689,601 | 2,041,793 | |

| Займы | 16 | 289,404,650 | 218,207,129 |

| Прочие долгосрочные обязательства | 2,364,069 | 74,169 | |

| Долгосрочные обязательства по аренде | 1,347,020 | 1,504,522 | |

| Обязательства по отсроченному подоходному налогу | 25 | 75,713,682 | 69,244,143 |

| Итого долгосрочные обязательства | 402,449,973 | 313,961,567 | |

| Краткосрочные обязательства | |||

| Резерв под обязательства по ликвидации активов | 15 | 908,290 | 1,064,605 |

| Займы | 16 | 83,693,750 | 51,986,950 |

| Обязательства по вознаграждениям работникам | 348,190 | 267,402 | |

| Кредиторская задолженность по основной деятельности и прочая кредиторская задолженность | 17 | 138,857,112 | 73,523,643 |

| Задолженность по налогам и прочим выпла там в бюджет | 18 | 8,684,278 | 10,736,129 |

| Прочие резервы | 14 | 4,843,000 | - |

| Краткосрочные обязательства по аренде | 859,584 | 1,028,595 | |

| Подоходный налог к уплате | 839,642 | 3,033,331 | |

| Итого краткосрочные обязательства | 239,033,846 | 141,640,655 | |

| ИТОГО ОБЯЗАТЕЛЬСТВА | 641,483,819 | 455,602,222 | |

| ИТОГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ | 1,414,286,399 | 1,147,518,441 | |

| Балансовая стоимость одной простой акции (в казахстанских тенге) | 32 | 110,361 | 109,006 |

* Cравнительная информация была пересчитана для отражения приобретения предприятий под общим контролем (Примечание 2).

Утверждено и подписано от имени руководства 5 марта 2025 года.

Консолидированный отчет о прибыли или убытке и прочем совокупном доходе

| В тысячах казахстанских тенге | Прим. | 2024 г. | 2023 г.* |

|---|---|---|---|

| Выручка | 19 | 573,489,841 | 464,722,871 |

| Себестоимость продаж | 20 | (371,644,629) | (340,403,237) |

| Валовая прибыль | 201,845,212 | 124,319,634 | |

| Расходы по реализации | 21 | (8,845,348) | (8,931,002) |

| Общие и административные расходы | 22 | (20,013,339) | (14,350,022) |

| Доля в результатах совместных предприятий и ассоциированных компаний | 8 | (5,855,910) | 3,121,404 |

| Восстановление убытков/(убыток) от обесценения нефинансовых активов | 4 | 41,326 | (9,748,090) |

| (Убытки)/восстановление убытков от обесценения финансовых активов | (182,047) | 2,250,509 | |

| Прочие доходы | 3,033,056 | 2,666,488 | |

| Прочие расходы | (765,775) | (1,204,766) | |

| Финансовые доходы | 23 | 9,589,058 | 7,288,192 |

| Финансовые расходы | 24 | (31,322,325) | (25,254,563) |

| Прибыль до налогообложения | 147,523,908 | 80,157,782 | |

| Расходы по подоходному налогу | 25 | (34,555,095) | (22,773,349) |

| Прибыль за год | 112,968,813 | 57,384,433 | |

| Прочий совокупный убыток (Статьи, которые впоследствии не будут реклассифицированы в состав прибылей или убытков) | |||

| Переоценка обязательств по вознаграждениям по окончании трудовой деятельности | (152,327) | 135,881 | |

| Итого совокупный доход за год | 112,816,486 | 57,520,314 | |

| Прибыль причитающаяся: | |||

| Акционерам Группы | 112,507,839 | 56,734,968 | |

| Неконтролирующей доле участия | 27 | 460,974 | 649,465 |

| ПРИБЫЛЬ ЗА ГОД | 112,968,813 | 57,384,433 | |

| Итого совокупный доход причитающийся: | |||

| Акционерам Группы | 112,355,512 | 56,870,849 | |

| Неконтролирующей доле участия | 27 | 460,974 | 649,465 |

| Итого совокупный доход за год | 112,816,486 | 57,520,314 | |

| Прибыль за год на акцию, причитающаяся Акционерам Группы (в казахстанских тенге) | |||

| Базовая и разводненная | 32 | 16,701 | 9,699 |

* Cравнительная информация была пересчитана для отражения приобретения предприятий под общим контролем (Примечание 2).

Утверждено и подписано от имени руководства 5 марта 2025 года.

Консолидированный отчет об изменениях в капитале

| В тысячах казахстанских тенге | Причитающиеся акционерам Группы | Неконтроли- рующая доля участия |

Итого капитал | ||||

|---|---|---|---|---|---|---|---|

| Прим. | Акционерный капитал | Прочий резервный капитал | Нераспреде- ленная прибыль |

Итого | |||

| Остаток на 1 января 2023 г. | 378,531,570 | 124,850,717 | 28,012,639 | 531,394,926 | 1,718,695 | 533,113,621 | |

| Эффект от приобретения предприятий под общим контролем* | 2 | - | 42,385,856 | - | 42,385,856 | - | 42,385,856 |

| Остаток на 1 января 2023 г. (пересчитано)* | 378,531,570 | 167,236,573 | 28,012,639 | 573,780,782 | 1,718,695 | 575,499,477 | |

| Прибыль за год | - | - | 56,734,968 | 56,734,968 | 649,465 | 57,384,433 | |

| Прочий совокупный доход | - | 135,881 | - | 135,881 | - | 135,881 | |

| Итого совокупный доход | - | 135,881 | 56,734,968 | 56,870,849 | 649,465 | 57,520,314 | |

| Эмиссия акций | 14 | 65,036,428 | - | - | 65,036,428 | - | 65,036,428 |

| Дивиденды | 14 | - | - | (6,140,000) | (6,140,000) | - | (6,140,000) |

| Остаток на 31 декабря 2023 г. | 443,567,998 | 167,372,454 | 78,607,607 | 689,548,059 | 2,368,160 | 691,916,219 | |

| Прибыль за год | - | - | 112,507,839 | 112,507,839 | 460,974 | 112,968,813 | |

| Прочий совокупный доход | - | (152,327) | - | (152,327) | - | (152,327) | |

| Итого совокупный доход | - | (152,327) | 112,507,839 | 112,355,512 | 460,974 | 112,816,486 | |

| Эмиссия акций | 14 | 4,137,000 | - | - | 4,137,000 | - | 4,137,000 |

| Эмиссия акций при приобретении предприятий под общим контролем | 14 | 59,730,227 | (33,428,805) | (26,301,422) | - | - | - |

| Дисконт по займам, полученным от Акционера | - | 1,345,614 | - | 1,345,614 | - | 1,345,614 | |

| Дивиденды | 14 | - | - | (24,815,869) | (24,815,869) | - | (24,815,869) |

| Прочие операции с Акционером | 14 | - | - | (12,596,870) | (12,596,870) | - | (12,596,870) |

| Остаток на 31 декабря 2024 г. | 507,435,225 | 135,136,936 | 127,401,285 | 769,973,446 | 2,829,134 | 772,802,580 | |

* Cравнительная информация была пересчитана для отражения приобретения предприятий под общим контролем (Примечание 2).

Консолидированный отчет о движении денежных средств

| В тысячах казахстанских тенге | Прим. | 2024 г. | 2023 г.* |

|---|---|---|---|

| Движение денежных средств от операционной деятельности | |||

| Прибыль до налогообложения | 147,523,908 | 80,157,782 | |

| Корректировки на: | |||

| Износ и амортизация | 59,161,013 | 66,006,675 | |

| Убытки от выбытия основных средств и нематериальных активов | 308,793 | 400,939 | |

| (Восстановление убытков)/убыток от обесценения нефинансовых активов | 4 | 41,326 | 9,748,090 |

| Убыток/(восстановление убытков) от обесценения финансовых активов | 182,047 | (2,250,509) | |

| Финансовые расходы | 31,322,325 | 25,254,563 | |

| Финансовые доходы | (9,589,058) | 7,288,192 | |

| Доля в результатах совместных предприятий и ассоциированных компаний | 8 | 5,855,910 | (3,121,404) |

| Резерв на приобретение дополнительных квот на выбросы парниковых газов | 18 | (1,573,555) | (1,830,201) |

| Доход от безвозмездной передачи основных средств | (862,382) | - | |

| Прочие начисления и корректировки | (265,572) | 634,585 | |

| Движение денежных средств от операционной деятельности до изменений в оборотном капитале | 232,022,103 | 167,714,328 | |

| Изменение дебиторской задолженности по основной деятельности и прочей дебиторской задолженности и прочих краткосрочных активов | 295,310 | (19,203,599) | |

| Изменение товарно-материальных запасов | (5,037,144) | (9,140,213) | |

| Изменение кредиторской задолженности по основной деятельности и прочей кредиторской задолженности и прочих долгосрочных обязательств | 4,222,893 | 1,868,890 | |

| Изменение задолженности по вознаграждениям работникам | 338,545 | (243,495) | |

| Изменение налогов к уплате | (11,522,280) | (4,660,671) | |

| Денежные средства, полученные от операционной деятельности | 220,319,427 | 136,335,240 | |

| Подоходный налог уплаченный | (35,824,586) | (27,104,437) | |

| Проценты уплаченные | (15,525,932) | (13,456,812) | |

| Дивиденды полученные | - | 1,803,645 | |

| Чистые денежные средства, полученные от операционной деятельности, в том числе | 168,968,909 | 97,577,726 | |

| Движение денежных средств от инвестиционной деятельности | |||

| Приобретение основных средств | (176,436,546) | (154,368,092) | |

| Приобретение нематериальных активов | (2,037,954) | (305,042) | |

| Приобретение долговых инструментов | (139,632,837) | (69,180,445) | |

| Поступления от реализации долговых инструментов | 126,472,886 | 65,580,140 | |

| Процентый доход полученный | 8,504,032 | 4,870,067 | |

| Поступления от выбытия дочерних организаций, за вычетом выбывших из их состава денежных средств | - | 7,901,055 | |

| Изменение банковских депозитов и денежных средств с ограничением в использовании балансе банковских депозитов, нетто | - | 1,383,293 | |

| Взносы в уставный капитал ассоциированных компаний без увеличения доли участия | (2,094,000) | - | |

| Приобретение прочих долгосрочных активов | - | (717,228) | |

| Прочие поступления | 131,791 | 238,360 | |

| Чистые денежные средства, использованные в инвестиционной деятельности, в том числе | (185,092,628) | (144,598,808) | |

| Движение денежных средств от финансовой деятельности | |||

| Поступление займов | 16 | 224,101,574 | 85,588,737 |

| Поступление от эмиссии акций | 14 | 4,137,000 | 62,746,343 |

| Погашение займов и выплата основного долга по выпущенным облигациям | 16 | (131,137,015) | (89,663,811) |

| Выплата основного долга по финансовой аренде | (1,002,369) | (895,033) | |

| Дивиденды, выплаченные акционерам | 14 | (24,815,868) | (2,041,000) |

| Прочие выплаты | (3,933,598) | (4,255,773) | |

| Чистые денежные средства, полученные от финансовой деятельности, в том числе: | 67,349,724 | 51,479,463 | |

| Влияние изменения обменного курса валют на денежные средства и их эквиваленты | 61,670 | 60,347 | |

| Минус резерв на обесценение денежных средств | 2,164 | 5,154 | |

| Изменение денежных средств, в том числе: | 51,289,839 | 4,523,882 | |

| Денежные средства на начало года | 43,662,456 | 39,138,574 | |

| Денежные средства на конец года | 13 | 94,952,295 | 43,662,456 |

* Cравнительная информация была пересчитана для отражения приобретения предприятий под общим контролем (Примечание 2).

Движение денежных средств в результате приобретения основных средств включает выплаченное капитализированное вознаграждение в сумме 11,781,462 тысячи тенге (2023 год: 10,355,729 тысяч тенге).

ПРИМЕЧАНИЯ К КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

31 декабря 2024 года

1. Группа Самрук-Энерго и её деятельность

Настоящая консолидированная финансовая отчетность подготовлена в соответствии со стандартами бухгалтерского учета МСФО за год, закончившийся 31 декабря 2024 года, для АО «Самрук-Энерго» (далее – «Компания», «Самрук-Энерго») и его дочерних компаний (далее совместно именуемые – «Группа»).

Компания была образована 18 апреля 2007 года и зарегистрирована 10 мая 2007 года. Компания создана в форме акционерного общества в соответствии с законодательством Республики Казахстан. Группа была создана с целью консолидации предприятий энергетического комплекса Республики Казахстан (далее – «РК»).

По состоянию на 31 декабря 2024 и 2023 годов единственным акционером Компании является АО «Фонд национального благосостояния «Самрук-Қазына» (далее – «Самрук-Қазына»). Правительство Республики Казахстан является конечной контролирующей стороной Компании.

Основная деятельность

Основными видами деятельности Группы являются производство электрои теплоэнергии и горячей воды на основе угля, углеводородов, водных ресурсов и возобновляемых источников энергии (далее – «ВИЭ»), реализация населению и промышленным предприятиям, транспортировка электроэнергии и техническое распределение электричества в сети, а также аренда имущественных комплексов гидроэлектростанций.

Операционная деятельность дочерних компаний Группы и ее совместных предприятий, регулируются законами РК «Об электроэнергетике», «О естественных монополиях», «О поддержке использования возобновляемых источников энергии», и предпринимательским кодексом Республики Казахстан. Тарифное регулирование, в зависимости от вида деятельности энергокомпаний, относится к компетенции Комитета по регулированию естественных монополий Министерства национальной экономики РК (далее – «Комитет») или отраслевого министерства – Министерства энергетики РК (далее – «МЭ»).

Тарифы на электроэнергию для энергопроизводящих организаций утверждены приказом Министра энергетики РК от 27 февраля 2015 года №160 «Об утверждении предельных тарифов на электрическую энергию для группы энергопроизводящих организаций» и последующими изменениями и дополнениями к нему. Тарифы на поставку электрической энергии, производимой объектами по использованию возобновляемых источников энергии, являются фиксированными и утверждены постановлением Правительства РК от 12 июня 2014 года №645 «Об утверждении фиксированных тарифов» в зависимости от технологии ВИЭ (отдельно для ветровых, солнечных и других источников) и подлежат ежегодной индексации. При этом расчетно-финансовый центр выступает в качестве покупателя, и энергопроизводящая организация, выступает в качестве продавца. Тарифы на передачу и распределение электроэнергии для энергопередающих компаний, на производство тепловой энергии и тарифы на энергоснабжение (далее – «ЭСО») регулируются Комитетом. Регулирование и контроль Комитетом осуществляется в строгом соответствии с законодательными и нормативными правовыми актами Республики Казахстан.

Решения по тарифам в существенной степени подвержены влиянию социальных и политических вопросов. Экономические, социальные и прочие политики Правительства Республики Казахстан могут иметь существенное влияние на операционную деятельность Группы.

Адрес и место осуществления деятельности

Юридический адрес и место осуществления деятельности головного офиса Компании: Республика Казахстан, г. Астана, проспект Кабанбай батыра 15А, Блок Б.

2. Основа подготовки финансовой отчетности и существенная информация об учетной политике

Основа подготовки консолидированной финансовой отчетности

Настоящая консолидированная финансовая отчетность подготовлена в соответствии со стандартами бухгалтерского учета МСФО, на основе правил учета по первоначальной стоимости. Существенная информация об учетной политике, применявшаяся при подготовке настоящей консолидированной финансовой отчетности, представлена ниже. Данные принципы применялись последовательно в отношении всех периодов, представленных в отчетности, если не указано иное.

Подготовка консолидированной финансовой отчетности в соответствии со стандартами бухгалтерского учета МСФО требует использования некоторых важнейших бухгалтерских оценок. Кроме того, руководству необходимо полагаться на свои суждения при применении учетной политики Группы. Области бухгалтерского учета, предполагающие более высокую степень оценки или сложности, а также области, в которых допущения и оценки являются существенными для консолидированной финансовой отчетности, указаны в Примечании 4.

Принцип непрерывной деятельности

Руководство подготовило данную консолидированную финансовую отчетность на основе принципа о непрерывности деятельности.

Изменение в презентации

2 мая 2024 года Самрук-Қазына передал Группе 100% доли участия в ТОО «АЭС Шульбинская ГЭС» и ТОО «АЭС Усть-Каменогорская ГЭС» (далее «Шульбинская ГЭС» и «УК ГЭС») за счет эмиссии акций (Примечание 14). Данные операции представляют собой объединение предприятий под общим контролем и учитываются ретроспективно по методу объединения интересов на основе балансовой стоимости активов и обязательств Шульбинской ГЭС и УК ГЭС, отраженных в бухгалтерских книгах предшественника, т.е. Самрук-Қазына. Соответственно, данная консолидированная финансовая отчетность представлена таким образом, как если бы передачи акций Шульбинской ГЭС и УК ГЭС произошли на дату наиболее раннего представленного периода, и, как результат, сравнительная информация за прошлые отчетности была пересчитана. Балансовая стоимость чистых активов Шульбинской ГЭС и УК ГЭС была отражена на 31 декабря 2023 года и 1 января 2023 года в составе Прочих резервов. В результате данных операций акционерный капитал Группы в 2024 году был увеличен на 59,730,227 тысяч тенге. Разница между номинальной стоимостью выпущенных акций и балансовой стоимостью чистых активов Шульбинской ГЭС и УК ГЭС была отражена в составе нераспределенной прибыли в настоящей консолидированной финансовой отчетности.

Эффект на сравнительные данные с учетом приобретения Шульбинской ГЭС и УК ГЭС приводится ниже:

Консолидированный отчет о финансовом положении

| В тысячах казахстанских тенге | 31 декабря 2023 г. |

|---|---|

| Увеличение долгосрочных активов | |

| Увеличение основных средств | 48,878,203 |

| Увеличение нематериальных активов | 459,377 |

| Увеличение прочих долгосрочных активов | 1,641,393 |

| Итого увеличение долгосрочных активов | 50,978,973 |

| Увеличение краткосрочных активов | |

| Увеличение товарно-материальных запасов | 340,221 |

| Увеличение дебиторской задолженности по основной деятельности и прочей дебиторской задолженности | 2,392,113 |

| Увеличение прочих краткосрочных активов | 4,170,797 |

| Увеличение предоплаты по подоходному налогу | 70,502 |

| Увеличение денежных средств и их эквивалентов | 1,470,004 |

| Итого увеличение краткосрочных активов | 8,443,637 |

| ИТОГО УВЕЛИЧЕНИЕ АКТИВОВ | 59,422,610 |

| Увеличение капитала | |

| Увеличение прочих резервов | 42,385,856 |

| Увеличение нераспределенной прибыли | 9,555,668 |

| Итого увеличение капитала, причитающегося акционерам Группы | 51,941,524 |

| ИТОГО УВЕЛИЧЕНИЕ КАПИТАЛА | 51,941,524 |

| Увеличение долгосрочных обязательств | |

| Увеличение обязательств по вознаграждениям работникам | 104,432 |

| Увеличение обязательств по отсроченному подоходному налогу | 6,724,038 |

| Итого увеличение долгосрочных обязательств | 6,828,470 |

| Увеличение краткосрочных обязательств | |

| Увеличение обязательств по вознаграждениям работникам | 12,853 |

| Увеличение кредиторской задолженности по основной деятельности и прочей кредиторской задолженности | 329,348 |

| Увеличение задолженности по налогам и прочим выплатам в бюджет | 237,376 |

| Увеличение подоходного налога к уплате | 73,039 |

| Итого увеличение краткосрочных обязательств | 652,616 |

| ИТОГО УВЕЛИЧЕНИЕ ОБЯЗАТЕЛЬСТВ | 7,481,086 |

| ИТОГО УВЕЛИЧЕНИЕ ОБЯЗАТЕЛЬСТВ И КАПИТАЛА | 59,422,610 |

Консолидированный отчет о прибыли или убытке и прочем совокупном доходе

| В тысячах казахстанских тенге | 2023 г. |

|---|---|

| Выручка | 19,763,243 |

| Себестоимость продаж | (10,727,604) |

| Валовая прибыль | 9,035,639 |

| Общие и административные расходы | (824,942) |

| Восстановление убытков обесценения нефинансовых активов, (нетто) | 8,057,283 |

| Прочие доходы | 51,892 |

| Прочие расходы | (16,571) |

| Финансовые доходы | 782,919 |

| Финансовые расходы | (10,560) |

| Прибыль до налогообложения | 17,075,660 |

| Расходы по подоходному налогу | (3,420,992) |

| Итого прибыль за период | 13,654,668 |

Консолидированный отчет о движении денежных средств

Чистые денежные потоки за год, закончившийся 31 декабря 2023 года, были следующими:

| В тысячах казахстанских тенге | 31 декабря 2023 г. |

|---|---|

| Денежные средства, полученные от операционной деятельности | 8,602,066 |

| Инвестиционные | (7,555,055) |

| Финансовые | (4,098,945) |

| Минус резерв на обесценение денежных средств | 124 |

| Уменьшение денежных средств и их эквивалентов | (3,051,810) |

Консолидированная финансовая отчетность

(i) Дочерние компании

Дочерние организации включаются в консолидированную финансовую отчетность, начиная с даты передачи Группе контроля над их операциями (даты приобретения) и исключаются из консолидированной отчетности, начиная с даты утери контроля.

Дочерние компании включаются в консолидированную финансовую отчетность по методу приобретения. Приобретенные идентифицируемые активы, а также обязательства и условные обязательства, полученные при объединении бизнеса, отражаются по справедливой стоимости на дату приобретения независимо от размера неконтролирующей доли участия.

Группа оценивает неконтролирующую долю участия, представляющую собой непосредственную долю участия и дающую держателю право на пропорциональную долю чистых активов в случае ликвидации, индивидуально по каждой операции либо а) по справедливой стоимости, либо б) пропорционально неконтролирующей доле участия в чистых активах приобретенной организации.

Неконтролирующая доля участия, которая не является непосредственной долей участия, оценивается по справедливой стоимости.

Компания и все ее дочерние компании применяют единую учетную политику, соответствующую учетной политике Группы.

(ii) Совместная деятельность

Согласно МСФО (IFRS) 11 инвестиции в совместную деятельность классифицируются как совместные операции или совместные предприятия в зависимости от договорных прав и обязательств каждого инвестора. Группа оценила характер своей совместной деятельности и отнесло ее к категории совместных предприятий. Деятельность совместных предприятий учитывается по долевому методу.

Учетная политика совместных предприятий была скорректирована для обеспечения соответствия учетной политике Группы.

(iii) Инвестиции в ассоциированные компании

Ассоциированными являются компании, на которые Компания оказывает значительное влияние (прямо или косвенно), но не имеет контроля над ними; как правило, доля голосующих акций в этих компаниях составляет от 20% до 50%. Инвестиции в ассоциированные компании учитываются по методу долевого участия и первоначально признаются по стоимости приобретения.

Пересчет иностранной валюты

(i) Функциональная валюта и валюта представления консолидированной финансовой отчетности

Если не указано иначе, все числовые данные, представленные в данной консолидированной финансовой отчетности, выражены в тысячах тенге.

Функциональной валютой является валюта основной экономической среды, в которой организация осуществляет свою деятельность. Функциональной валютой дочерних компаний, совместных предприятий, ассоциированных компаний и материнской компании является тенге.

(ii) Операции и остатки в иностранной валюте

Операции в иностранной валюте пересчитаны в функциональную валюту по официальным курсам на даты совершения операций.

Прибыли или убытки от курсовой разницы, возникшие в результате расчетов по этим операциям, а также в результате пересчета выраженных в иностранной валюте денежных активов и обязательств по обменным курсам на конец года, отражаются в прибылях или убытках.

На 31 декабря 2024 года официальный обменный курс, используемый для пересчета остатков в иностранной валюте, составлял 499.11 тенге за 1 доллар США (31 декабря 2023 года: 454.56 тенге за 1 доллар США).

В отношении конвертации тенге в другие валюты действуют правила валютного ограничения и контроля.

В настоящее время тенге не является свободно конвертируемой валютой за пределами РК.

Финансовые инструменты

Первоначальная стоимость представляет собой сумму уплаченных денежных средств или их эквивалентов, или справедливую стоимость иного возмещения, переданного для приобретения актива на дату покупки, и включает затраты по сделке. Оценка по первоначальной стоимости применяется только в отношении инвестиций в долевые инструменты, которые не имеют рыночных котировок, и справедливая стоимость которых не может быть надежно оценена, и в отношении производных инструментов, которые привязаны к таким долевым инструментам, не имеющим котировок на открытом рынке, и подлежат погашению такими долевыми инструментами.

(i) Финансовые активы

На 31 декабря 2024 года и 31 декабря 2023 финансовые активы Группы классифицировались как оцениваемые по амортизированной стоимости.

Долговые инструменты, оцениваемые по амортизированной стоимости, представляются в консолидированном отчете о финансовом положении за вычетом оценочного резерва под ожидаемые кредитные убытки.

Группа применяет «трехэтапную» модель учета обесценения на основании изменений кредитного качества с момента первоначального признания. Финансовый инструмент, который не является обесцененным при первоначальном признании, классифицируется как относящийся к Этапу 1. Для финансовых активов Этапа 1 ожидаемые кредитные убытки оцениваются в сумме, равной части ожидаемых кредитных убытков за весь срок, которые возникают в результате дефолтов, которые могут произойти в течение следующих 12 месяцев или до даты погашения согласно договору, если она наступает до истечения 12 месяцев («12-месячные ожидаемые кредитные убытки»). Если Группа идентифицирует значительное увеличение кредитного риска с момента первоначального признания, то актив переводится в Этап 2, а ожидаемые кредитные убытки по этому активу оцениваются на основе ожидаемых кредитных убытков за весь срок, то есть до даты погашения согласно договору, но с учетом ожидаемой предоплаты, если она предусмотрена («ожидаемые кредитные убытки за весь срок»). Если Группа определяет, что финансовый актив является обесцененным, актив переводится в Этап 3 и ожидаемые по нему кредитные убытки оцениваются как ожидаемые кредитные убытки за весь срок. Для приобретенных или созданных кредитно-обесцененных финансовых активов ожидаемые кредитные убытки всегда оцениваются как ожидаемые кредитные убытки за весь срок.

Группа прекращает признание финансовых активов, (а) когда эти активы погашены или срок действия прав на денежные потоки, связанных с этими активами, истек, или (б) Группа передала права на денежные потоки от финансовых активов или заключила соглашение о передаче, и при этом (i) также передала практически все риски и вознаграждения, связанные с владением этими активами, или (ii) ни передала, ни сохранила практически все риски и вознаграждения, связанные с владением этими активами, но утратила право контроля в отношении данных активов. Контроль сохраняется, если контрагент не имеет практической возможности полностью продать актив несвязанной третьей стороне без введения ограничений на продажу.

(ii) Финансовые обязательства

Признание финансовых обязательств прекращается в случае их погашения (т. е. когда выполняется или прекращается обязательство, указанное в договоре, или истекает срок его исполнения).

Обмен долговыми инструментами с существенно различающимися условиями между Группой и ее первоначальными кредиторами, а также существенные модификации условий существующих финансовых обязательств учитываются как погашение первоначального финансового обязательства и признание нового финансового обязательства. Условия считаются существенно различающимися, если дисконтированная приведенная стоимость денежных потоков согласно новым условиям, включая все уплаченные вознаграждения за вычетом полученных вознаграждений, дисконтированные с использованием первоначальной эффективной процентной ставки, как минимум на 10% отличается от дисконтированной приведенной стоимости остальных денежных потоков по первоначальному финансовому обязательству. Кроме того, учитываются другие качественные факторы. Если обмен долговыми инструментами или модификация условий учитывается как погашение, все затраты или выплаченные вознаграждения признаются в составе прибыли или убытка от погашения. Если обмен или модификация не учитываются как погашение, все затраты или выплаченные вознаграждения отражаются как корректировка балансовой стоимости обязательства и амортизируются в течение оставшегося срока действия модифицированного обязательства.

Модификации обязательств, не приводящие к их погашению, учитываются как изменение оценочного значения по методу начисления кумулятивной амортизации задним числом, при этом прибыль или убыток отражается в составе прибыли или убытка, если экономическое содержание различия в балансовой стоимости не относится к операции с капиталом с собственниками.

Основные средства

Основные средства отражаются в учете по первоначальной стоимости за вычетом накопленного износа и резерва на обесценение, если необходимо.

Резервы под обязательства по ликвидации активов капитализируются в состав основных средств.

На землю износ не начисляется. Износ прочих объектов основных средств рассчитывается по методу равномерного списания их первоначальной стоимости до их ликвидационной стоимости в течение срока их полезного использования, а именно:

| Срок полезного использования (кол-во лет) | |

|---|---|

| Здания и сооружения | 8 100 |

| Машины и оборудование и транспортные средства | 2 50 |

| Прочие | 3 20 |

Ликвидационная стоимость актива приравнена к нулю в том случае, если Группа предполагает использовать объект до окончания его физического срока службы. Ликвидационная стоимость активов и сроки их полезного использования пересматриваются и, при необходимости, корректируются в конце каждого отчетного периода.

Нематериальные активы

Все нематериальные активы Группы имеют определенный срок полезного использования и включают в основном капитализированное программное обеспечение и лицензии. Приобретенное программное обеспечение капитализируется в сумме затрат, понесенных на его приобретение и ввод в эксплуатацию.

Все нематериальные активы амортизируются прямолинейным методом в течение срока их полезного использования, оцениваемого руководством от 2 до 25 лет.

Обесценение нефинансовых активов

Основные средства и нематериальные активы, подлежащие амортизации, тестируются на предмет обесценения в тех случаях, когда имеют место какие-либо события или изменения обстоятельств, которые свидетельствуют о том, что их балансовая стоимость не может быть возмещена. Убыток от обесценения признается в размере превышения балансовой стоимости актива над его возмещаемой стоимостью. Возмещаемая стоимость представляет собой справедливую стоимость актива за вычетом затрат на выбытие или ценность его использования, в зависимости от того, какая из этих сумм выше. Для определения величины обесценения активы объединяются в наименьшие идентифицируемые группы активов, которые генерируют приток денежных средств, в значительной степени независимый от притока денежных средств от других активов или групп активов (единицы, генерирующие денежные потоки). Обесценение нефинансовых активов (кроме гудвила), отраженное в прошлые периоды, анализируется с точки зрения возможного восстановления на каждую отчетную дату.

Инвестиционная собственность

Инвестиционная собственность отражается в консолидированной финансовой отчетности по первоначальной стоимости за вычетом накопленного износа и резерва на обесценение, если необходимо.

Износ инвестиционной собственности рассчитывается по методу равномерного списания ее первоначальной стоимости до ее ликвидационной стоимости в течение срока их полезного использования, а именно:

| Срок полезного использования (кол-во лет) | |

|---|---|

| Плотина и прочие гидросооружения | 100 |

| Прочие | 5 20 |

Полученный арендный доход учитывается в прибыли или убытке за год в составе выручки.

Активы в форме права пользования

Группа арендует различные офисные помещения, оборудование и транспортные средства. Договоры могут включать как компоненты, которые являются договорами аренды, так и компоненты, которые не являются договорами аренды. Группа распределяет вознаграждение по договору между компонентами аренды и компонентами, не являющимися арендой, на основе их относительной цены обособленной сделки. Однако по договорам аренды недвижимости, в которых Группа выступает в качестве арендатора, она приняла решение не выделять компоненты аренды и компоненты, не являющиеся арендой, а отразить их в качестве одного компонента аренды.

Активы в форме права пользования, как правило, амортизируются линейным методом в течение срока полезного использования актива или срока аренды в зависимости от того, какой из них закончится раньше.

Группа рассчитывает амортизацию активов в форме права пользования линейным методом в течение оценочного срока их полезного использования, а именно:

| Срок полезного использования (кол-во лет) | |

|---|---|

| Земля | 34 – 63 |

| Здания и сооружения | 5 – 50 |

Товарно-материальные запасы

Товарно-материальные запасы учитываются по наименьшей из двух величин: себестоимости и чистой цены продажи. Себестоимость запасов определяется по методу ФИФО.

Дебиторская задолженность по основной деятельности и прочая дебиторская задолженность

Дебиторская задолженность по основной деятельности и прочая дебиторская задолженность, за исключением предоплат по налогам и авансов поставщикам, первоначально признается по справедливой стоимости и впоследствии учитывается по амортизированной стоимости, рассчитанной с использованием метода эффективной процентной ставки.

Авансы поставщикам отражаются в консолидированной финансовой отчетности по первоначальной стоимости за вычетом резерва под обесценение. Авансы классифицируются как долгосрочные, если ожидаемый срок получения товаров или услуг, относящихся к ним, превышает один год, или если авансы относятся к активам, которые будут отражены в учете как долгосрочные при первоначальном признании. Сумма авансов за приобретение активов включается в их балансовую стоимость при получении Группой контроля над этими активами и наличии вероятности того, что будущие экономические выгоды, связанные с ними, будут получены Группой. Прочие авансы списываются при получении товаров или услуг, относящихся к ним. Если имеется признак того, что активы, товары или услуги, относящиеся к авансам, не будут получены, балансовая стоимость авансов подлежит уменьшению, и соответствующий убыток от обесценения отражается через прибыль и убыток за год. Предоплаты по налогам отражаются по фактически оплаченным суммам за вычетом резерва под обесценение.

Денежные средства и их эквиваленты

Денежные средства и их эквиваленты включают денежные средства в кассе, средства на текущих банковских счетах, а также договоры покупки и обратной продажи («обратное репо») с другими банками с первоначальным сроком погашения менее 10 дней. Денежные средства и эквиваленты денежных средств отражаются по амортизированной стоимости, так как (i) они удерживаются для получения предусмотренных договором денежных потоков до срока погашения и эти денежные потоки представляют собой исключительно платежи в счет основной суммы долга и процентов и (ii) они не отнесены к категории оцениваемых по справедливой стоимости через прибыль или убыток.

Остатки денежных средств с ограничением использования исключаются из состава денежных средств и их эквивалентов для целей составления консолидированного отчета о движении денежных средств.

Остатки денежных средств, по которым установлены ограничения на обменные операции или использование для погашения обязательств в течение как минимум двенадцати месяцев после отчетного периода, включаются в состав прочих долгосрочных активов; денежные средства с ограничением использования в течение более чем трех месяцев, но менее чем двенадцати месяцев после отчетного периода включаются в состав прочих краткосрочных активов.

Акционерный капитал

Простые акции классифицируются как капитал. Дополнительные издержки, непосредственно связанные с выпуском новых акций, отражаются в составе капитала как вычеты из суммы поступлений за вычетом налогов. Решением Совета Директоров Компании при каждом индивидуальном выпуске акций определяется стоимость каждой акции, а также количество акций в соответствии с законодательством. Сумма превышения справедливой стоимости полученных средств над номинальной стоимостью выпущенных акций отражается в капитале как эмиссионный доход.

Прочий резервный капитал

Прочие резервный капитал включает резерв объединения предприятий, результат операций с акционером и прочий совокупный доход/убыток.

Начисление затрат или распределение активов по распоряжению акционера, включая объекты основных средств, объединение бизнеса, доли участия в другом предприятии и группы выбытия, денежные средства и прочие, признаются в капитале в качестве «Прочего резервного капитала». Прочий резервный капитал также включает доход от первоначального признания займов, полученных от акционера, с нерыночными условиями.

Прибыль на акцию и балансовая стоимость одной акции

Базовая прибыль на акцию рассчитывается как отношение прибыли, приходящегося на долю акционеров Группы, к средневзвешенному числу обыкновенных акций, находящихся в обращении в течение года. У Группы отсутствуют разводняющие потенциальные обыкновенные акции, следовательно, разводненная прибыль на акцию совпадает с базовой прибылью на акцию (Примечание 32).

В соответствии с решением Биржевого совета АО «Казахстанская фондовая биржа» (далее − «КФБ») от 4 октября 2010 года, консолидированная финансовая отчётность должна содержать данные о балансовой стоимости одной акции (простой и привилегированной) на отчётную дату, рассчитанной в соответствии с утвержденными КФБ правилами.

Налог на добавленную стоимость

Налог на добавленную стоимость (далее «НДС»), возникающий при реализации, подлежит уплате в налоговые органы при отгрузке товаров и оказании услуг. НДС, уплаченный при приобретении товаров и услуг, может быть зачтен в счет НДС, подлежащим к уплате, при получении налогового счета-фактуры от поставщика.

Налоговое законодательство позволяет проведение оплаты НДС на чистой основе. Соответственно, НДС по реализации и приобретениям отражается в консолидированном отчете о финансовом положении свернуто на чистой основе. НДС к возмещению классифицируется как долгосрочный актив, если его погашение не ожидается в течение года после отчетного периода.

Резервы

Резервы признаются, если Группа вследствие определенного события в прошлом имеет юридические или обусловленные сложившейся практикой обязательства, для урегулирования которых с большой степенью вероятности потребуется отток ресурсов и которые можно оценить в денежном выражении с достаточной степенью надежности. Резервы не признаются по будущим операционным убыткам.

Резерв на ликвидацию золоотвалов и последствий эксплуатации объектов

Резерв на ликвидацию золоотвалов и последствий эксплуатации объектов признается при высокой вероятности возникновения соответствующих обязательств и возможности обоснованной оценки их сумм. Резерв на ликвидацию формируется и относится на стоимость основных средств в том отчетном периоде, в котором возникает обязательство, вытекающее из соответствующего факта выработки отходов и эксплуатации объектов, оказывающих негативное воздействие на окружающую среду, на основании чистой приведенной стоимости оцененных будущих затрат. Резерв на ликвидацию золоотвалов не включает какие-либо дополнительные обязательства, возникновение которых ожидается в связи с фактами нарушений или причинением ущерба в будущем.

В состав затрат по ликвидации золоотвалов входят затраты на демонтаж или снос объектов инфраструктуры золоотвала, очистка окружающей среды, проведение мониторинга выбросов.

Оценка затрат производится на основании плана ликвидации золоотвалов и последствий эксплуатации объектов. Оценочные значения сумм затрат исчисляются ежегодно по мере эксплуатации с учетом известных изменений, например, обновленных оценочных сумм и пересмотренных сроков эксплуатации активов или операционной деятельности, с проведением официальных проверок на регулярной основе.

Точная итоговая сумма необходимых затрат неизвестна. Группа оценивает свои затраты исходя из техникоэкономического обоснования и инженерных исследований в соответствии с действующими техническими правилами и нормами проведения работ по ликвидации последствий в окружающую среду. Сумма амортизации или «отмены» дисконта, используемого при определении чистой приведенной стоимости резервов, относится на результаты деятельности за каждый отчетный период. Амортизация дисконта отражается в составе финансовых затрат.

Вознаграждения работникам

(i) Долгосрочные вознаграждения работникам

Компании Группы обеспечивают своим работникам долгосрочные вознаграждения до, в момент и после выхода на пенсию в соответствии с положениями коллективного трудового договора. Договоры предусматривают выплату единовременных пособий по выходу на пенсию, оказание финансовой помощи работникам Группы на случай нетрудоспособности, по случаю юбилея и смерти. Право на получение отдельных пособий обычно предоставляется в зависимости от оставшегося срока работы до пенсии и наличия у работника минимального стажа работы.

Начисление ожидаемых расходов по выплате единовременных пособий осуществляется в течение трудовой деятельности работника по методике, которая используется при расчете пенсионных планов с установленным вознаграждением по окончании трудовой деятельности. Группа не имеет финансируемых пенсионных схем. Обязательство, признаваемое на конец каждого отчетного периода, представляет собой текущую стоимость пенсионных обязательств. Возникающие в течение года актуарные прибыли и убытки отражаются в прочем совокупном доходе за год. Для этой цели актуарные прибыли и убытки включают как влияние изменений в актуарных предположениях, так и влияние прошлого опыта в отношении отличия актуарных предположений от фактических данных.

Основные предположения, использованные в учете пенсионных обязательств, – это ставка дисконта и предположение о текучести кадров. Признания всех изменений в обязательствах по окончанию трудовой деятельности в момент их возникновения учитываются следующим образом: (i) стоимость услуг и чистый процентный расход отражаются в прибыли или убытке; а (ii) переоценка – в прочем совокупном доходе.

Такие обязательства оцениваются на ежегодной основе независимыми квалифицированными актуариями.

(ii) Расходы на оплату труда и связанные отчисления

Расходы на заработную плату, пенсионные отчисления, взносы в фонд социального страхования, оплаченные ежегодные отпуска и больничные, премии и неденежные льготы начисляются по мере осуществления соответствующих работ сотрудниками Группы.

В соответствии с требованиями законодательства РК Группа от имени своих работников удерживает пенсионные отчисления и перечисляет в АО «Единый накопительный пенсионный фонд» (далее «ЕНПФ»). В отношении сотрудников, не включенных в Коллективный трудовой договор, при выходе работников на пенсию финансовые обязательства Группы прекращаются, и все выплаты осуществляются ЕНПФ.

Обязательства по аренде

Обязательства, возникающие по договорам аренды, первоначально оцениваются по приведенной стоимости.

Опционы на продление и прекращение аренды предусмотрены в ряде договоров аренды Группы. Опционы на продление (или период времени после срока, определенного в условиях опционов на прекращение аренды) включаются в срок аренды только в том случае, если существует достаточная уверенность в том, что договор будет продлен (или не будет прекращен). В оценку обязательства также включаются арендные платежи, которые будут произведены в рамках исполнения опционов на продление, если имеется достаточная уверенность в том, что аренда будет продлена.

Арендные платежи дисконтируются с использованием процентной ставки, заложенной в договоре аренды. Если эту ставку нельзя легко определить, что, как правило, имеет место в случае договоров аренды, имеющихся у Группы, Группа использует ставку привлечения дополнительных заемных средств – это ставка, по которой Группа могла бы привлечь на аналогичный срок и при аналогичном обеспечении заемные средства, необходимые для получения актива со стоимостью, аналогичной стоимости актива в форме права пользования в аналогичных экономических условиях.

Арендные платежи разделяются на основную сумму обязательств и финансовые расходы.

Платежи по краткосрочной аренде оборудования и транспортных средств и аренде любых активов с низкой стоимостью признаются линейным методом как расходы в составе прибыли или убытка. Краткосрочная аренда представляет собой договор аренды сроком не более 12 месяцев.

Займы

Кредиты и займы первоначально учитываются по справедливой стоимости за вычетом произведенных затрат по сделке, а затем по амортизированной стоимости с использованием метода эффективной процентной ставки.

При учете займов от акционеров на нерыночных условиях Группа отражает доход/(убыток) от первоначального признания в капитале как вклад в капитал/(распределение капитала). Порядок учета, который отражает экономическую сущность операции, применяется последовательно ко всем аналогичным операциям и раскрывается в консолидированной финансовой отчетности.

Затраты по займам, привлеченным на общие и конкретные цели, непосредственно относимые к приобретению, строительству или производству актива, подготовка которого к использованию по назначению или для продажи обязательно требует значительного времени (актив, отвечающий определенным требованиям), входят в состав стоимости такого актива.

Кредиторская задолженность по основной деятельности и прочая кредиторская задолженность

Кредиторская задолженность по основной деятельности и прочая кредиторская задолженность начисляется по факту исполнения контрагентом своих договорных обязательств. Кредиторская задолженность по основной деятельности и прочая кредиторская задолженность, за исключением полученных авансов, первоначально отражается по справедливой стоимости и впоследствии учитывается по амортизированной стоимости с использованием метода эффективной процентной ставки. Полученные авансы отражаются по фактическим суммам, полученным от третьих сторон.

Признание выручки

Выручка – это доход, возникающий в ходе обычной деятельности Группы.

Выручка признается в размере цены сделки. Цена сделки представляет собой возмещение, право на которое Группа ожидает получить в обмен на передачу контроля над обещанными товарами или услугами покупателю, без учета сумм, получаемых от имени третьих сторон. Выручка отражается за вычетом налога на добавленную стоимость и скидок. Выручка от продажи электроэнергии признается в течение периода.

Основная доля консолидированной выручки Группы приходится на выручку от реализации и передачи электрои теплоэнергии, а также производство горячей воды. Группа признает выручку по договорам с покупателями в течение времени.

Согласно условиям договоров, на реализацию и передачу электрои теплоэнергии обязательства к исполнению выявляются на момент заключения договора. Договора на реализацию и передачу электрои теплоэнергии не включают в себя сопутствующие и/или дополнительные услуги.

Группа не предполагает заключение договоров, в которых период между передачей обещанных товаров или услуг покупателю и оплатой их покупателем превышает один год. Следовательно, Группа не корректирует цены сделки на влияние временной стоимости денег.

Согласно условиям договора, на реализацию и передачу электрои теплоэнергии сумма договора является ценой за реализованный или переданный объем электроили теплоэнергии, что является самостоятельным объектом услуги/товара.

Производство и реализация электрои теплоэнергии

Выручка определяется на основании фактических объемов реализованной электрои теплоэнергии электростанциями Группы.

Сумма выручки определяется исходя из тарифов, утвержденных уполномоченным органом.

Выручка от реализации электроэнергии и теплоэнергии признается на основании показаний приборов коммерческого учета ежемесячно. Приборы учета установлены в пункте присоединения станции Группы к сетям передачи электрои теплоэнергии.

Дебиторская задолженность признается, когда электротепло энергия реализована в пункте присоединения станции Группы к сетям передачи электрои теплоэнергии, так как на этот момент возмещение является безусловным ввиду того, что наступление срока платежа обусловлено лишь течением времени. Фактический объем переданной электрои теплоэнергии за расчетный период подтверждается актом об объемах отпуска электроэнергии/актом сверки объемов теплоэнергии. Счета-фактуры выставляются покупателям ежемесячно.

Передача и распределение электрической энергии

Группа предоставляет услуги по договорам с фиксированным вознаграждением за 1 кВт/ч переданной и распределенной электрической энергии исходя из тарифов, утвержденных уполномоченным органом.

Выручка от предоставления услуг признается ежемесячно в том отчетном периоде, когда были оказаны услуги. Выручка признается исходя из фактического объема электрической энергии, переданной в течение отчетного периода, так как покупатель одновременно получает и потребляет выгоды.

Фактический объем переданной и распределенной электрической энергии за отчетный период подтверждается актами сверки объемов переданной и распределённой электрической энергии, которые составляются и подписываются с покупателями на основании показаний приборов коммерческого учета ежемесячно. Счета выставляются покупателям ежемесячно на последнюю дату каждого месяца, и возмещение подлежит уплате после выставления счета, в течение 5 рабочих дней.

Дебиторская задолженность признается на момент выставления счета, так как на этот момент возмещение является безусловным ввиду того, что наступление срока платежа обусловлено лишь течением времени.

Выручка от услуг по поддержанию готовности электрической мощности.

Также, Группа предоставляет услугу по поддержанию готовности электрической мощности. Выручка от предоставления услуг по поддержанию готовности электрической мощности признается в том отчетном периоде, когда были оказаны эти услуги. Выручка определяется на основании фактически располагаемой электрической мощности, на основании ежемесячных отчетов о готовности электрической мощности от единого закупщика согласно Правилам рынка мощности.

Договор предусматривает оплату за один кВт поддерживаемой мощности за месяц, и выручка признается в сумме, на которую Группа имеет право выставить счет.

На основании акта, подписанного за отчетный месяц, Группа выставляет Единому закупщику счета-фактуры ежемесячно.

Сбыт электроэнергии

Группа реализует электрическую энергию по договорам с физическими и юридическими лицами исходя из тарифов, согласованным уполномоченным органом.

Выручка от реализации юридическим лицам признается ежемесячно в том отчетном периоде, когда электроэнергия была потреблена, согласно показаниям счетчиков. Договор для юридических лиц предусматривает оплату в течение 5 рабочих дней с даты выставления платежного документа. Договор для юридических лиц, финансируемых из государственного бюджета, предусматривает оплату до 15 числа, следующего за расчетным.

Выручка от реализации физическим лицам признается ежемесячно в том отчетном периоде, когда электроэнергия была потреблена. Выручка по договорам с физическими лицами включает выручку за последние несколько дней месяца после снятия показания счетчиков, которая признается пропорционально общему объему проданной электроэнергии за расчетный месяц. Договор для физических лиц предусматривает оплату не позднее 25 числа месяца, следующего за расчетным, на основании платежного документа, выписанного Компанией. Расчетный период составляет один календарный месяц.

Подоходный налог

В настоящей консолидированной финансовой отчетности подоходный налог отражен в соответствии с законодательством РК, действующим либо практически вступившим в силу на конец отчетного периода.

Текущий налог представляет собой сумму, которую предполагается уплатить в или возместить из государственного бюджета в отношении облагаемой прибыли или убытка за текущий и прошлые периоды.

Отсроченные налоговые активы могут быть зачтены против отсроченных налоговых обязательств только в рамках каждой отдельной компании Группы.

Группа контролирует сторнирование временных разниц, относящихся к налогам на дивиденды дочерних компаний или к доходам от их продажи. Группа не отражает отсроченные налоговые обязательства по таким временным разницам, кроме случаев, когда руководство ожидает сторнирование временных разниц в обозримом будущем.

Обязательство по отсроченному подоходному налогу признается в отношении облагаемых временных разниц по затратам на ликвидацию активов, отнесенных на стоимость основных средств, а актив по отсроченному подоходному налогу признается, с учетом вышеуказанных условий признания, в отношении вычитаемых временных разниц по резерву на ликвидацию активов.

Неопределенные налоговые позиции

Неопределенные налоговые позиции Группы оцениваются руководством в конце каждого отчетного периода. Обязательства, отражающиеся в отношении позиций по подоходному налогу, учитываются в тех случаях, когда руководство считает, что вероятность возникновения дополнительных налоговых обязательств, если налоговая позиция Группы будет оспорена налоговыми органами, выше, чем вероятность их отсутствия.

Такая оценка производится на основании толкования налогового законодательства, действующего или по существу действующего на конец отчетного периода, а также любых известных постановлений суда или иных решений по подобным вопросам. Обязательства по штрафам, пеням и налогам, за исключением налога на прибыль, отражаются на основе наилучшей оценки руководством расходов, необходимых для урегулирования обязательств на конец отчетного периода. Корректировки по неопределенным позициям по подоходному налогу отражаются в составе расходов по подоходному налогу.

3. Новые учетные положения

Перечисленные ниже пересмотренные стандарты и разъяснения стали обязательными для Группы с 1 января 2024 года, но не оказали существенного воздействия на Группу:

- Классификация обязательств на краткосрочные и долгосрочные – Поправки к МСФО (IAS) 1 (первоначально выпущены 23 января 2020 года и впоследствии изменены 15 июля 2020 года и 31 октября 2022 года, окончательно вступают в силу для годовых периодов, начинающихся с 1 января 2024 года или после этой даты). Согласно данным поправкам, обязательства классифицируются на краткосрочные или долгосрочные, в зависимости от прав, существующих на конец отчетного периода. Обязательства являются долгосрочными, если организация имеет на конец отчетного периода существенное право отложить их погашение по меньшей мере на двенадцать месяцев. Руководство более не содержит требования о том, что такое право должно быть безусловным. Поправка, внесенная в октябре 2022 года, установила, что договорные условия, т. е. ковенанты, которые должны соблюдаться после отчетной даты, не влияют на классификацию долга как краткосрочного или долгосрочного на отчетную дату. Ожидания руководства в отношении того, будет ли оно впоследствии использовать свое право отложить погашение, не влияют на классификацию обязательств. Обязательство классифицируется как краткосрочное, если условие нарушено на отчетную дату или до нее, даже в случае, когда по окончании отчетного периода от кредитора получено освобождение от обязанности выполнять условие. В то же время кредит классифицируется как долгосрочный, если условие кредитного соглашения нарушено только после отчетной даты. Кроме того, поправки уточняют требования к классификации долга, который организация может погасить посредством его конвертации в собственный капитал. Термин «погашение» определяется как прекращение обязательства посредством расчетов в форме денежных средств, других ресурсов, содержащих экономические выгоды, или собственных инструментов организации. Существует исключение для конвертируемых инструментов, которые могут быть конвертированы в собственный капитал, но только для тех инструментов, где опция на конвертацию классифицируется как долевой инструмент в качестве отдельного компонента комбинированного финансового инструмента.

- Поправки к МСФО (IFRS) 16 «Аренда: обязательства по аренде при продаже с обратной арендой» (выпущены 22 сентября 2022 года и вступают в силу для годовых периодов, начинающихся 1 января 2024 года или после этой даты).

- Поправки к МСФО (IAS) 7 «Отчет о движении денежных средств» и МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации: соглашения о финансировании поставщика» (выпущены 25 мая 2023 года).

Новые стандарты и интерпретации

Опубликован ряд новых стандартов и интерпретаций, которые являются обязательными для годовых периодов, начинающихся 1 января 2025 года или после этой даты, и которые Группа не приняла досрочно.

- Поправки к МСФО (IAS) 21 «Ограниченная возможность обмена» (выпущены 15 августа 2023 года и вступают в силу для годовых периодов, начинающихся 1 января 2025 года или после этой даты).

- Поправки к требованиям классификации и оценки финансовых инструментов — Поправки к МСФО (IFRS) 9 и МСФО (IFRS) 7 (выпущены 30 мая 2024 года и вступают в силу для годовых периодов, начинающихся 1 января 2026 года или после этой даты).

- МСФО (IFRS) 18 «Представление и раскрытие информации в финансовой отчетности» (выпущен 9 апреля 2024 года и вступает в силу для годовых периодов, начинающихся с 1 января 2027 года или после этой даты). В настоящее время Группа проводит оценку того, как данные поправки повлияют на ее финансовую отчетность.

- МСФО (IFRS) 19 «Непубличные дочерние компании: раскрытия информации» (выпущен 9 мая 2024 года и вступает в силу для годовых периодов, начинающихся с 1 января 2027 года или после этой даты).

- Продажа или вклад активов между инвестором и его ассоциированной компанией или совместным предприятием – Поправки к МСФО (IFRS) 10 и МСФО (IAS) 28 (выпущены 11 сентября 2014 года и вступают в силу для годовых периодов, начинающихся с даты, которая будет определена Советом по МСФО).

- Ежегодные усовершенствования Стандартов бухгалтерского учета МСФО (выпущены в июле 2024 года и вступают в силу с 1 января 2026 года).

- МСФО (IFRS) 14 «Счета отложенных тарифных корректировок» (выпущен 30 января 2014 года).

- Договоры о возобновляемой электроэнергии Поправки к МСФО (IFRS) 9 и МСФО (IFRS) 7 (выпущен 18 декабря 2024 года и вступают в силу с 1 января 2026 года). В настоящее время Группа проводит оценку того, как данные поправки повлияют на ее финансовую отчетность.

Если выше не указано иное, ожидается, что данные новые стандарты и разъяснения существенно не повлияют на консолидированную финансовую отчетность Группы.

4. Важные учетные оценки и профессиональные суждения в применении учетной политики

Группа производит бухгалтерские оценки и допущения, которые воздействуют на отражаемые в консолидированной финансовой отчетности суммы и на балансовую стоимость активов и обязательств в следующем финансовом году. Бухгалтерские оценки и суждения подвергаются постоянному анализу и основаны на прошлом опыте руководства и других факторах, в том числе на ожиданиях относительно будущих событий, которые считаются обоснованными в сложившихся обстоятельствах. В процессе применения учетной политики руководство также использует профессиональные суждения, помимо связанных с бухгалтерскими оценками. Профессиональные суждения, которые оказывают наиболее значительное влияние на суммы, отраженные в консолидированной финансовой отчетности, и бухгалтерские оценки, которые могут привести к необходимости существенной корректировки балансовой стоимости активов и обязательств в течение следующего финансового года, включают следующие:

Обесценение нефинансовых активов

На конец каждого отчетного периода руководство оценивает наличие признаков обесценения отдельных активов или групп активов, и признаков того, что убыток от обесценения, признанный в предыдущие периоды для активов или групп активов, отличных от гудвила, больше не существует или уменьшился.

При наличии любых таких признаков руководство оценивает возмещаемую стоимость актива, которая определяется как наибольшая из величин его справедливой стоимости за вычетом затрат на продажу и его ценности использования. Расчет ценности использования требует применения оценочных данных и профессиональных суждений со стороны руководства, которые считаются обоснованными в сложившихся обстоятельствах.

Определение наличия признаков обесценения нефинансовых активов также требует использования суждений и оценок в определении возможного технологического устаревания объектов основных средств, прекращения деятельности, остаточных сроков их полезной службы, и другие изменения условий эксплуатации.

Согласно МСФО (IAS) 36 одним из признаков обесценения является наличие существенных изменений, имевших отрицательные последствия для Группы, которые произошли в течение периода или ожидаются в ближайшем будущем в технологических, рыночных, экономических или юридических условиях, в которых осуществляет деятельность Группа, или на рынке, для которого предназначен актив.

При оценке возмещаемой стоимости активов Группа использует оценки и делает суждения. Оценки и суждения подвергаются постоянному критическому анализу и основаны на прошлом опыте руководства и других факторах, в том числе на ожиданиях относительно будущих событий, которые, как считается, являются обоснованными в сложившихся обстоятельствах. Руководство также использует некоторые суждения, кроме требующих оценок, в процессе применения учетной политики.

Анализ признаков обесценения основных средств – производство электро и теплоэнергии на основе угля, передача и распределение электроэнергии

Руководство Группы провело анализ признаков обесценения основных средств дочерних компаний АО «Алматинские Электрические Станции» (далее – «АЛЭС»), ТОО «Экибастузская ГРЭС-1 имени Булата Нуржанова» (далее «ЭГРЭС-1»), АО «Алатау Жарық Компаниясы» (далее «АЖК»), а также инвестиции в совместное предприятие АО «Станция Экибастузская ГРЭС-2» (далее «СЭГРЭС-2»), который проводился согласно МСФО (IAS) 36 «Обесценение активов».

Основными фактами и допущениями, использованными при анализе признаков обесценения, являются:

- Отсутствие негативных изменений в экономической эффективности дочерних компаний за отчетный период;

- Увеличение предельных тарифов на электроэнергию для энергопроизводящих организаций с 1 января 2024 года на 10–27% от действующих тарифов и с 01 ноября 2024 года тарифа ЭГРЭС-1 на 3% от действующего тарифа согласно Приказу МЭ РК, с возможностью корректировки тарифов при увеличении основных затрат, согласно Правил утверждения предельного тарифа на электрическую энергию;

- Изменение в процентных ставках по кредитам не окажет существенного влияния на возмещаемую стоимость активов, так как увеличение ставки заемного финансирования аналогичным образом отразится в ставке WACC при расчете нормы прибыли, в следующем периоде действия предельных тарифов, согласно методики определения нормы прибыли, учитываемой при утверждении предельных тарифов на электрическую энергию, а также фиксированной прибыли на балансирование, учитываемой при утверждении предельных тарифов на балансирующую электроэнергию, утвержденных Приказом Министра энергетики РК от 22 мая 2020 года №205, а также в затратную часть тарифа включаются расходы по вознаграждениям за предыдущий период;

- Изменение ставок инфляции не окажет существенного влияния, так как в затратную часть тарифа включаются затраты с учетом фактической инфляции за предыдущий год, а также изменения в Законе «О естественных монополиях» от 30 декабря 2022 года №177-VІІ ЗРК предусматривают дополнительные условия для корректировки утвержденных на 5 лет тарифов на передачу электроэнергии до истечения его срока действия (изменение утвержденной инвестиционной программы в связи реализацией национальных проектов, получение на баланс либо в доверительное управление сетей, изменение среднемесячной номинальной заработной платы);

- Ввод новой целевой модели рынка реализации электроэнергии с 1 июля 2023 года (Примечание 19) не оказал существенного влияния на выручку электростанций Группы. Эффект от объема и цены покупки и реализации дисбалансов на балансирующем рынке электрической энергии составил менее 1% от выручки станций, что является незначительным отклонением. Станции Группы преимущественно работают согласно заявленным объемам, соответственно, план обычно соответствует факту, что позволяет минимизировать объем операций на балансирующем рынке электрической энергии.

- Отсутствие значительных изменений, имеющие неблагоприятные последствия для дочерних компаний, которые произошли в течение периода или предположительно могут иметь место в ближайшем будущем;

- Прогнозируемый рост в среднесрочной перспективе спроса на электроэнергию в северной и южной зоне Республики Казахстан

Дополнительные факты и допущения, использованные при анализе признаков обесценения по «АлЭС»:

- Увеличение тарифа на теплоэнергию с вводом с 1 января и с 1 сентября 2024 года. В соответствии с Законам РК «О естественных монополиях», существует возможность корректировки тарифов при изменении вида и стоимости стратегических товаров;

- Планируется модернизация двух электростанций АлЭС, такие как Алматинская ТЭЦ-2 и ТЭЦ-3 (Примечание 26). Остаточная стоимость существующих активов угольных энергоблоков этих станций, подлежащих консервации или демонтажу, к моменту ввода в эксплуатацию новых парогазовых энергоблоков, будет равна нулю;

- Отсутствие значительных изменений, которые произошли в течение периода или предположительно могут иметь место в ближайшем будущем, и иметь существенное влияние на возмещаемую стоимость активов.

Дополнительные факты и допущения, использованные при анализе признаков обесценения по «АЖК»:

- Перевыполнение плана по основным операционным и финансовым показателям деятельности по состоянию на 31 декабря 2024 года;

- Прогнозируемый рост в среднесрочной перспективе спроса на электроэнергию в г. Алматы и Алматинской области;

- Увеличение тарифа на передачу электроэнергии с 1 января 2024 года на 6.7% и с 1 августа 2024 года на 28.5% согласно совместным приказам ДКРЕМ МНЭ РК г. Алматы и Алматинской области;

- Расходы по покупной электроэнергии у Единого закупщика и на балансирующем рынке электрической энергии (Примечание 19) включаются в тарифную смету;

- Законом Республики Казахстан от 30 декабря 2022 года №177-VII внесены изменения в Закон РК «О естественных монополиях» от 27 декабря 2018 года №204-VІ ЗРК позволяющие корректировать утвержденные на 5 лет тарифы на передачу электроэнергии до истечения его срока действия. Приказом Республики Казахстан Министра национальной экономии РК от 08.12.2023 внесены изменения в Правила формирования тарифов субъектов естественной монополии, утвержденных приказом Министра национальной экономики Республики Казахстан от 19 ноября 2019 года №90, в которых обновлен стимулирующий метод регулирования сфер естественной монополии, позволяющий использование 50% допустимого уровня прибыли на усмотрение субъекта естественной монополии, при достижении определенных указанными Правилами показателей эффективности.

Результаты анализа признаков обесценения основных средств – производство электро и теплоэнергии на основе угля, передача и распределение электроэнергии

В результате проведенного анализа внешних и внутренних признаков обесценения руководство Группы пришло к выводу, что признаки обесценения на дату проведения анализа отсутствуют. Соответственно, руководство Группы приняло решение не проводить тест на обесценение основных средств и нематериальных активов этих дочерних компании и инвестиции в совместное предприятие по состоянию на 31 декабря 2024 года.

В 2023 году Группа выявила индивидуальный признак обесценения по ТОО «Ereymentau Wind Power» в связи с задержкой реализации проекта строительства ВЭС 50 МВт в г. Ерейментау и судебными процессами ТОО «Ereymentau Wind Power» с ТОО «Расчетно-финансовый центр по поддержке возобновляемых источников энергии» в отношении продления договора на получение тарифа на реализацию электроэнергии. Группа признала в 2023 году полное обесценение объектов незавершенного строительства на сумму 4,912,900 тысяч тенге и предоплаты по долгосрочным активам сумму 9,155,825 тысяч тенге.

В 2023 году АО «Алатау Жарык Компаниясы» направила досудебные претензии в адрес ТОО «Электроремонт» и ТОО «ABM-Building 2007» с требованием о возмещении материального ущерба, причиненного в связи с неисполнением договорных обязательств. В виду того, что возмещаемость данных объектов незавершенного строительства не определена, в 2023 году Группа признала убыток от обесценения объектов незавершенного строительства АО «Алатау Жарык Компаниясы» на общую сумму 3,659,788 тысяч тенге.

Также в 2023 года Группа признала доходы от восстановления обесценения нефинансовых активов Шульбинской ГЭС и Усть-Каменогорской ГЭС в размере 8,057,283 тысячи тенге.

Стоимость оборудования, приобретенного для строительства энергоблока №3 на СЭГРЭС-2

В 2008 году СЭГРЭС-2 начала подготовку строительства энергоблока №3 с мощностью 500 МВТ. Впоследствии проект был пересмотрен и до 2016 года Компания находилась на стадии реализации проектно-сметной документации, предварительного строительства и закупки необходимого оборудования для нового энергоблока №3 с мощностью 630 МВт. 29 августа 2016 года СЭГРЭС-2 расторгла договор генерального подряда по строительству энергоблока №3, заключенного между CЭГРЭС-2 и ТОО «КВАРЦ KZ» из-за переноса сроков строительства.

В следующие годы были предприняты шаги для реализации проекта:

- 14 марта 2022 года Комиссия Совета рынка по рассмотрению инвестиционных программ вынесла единогласное решение рекомендовать к допуску на рассмотрение уполномоченным органом инвестиционную программу АО «СЭГРЭС-2» «Расширение и реконструкция СЭГРЭС-2 с установкой энергоблока ст. №3».

- Приняты меры по подготовке к приему и надлежащему хранению оборудования из Китайской Народной Республики, построены отапливаемые здания ангарного типа и выделены охраняемые складские помещения. Выполнена приемка значительной части технологического оборудования для энергоблока. Однако для завершения строительства энергоблока потребуется дополнительный заказ недостающего части оборудования.

В связи с планируемым увеличением доли возобновляемых источников электроэнергии до 2031 года, согласно прогнозным балансам Министерства энергетики Казахстана на 2025–2031 годы, возникает необходимость в строительстве дополнительных маневренных мощностей для обеспечения регулирования энергосистемы. В этих прогнозах предусмотрено строительство новых объектов генерации, включая расширение ЭГРЭС-2 и создание новой станции ГРЭС-3, что направлено на уменьшение дефицита электроэнергии и маневренных мощностей.

Руководство Группы, принимая во внимание изложенные факты, рассматривает стратегические варианты использования приобретенного китайского оборудования. Среди возможных сценариев: а) продолжение строительства маневренного энергоблока на СЭГРЭС-2 с использованием этого оборудования, и б) передача оборудования для реализации проекта строительства новой станции ГРЭС-3.

По проекту «Строительство ГРЭС-3 на базе технологии чистого угля»

18 апреля 2024 года Протоколом совещания Министерство Энергетики по вопросам развития электроэнергетической отрасли было рекомендовано внести изменения в техническое задание для предварительного техникоэкономического обоснования проекта строительства ГРЭС-3 предусматривающие увеличение установленной мощности станции до четырех энергоблоков, а также рассмотреть возможность использования оборудования, приобретенного в КНР, которое изначально предназначалось для энергоблока №3 СЭГРЭС-2.

8 июля 2024 года внесены изменения в Закон РК «Об электроэнергетике» в рамках законопроекта «По вопросам теплоэнергетики» в части совершенствования действующего механизма проведения тендера на строительство вновь вводимых в эксплуатацию генерирующих установок (в части возврата инвестиций) для проекта «Строительство ГРЭС-3 на базе технологии чистого угля».

Согласно этому закону, если в утвержденном прогнозном балансе электрической энергии и мощности на предстоящий семилетний период прогнозируемый дефицит электрической мощности в ЕЭС РК или в какой-либо из ее зон в течение первых пяти лет прогноза превышает 100 МВт, уполномоченный орган обязан провести тендер на строительство новых генерирующих установок, осуществляющих производство электрической энергии на твердом топливе.

В настоящее время Группа разрабатывает предварительное технико-экономическое обоснование для проекта «Строительства ГРЭС-3 на базе технологии чистого угля».

В соответствии с текущими планами Правительства руководство рассматривает наиболее вероятным сценарием реализацию проекта строительства ГРЭС-3 и передачу технологического оборудования, приобретенного в КНР, в новую организацию по его балансовой стоимости. В связи с этим, на сумму прочих понесенных затрат, включая расходы на строительные и монтажные работы, подготовку фундамента и другие затраты, связанные с проектом строительства энергоблока №3 СЭГРЭС-2, учтенные в составе незавершенного строительства был доначислен дополнительный резерв в размере 18,524,342 тысячи тенге на 31 декабря 2024 года (31 декабря 2023 г.: 13,215,512 тысяч тенге) (Примечание 8).

Модернизация Алматинской ТЭЦ-3 и ТЭЦ-2 с минимизацией воздействия на окружающую среду

Проекты Модернизации Алматинской ТЭЦ-3 и ТЭЦ-2 (далее – Проекты) реализуются в рамках исполнения поручения Главы Государства.

Проект модернизации ТЭЦ-2 с минимизацией воздействия на окружающую среду включает строительство новой станции на газе мощностью до 600 МВт на площадке Алматинской ТЭЦ-2. 31 декабря 2024 года подписано Инвестиционное соглашение №52 на модернизацию, реконструкцию и (или) расширение со строительством генерирующих установок с использованием газа в качестве альтернативного типа топлива АО «Алматинские электрические станции» на 2024–2038 годы. Данное соглашение позволяет вернуть все вложенные инвестиции, через механизм рынка мощности.

Реконструкция Алматинской ТЭЦ-3 со строительством ПГУ мощностью не менее 450 МВт предусматривает замещение существующего пылеугольного оборудования, на современные экологически чистые парогазовые энергоблоки, строительство на существующей площадке новой ТЭЦ большей мощности с маневренным режимом работы, для частичного покрытия дефицита маневренных мощностей в Южной зоне Казахстана.17 марта 2023 года подписан Договор о покупке услуги по поддержанию готовности электрической мощности при строительстве вновь вводимых в эксплуатацию генерирующих установок с маневренным режимом генерации с ТОО «Расчетно-финансовый центр по поддержке возобновляемых источников энергии».

Согласно оценкам руководства, остаточная стоимость существующих активов ТЭЦ-3 и ТЭЦ-2, подлежащих замещению, к моменту ввода в эксплуатацию новых парогазовых энергоблоков будет равна нулю.

Для организации финансирования Проектов Группа заключила Договоры Займа с различными финансовыми институтами (Примечание 16).

Для реализации Проектов по результатам конкурсов были заключены EPC-договора с поставщиками.

Статус выполненных работ:

Реконструкция Алматинской ТЭЦ-2

На 31 декабря 2024 года компания приняла решение капитализировать стоимость оборудования, отгруженного для ТЭЦ-2 в рамках EPC-контракта, на сумму 18,574,198 тысяч тенге. Кроме того, на 31 декабря 2024 года была капитализирована стоимость незавершенного оборудования для ТЭЦ-2 в размере 23,412,629 тысяч тенге. Строительно-монтажные работы в рамках EPC-контракта на сумму 7,345,497 тысяч тенге, выполненные в 2024 году, также были капитализированы. Оценка стоимости незавершенного оборудования и работ производилась на основе процента выполнения работ, указанного в еженедельных отчетах о статусе оборудования или работ, предоставленных EPC-подрядчиком. Цены были определены в соответствии с таблицей цен, приложенной к EPC-контракту.

Реконструкция Алматинской ТЭЦ-3

Строительно-монтажные работы по ТЭЦ-3 в рамках EPC-контракта на сумму 2,212,400 тысяч тенге, выполненные в 2024 году, были капитализированы. Оценка обязательств была произведена на основе проектно-сметной документации. Также, на 31 декабря 2024 года была капитализирована стоимость незавершенного оборудования для ТЭЦ-3 ну сумму 22,135,105 тысяч тенге. Стоимость незавершенного оборудования была признана в соответствии с процентом выполнения работ, указанным в таблице прогресса, предоставленной EPC-подрядчиком. Цены были определены на основании утвержденных прайс-листов и коммерческих предложений, относящихся к проекту.

Капитализация была осуществлена в соответствии с требованиями МСФО (IAS) 16, так как затраты связаны с подготовкой актива к его предполагаемому использованию, и существует высокая вероятность получения будущих экономических выгод, при этом затраты могут быть надежно измерены.