Существенные факторы, влияющие на результаты деятельности Группы

Значительные факторы, которые повлияли на результаты деятельности Группы за 2023 и 2022 годы и по прогнозам Компании продолжат оказывать влияние на результаты деятельности Группы в будущем, включают в себя:

- цена, полученная за продажу природного урана и изменения цен на урановую продукцию;

- изменение в структуре Группы;

- воздействие изменений валютных курсов;

- налогообложение, включая налог на добычу полезных ископаемых

- стоимость и наличие серной кислоты;

- изменение цен в связи с инфляционным давлением, а также наличие критически важных операционных материалов в связи с перебоями в цепочке поставок;

- влияние изменений в оценке запасов; и

- сделки с дочерними предприятиями, СП, СО и ассоциированными предприятиями.

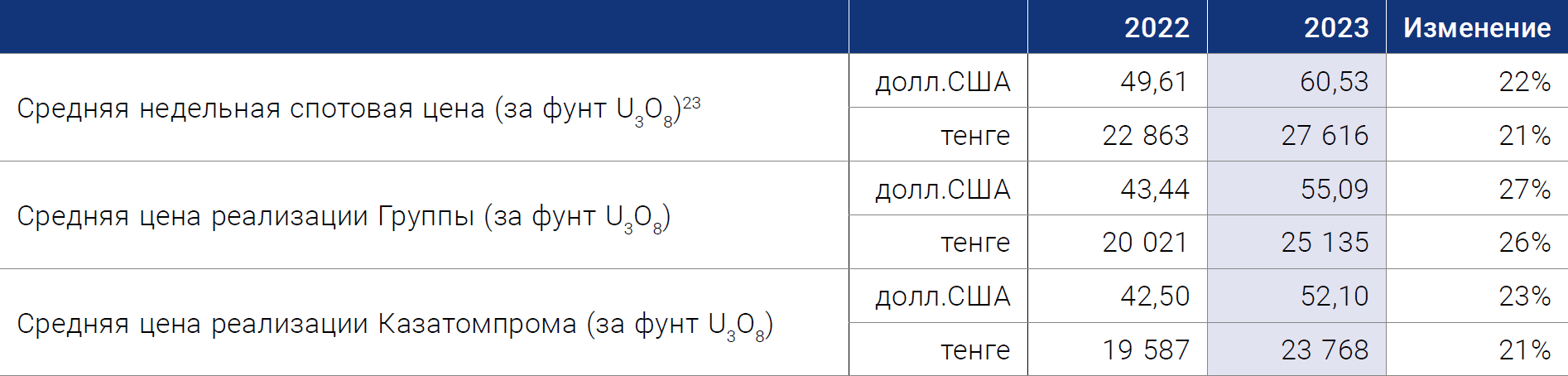

ЦЕНА, ПОЛУЧЕННАЯ ЗА ПРОДАЖУ ПРИРОДНОГО УРАНА И ИЗМЕНЕНИЕ ЦЕН НА УРАН

Спотовые рыночные цены на U3O8, который является основным товарным продуктом Группы, оказывают наиболее существенное влияние на выручку Группы. Большая часть выручки Группы приходится на продажи U3O8 по контрактам с ценообразованием, привязанным к спотовым ценам. В дополнение к спотовым ценам, эффективная цена реализации Группы зависит от доли контрактов с фиксированным ценовым компонентом в портфеле контрактов за данный период. Соответственно, средняя цена реализации в каждом рассматриваемом периоде может отличаться от цены спотового рынка. Более подробная информация о влиянии цен на спотовом рынке на среднюю цену реализации представлена в Разделе Анализ чувствительности по ценам реализации урана.

В следующей таблице представлены средняя спотовая цена и средняя цена реализации за фунт U3O8 за указанные периоды:

3 Источник: TradeTech и UxC.

Ценообразование контрактного портфеля Компании взаимосвязано с текущими спотовыми ценами на уран (см. Анализ чувствительности по ценам реализации урана). Тем не менее, при краткосрочных поставках потребителям существует определенный временной лаг между датой фиксации ценообразования по контракту в соответствии с казахстанским законодательством о трансфертном ценообразовании и спотовой рыночной ценой на момент фактической поставки. Высокая волатильность рынка в период таких временных лагов между фиксацией цены и поставкой становится более очевидной по мере увеличения волатильности как в условиях роста, так и падения цен. Кроме того, поставки по некоторым долгосрочным контрактам в 2023 году включали в себя компоненты фиксированной цены, в том числе ценовые потолки, которые были сформированы в условиях сравнительно низких спотовых цен. В результате, несмотря на то что относительный рост средней цены реализации Компании и по Группе за отчетный период в сравнении с 2022 года опередил рост цен на спотовом рынке урана в данном промежутке времени, средняя цена реализации в абсолютном значении оказалась ниже средней недельной спотовой цены за отчетный период.

Дополнительную информацию касательно специфичных рыночных тенденций, оказавших влияние на цену на уран в 2023 году, можно найти в отчете «Операционные результаты деятельности АО «НАК «Казатомпром за 4 квартал 2023 года», доступном на корпоративном интернет-ресурсе, www.kazatomprom.kz.

ИЗМЕНЕНИЯ В СТРУКТУРЕ ГРУППЫ

В 2023 году Группа завершила следующие сделки:

- 30 декабря 2021 года был подписан договор купли-продажи 40% акций в АО «Каустик» между Компанией и ТОО «Торговый дом «Объединенные химические технологии». Согласно условиям договора, оплата за акции производилась в рассрочку. 28 марта 2023 года ТОО «Торговый дом «Объединенные химические технологии» произвел полную оплату по договору. 11 апреля 2023 года подписан акт подтверждения приема-передачи акций.

- В январе 2024 года в рамках реструктуризации, нацеленной на упрощение и оптимизацию структуры владения, Казатомпром реализовал 49% доли участия в уставном капитале ТОО «Taiqonyr Qyshqyl Zauyty» («ТОО «TQZ») в адрес ТОО «Казатомпром-SaUran». В целях привлечения инвестиций для реализации проекта по строительству нового сернокислотного завода было подписано соглашение о стратегическом партнерстве с итальянской компанией Ballestra S.p.A., и Совет директоров Казатомпрома принял решение о привлечении локального партнера Ballestra в Казахстане на данный проект. Ожидается, что Ballestra осуществит проектирование, поставку оборудования и техническое сопровождение проекта. Технологии Ballestra успешно применяются на действующих сернокислотных заводах ТОО «СКЗ-U» и ТОО «SSAP».

В 2022 году:

- 22 ноября 2021 года между Группой и Genchi Global Limited было заключено Рамочное соглашение об участии в ANU Energy, созданного на базе Международного финансового центра «Астана». Основной целью ANU Energy является хранение физического урана в качестве долгосрочной инвестиции. Группа осуществила инвестирование в ANU Energy в размере 12 368 млн тенге (24,25 млн долл. США) в марте 2022 года, что составляет 32,7% доли от совместных инвестиций инвесторов ANU Energy. Группа не имеет своего представительства в Совете директоров ANU Energy и не принимает участия в принятии решений в ANU Energy. Соответственно, Группа не имеет значительного влияния на управленческую операционную деятельность ANU Energy, в связи с чем, Группа признает данную инвестицию по справедливой стоимости через прибыль или убыток. По состоянию на 31 декабря 2023 года Группа классифицирует ANU Energy как «Прочие инвестиции» в составе прочих финансовых активов в консолидированной финансовой отчетности. На 31 декабря 2023 года справедливая стоимость инвестиции в ANU Energy OEIC Ltd. оценивалась в 30 667 млн тенге (2022 год: 17 066 млн тенге).

Общее количество дочерних предприятий, СП, СО, ассоциированных предприятий и прочих инвестиций Группы по состоянию на 31 декабря 2023 года составляет 36.

ВОЗДЕЙСТВИЕ ИЗМЕНЕНИЙ ВАЛЮТНЫХ КУРСОВ

Подверженность Группы воздействию колебания курсов валют связана с осуществлением продаж, закупок и привлечением займов в иностранной валюте. Основные денежные потоки Группы выражены в долларах США, в связи с тем, что:

- цены на уран выражены в долларах США, поэтому большая часть консолидированной выручки от реализации Группы генерируется в долларах США (92% в 2023 году; 90% в 2022 году);

- Компания закупает уран и урановую продукцию у своих СП и ассоциированных предприятий в соответствии с контрактами, выраженными в тенге, по ценам, определенным исходя из преобладающих цен на спотовом рынке U3O8, которые указаны в долларах США;

- существенная доля займов Группы деноминирована в долларах США (96% в 2023 году; 95% в 2022 году), являющихся валютой основных доходов. Дополнительная информация представлена ниже в Разделе Задолженность.

Значительная часть расходов Группы, включая ее операционные, производственные и капитальные затраты, выражена в тенге. Таким образом, поскольку большая часть доходов Группы выражена в долларах США, а большая часть ее расходов выражена в тенге, Группе, как правило, выгодно укрепление доллара по отношению к тенге, что впоследствии имеет положительное влияние на финансовые результаты Группы. Тем не менее, поскольку Группа имеет кредитные обязательства, выраженные в долларах США, положительное влияние укрепления доллара может быть частично или полностью нивелировано. Кроме того, Компания приобретает урановую продукцию у своих совместных и ассоциированных предприятий по контрактам, выраженным в тенге, но привязанным к спотовой рыночной цене, которая, в свою очередь, выражена в долларах США. Таким образом, значительное укрепление доллара США приведет к соответствующему увеличению цены таких контрактов в тенге.

Группа пытается по возможности нивелировать риски колебания валютных курсов, контролируя соотношение платежей в валютном выражении с показателями своих денежных потоков в валютном выражении. Благодаря такому соотношению, Группа достигает естественного хеджирования без применения производных финансовых инструментов.

В 2023 году обменный курс тенге к доллару США находился в диапазоне от 431,08 до 482,77 тенге (в 2022 году от 414,67 до 512,19 тенге). По состоянию на 31 декабря 2023 года курс тенге к доллару США Национального Банка Республики Казахстан (НБК) составил 454,56 тенге (по состоянию на 31 декабря 2023 сумма составила 465,65 тенге). Воздействие колебания курсов валют оказало негативное влияние на финансовые результаты Группы по итогам 2023 года. Чистый убыток Группы по курсовой разнице за 2023 год составил 21 330 млн тенге (за 2022 год прибыль по курсовой разнице составила 17 304 млн тенге).

В нижеследующей таблице приведены средние за период и на конец года обменные курсы тенге/доллар США, согласно данным Национального Банка Республики Казахстан (НБК) по состоянию на 31 декабря 2023 и 2022 годов:

24 Средние курсы рассчитываются как среднее значение ежедневных обменных курсов на каждый календарный день.

НАЛОГООБЛОЖЕНИЕ И НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ («НДПИ»)

До 1 января 2023 года НДПИ в Казахстане определялся путем начисления расчетного налога в размере 29% на налогооблагаемые расходы, связанные с производственной себестоимостью добычи (на основе формулы – смотрите таблицу и сноску ниже). Налогооблагаемые расходы включали в себя все прямые расходы, связанные с добычей полезных ископаемых, в том числе погашение горно-подготовительных работ за период и любые другие амортизационные отчисления, связанные непосредственно с деятельностью по добыче, но исключали затраты на переработку и общие и административные расходы. НДПИ рассчитывается отдельно по каждому контракту на недропользование. Таким образом, получаемая в результате сумма НДПИ прямо зависела от себестоимости добываемой продукции.

В январе 2022 года правительство Республики Казахстан объявило о намерении внести изменения в Налоговый кодекс страны. 11 июля 2022 года в Налоговый кодекс РК (Законы РК «О введении в действие Кодекса РК «О налогах и других обязательных платежах в бюджет» №135-VII ЗРК) приняты дополнения и изменения, меняющие базу для расчета и размер ставки НДПИ на уран. Изменения в налоговый кодекс вступили в силу с 1 января 2023. В соответствии с внесенными изменениями налоговая база по НДПИ на уран определяется как средневзвешенная цена на уран из публичных источников за определенный отчетный период, умноженная на количество добытого урана и ставку НДПИ в размере 6%.

В следующей таблице указаны налоги Группы за указанные годы:

25 Действующая ставка: 20%; расчет: налогооблагаемый доход (на основе налоговой отчетности), умноженный на ставку налога на прибыль.

26 Действующая ставка и расчет с 2023 года и далее: 6% × (средняя спотовая цена на конец месяца) × объем добытого урана. Ранее действовавшая ставка: 18,5% для стоимости урана в продуктивном растворе; расчет: начисление налога осуществляется на стоимость добычи и основано на предполагаемой 20% марже прибыли по некоторым расходам и ставке НДПИ 18,5%. Начисление налога в размере 29% определяется по следующей формуле: (1 + 20%) × 18,5% ÷ (1 – (1 + 20%) × 18,5%).

27 Включает налог на имущество, земельный налог, транспортный налог, социальный налог, прочие платежи в бюджет, НДС и ИПН (по ИПН Компания является налоговым агентом).

Общая сумма начисленных налогов увеличилась в среднем на 39% по итогам 2023 года в сравнении с 2022 годом, за счет:

- увеличение корпоративного подоходного налога на 33%, что связано с увеличением прибыли до налогообложения, полученной в результате роста средней цены реализации, связанного с повышением спотовой цены и ростом объемов продаж U3O8 (см. Консолидированная выручка и другие финансовые показатели и Прибыль до налогообложения и расходы по подоходному налогу);

- увеличения НДПИ на 77%, что связано с ростом спотовой цены на U3O8, которая с 1 января 2023 года является налоговой базой для исчисления налога;

- увеличение суммы других налогов и прочих платежей в бюджет на 36%, что в основном связано с увеличением суммы начисленного налога на добавленную стоимость в результате увеличения стоимости внутригрупповых продаж на территории Республики Казахстан.

СТОИМОСТЬ И ДОСТУПНОСТЬ СЕРНОЙ КИСЛОТЫ

Для добычи урана методом ПСВ необходимы значительные объемы серной кислоты. Отсутствие серной кислоты может нарушить график добычи Группы, а рост цен на серную кислоту может негативно повлиять на прибыль Группы.

Средневзвешенная цена за тонну, выплачиваемая Группой за серную кислоту, увеличилась на 33,6% до 40 455 тенге за тонну в 2023 году (с 30 263 тенге за тонну в 2022) в связи с удорожанием сырья и временным дефицитом на рынке Казахстана. В 2023 году, расходы на серную кислоту в среднем составили около 10% от производственной себестоимости (12% в 2022) уранодобывающих предприятий Группы.

Ожидается, что в среднесрочной перспективе существующий дефицит серной кислоты на местном рынке снизится ввиду наращивания мощностей отечественными предприятиями в сфере добычи и переработки цветных металлов и плавильных заводов. Также, Компания планирует увеличить действующие мощности собственного производства серной кислоты за счет строительства нового завода ТОО «Taiqonyr Qyshqyl Zauyty» (см. Изменения в структуре Группы). Как сообщалось ранее, строительство завода по производству серной кислоты осуществляется в рамках мер, направленных на обеспечение собственного производства, с целью снижения рисков, ассоциированных с поставками серной кислоты. Ожидается, что номинальная мощность завода составит 800 000 тонн серной кислоты в год. Вместе с существующими объемами поставки от ТОО «СКЗ-U» и ТОО «SSAP», которые составляют около 680 000 тонн, общий годовой объем серной кислоты, поставляемой дочерними и зависимыми организациями Казатомпрома, ожидается на уровне порядка 1,5 миллиона тонн.

НАЛИЧИЕ И ИЗМЕНЕНИЕ ЦЕН НА КРИТИЧЕСКИ ВАЖНЫЕ ПРОИЗВОДСТВЕННЫЕ МАТЕРИАЛЫ И ОБОРУДОВАНИЕ В СВЯЗИ С ИНФЛЯЦИЕЙ

Добыча урана методом ПСВ требует импорта определенных ключевых производственных материалов и компонентов. Данные позиции либо импортируются напрямую Группой в Казахстан, либо местными поставщиками, у которых Группа закупает такие материалы.

В некоторых случаях ограничения, связанные с доставкой и доступностью, привели к увеличению затрат на приобретение необходимых производственных материалов, в том числе за счет инфляционного давления, возникшего в результате изменения цен на сырьевые товары, что привело к увеличению производственных затрат, а также отрицательно сказалось на прибыльности. (см. Показатели производства и реализации уранового сегмента).

ВЛИЯНИЕ ИЗМЕНЕНИЙ В ОЦЕНКЕ ЗАПАСОВ

Группа оценивает запасы и ресурсы на ежегодной основе в соответствии с кодексом JORC, включая оценку расчетов со стороны квалифицированной третьей стороны. В результате, запасы и ресурсы ежегодно могут быть реклассифицированы в соответствии с действующими стандартами. Такая реклассификация может оказывать влияние на финансовую отчетность Группы. Например, если реклассификация приводит к изменению планируемого Группой срока разработки рудника, это может оказать соответствующее воздействие на амортизационные расходы, расходы на обесценение, а также расходы на ликвидацию рудника, которые обычно возникают после истечения срока отработки рудника.

СДЕЛКИ С ДОЧЕРНИМИ КОМПАНИЯМИ, СП, СО И АССОЦИИРОВАННЫМИ ПРЕДПРИЯТИЯМИ

Компания закупает U3O8 у своих дочерних предприятий, СО, СП и ассоциированных предприятий, в основном по спотовой цене с учетом применимых рыночных дисконтов, размер которых может отличаться. В основном закупаемые объемы U3O8 соответствуют доле участия Компании в соответствующих продающих предприятиях.

Выручка Группы от Уранового сегмента в основном состоит из двух потоков:

- продажа покупного U3O8 приобретенного у СП и ассоциированных предприятий, а также у третьих сторон;

- продажа собственного U3O8, произведенного Компанией и ее консолидированными дочерними предприятиями и СО.

Себестоимость реализации покупного урана равна покупной цене от СП и ассоциированных предприятий, которая в основном является преобладающей спотовой ценой, с соответствующими дисконтами. Соответственно, доля результатов СП и ассоциированных предприятий составляет значительную часть прибыли Группы, и ее следует учитывать при оценке финансовых результатов Группы. В 2023 году U3O8 приобретался с учетом средневзвешенного дисконта в размере 3,63% от спотовой цены (в 2022 году 3,73%).

При продаже собственного урана, произведенного Компанией, консолидированными дочерними предприятиями и СО, себестоимость реализации в основном представлена себестоимостью производства. Для таких продаж, полная маржа урановой продукции с учетом реализации урана на экспорт отражается в консолидированных результатах Группы.

В следующей таблице приведены объемы, приобретенные Компанией за указанные периоды:

В 2023 году общий объем U3O8, приобретенный у СП, СО, ассоциированных и дочерних предприятий был сопоставим в сравнении с 2022 годом и составил 12 601 тонн (в 2022 году составил 12 338 тонн).

Помимо вышеуказанных объемов Компания (включая ее торговую дочернюю компанию THK) также приобретает объемы у третьих сторон по различным ценам.

Анализ основных показателей деятельности

КОНСОЛИДИРОВАННЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

В данном разделе анализ основан на данных за 12 месяцев, закончившихся 31 декабря 2023 года, по сравнению с 12 месяцами, закончившимися 31 декабря 2022 года. В приведенной ниже таблице указана финансовая информация, относящаяся к консолидированным результатам Группы в 2023 и 2022 годах:

28 11.08.222 Участники ТОО СП «КАТКО» внесли изменения в Соглашение о дальнейшем развитии предприятия от 10.04.2017, в рамках которого Группа получила право на компенсацию в размере 7 671 млн тенге от второго участника ТОО СП «КАТКО», которая была признана прочим доходом в 2022 году и прочей дебиторской задолженностью.

29 Рассчитывается как: прибыль за год, относимая на собственников Компании поделенная на общее количество выпущенных акций из Раздела Выпущенные Акции, округленная до ближайшего целого тенге.

30 Скорректированный показатель EBITDA рассчитывается путем исключения из EBITDA всех статей, не связанных с основной деятельностью и имеющих разовый эффект. Расчёт: прибыль до налогов – фин. доходы + фин. расходы +/чистая (прибыль)/убыток по курсовой разнице + износ и амортизация + обесценения – восстановление обесценения +/разовые и единичные события.

31 В прошлом раскрывался как «скорректированный показатель EBITDA (пропорционально доле участия)» рассчитывается как: скорректированный показатель EBITDA за вычетом доли в чистой прибыли СП и ассоциированных предприятиях плюс доля скорректированного показателя EBITDA совместных и ассоциированных предприятий, занятых в урановом сегменте (за 2023 год включает долю скорректированного показателя EBITDA ТОО СП «Будёновское» в сумме 3 048 млн тенге, при этом в 2022 году не включено в расчет из-за незначительного эффекта), за вычетом неконтрольной доли в скорректированном показателе EBITDA ТОО «АППАК», ТОО «СП «Инкай», ТОО «Байкен-U», ТОО «ДП «ОРТАЛЫК» и ТОО «СП «СП «Хорасан-U (Хорасан-У)» и за вычетом любых изменений в нереализованной прибыли Группы.

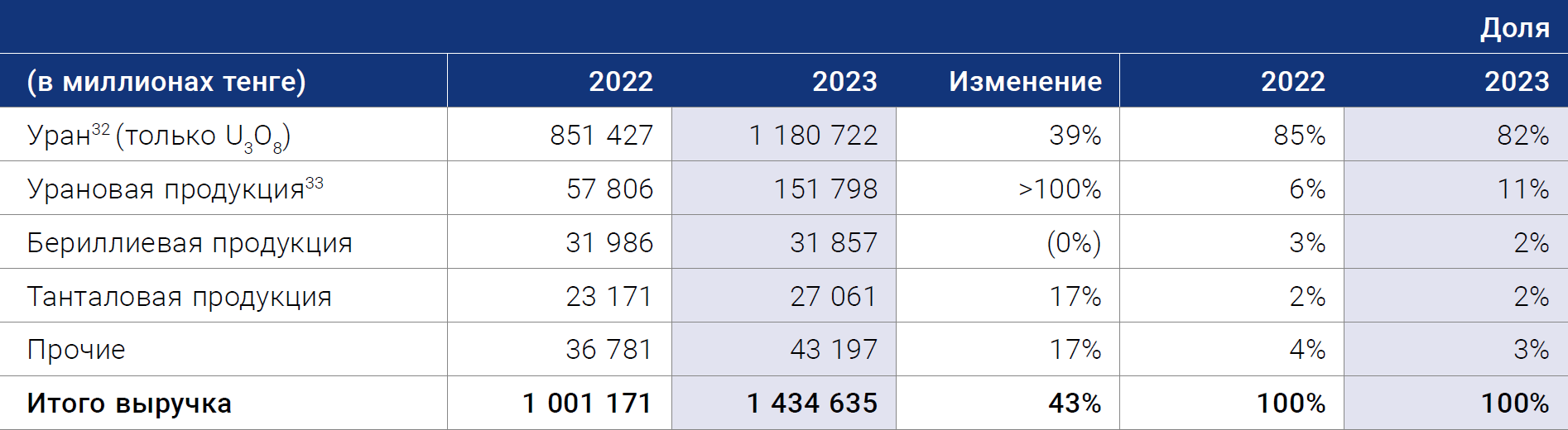

КОНСОЛИДИРОВАННАЯ ВЫРУЧКА И ДРУГИЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

Консолидированная выручка Группы составила 1 434 635 млн тенге по итогам 2023 года, увеличившись на 43% по сравнению с 2022 годом (в 2022 году составила 1 001 171 млн тенге).

Данный рост в основном связан:

- с увеличением средней цены реализации, связанным с ростом спотовой цены на U3O8;

- с увеличением объема реализации U3O8 (см. Показатели производства и реализации уранового сегмента) в связи с дополнительными запросами клиентов, а также новыми долгосрочными контрактами;

- с ростом доходов от продажи урановой продукции (включая таблетки и услуги толлинга) в соответствии с увеличением ТОО «Ульба-ТВС» объема поставок ТВС в течение 2023 года и увеличением доходов от реализации продукции из редких металов УМЗ (см. Сегмент УМЗ).

В приведенной ниже таблице показана выручка по основным направлениям деятельности за 2023 год по сравнению с 2022 годом:

32 Включает только выручку от реализации U3O8 (по Группе).

33 Включая, но не ограничиваясь реализацией ОУП, UF6, производством и реализацией порошка UO2 и топливных таблеток АО «УМЗ».

Операционная прибыль по итогам 2023 года составила 680 812 млн тенге, увеличившись на 49% по сравнению с 2022 годом (в 2022 году составила 455 962 млн тенге), в основном в связи с увеличением выручки в 2023 году как было указано выше.

Прочий убыток в 2023 году составил 50 855 млн тенге (в 2022 году прочий доход на сумму 38 667 млн тенге). Это обусловлено преимущественно расходами от переоценки по краткосрочному договору товарного займа между Группой и ANU Energy OEIC Ltd на сумму 37 977 млн тенге, срок возврата которого был продлен до марта 2024 года. Также начислен резерв в размере 100% от просроченного платежа на сумму 15 692 млн тенге из-за задержки платежа со стороны Dioxitek S.A. (Аргентина) по причине введения новых требований правительством Аргентины в отношении импортных операций. Группа ожидает сложности с получением платежей со стороны Dioxitek S.A., при этом, порядок погашения задолженности обсуждается между сторонами.

Чистая прибыль за 2023 составила 580 335 млн тенге, увеличившись на 23% по сравнению с 2022 годом (в 2022 году составила 472 963 млн тенге). Увеличение в основном связано с увеличением операционной прибыли в 2023 года, как было указано выше.

Прибыль за период, относимая на неконтролирующую долю, значительно увеличилась в 2023 году и составила 161 151 млн тенге в связи с ростом чистой прибыли добывающих предприятий, которые имеют неконтролирующую долю, в результате увеличения средней цены реализации, связанной с ростом спотовой цены на U3O8, и повышением объемов реализации этих предприятий в адрес вторых участников.

Скорректированный показатель EBITDA составил 828 623 млн тенге в 2023 году, увеличившись на 31% по сравнению с 2022 годом (в 2022 году составил 630 898 млн тенге), тогда как показатель EBITDA пропорционально доле участия по итогам 2023 года составил 639 407 млн тенге, увеличившись на 29% по сравнению с 2022 годом (в 2022 году составил 495 357 млн тенге). Изменения были вызваны в основном более высокой операционной прибылью на консолидированном уровне, а также более высоким показателем EBITDA у СП и ассоциированных компаний, что большей частью обусловлено увеличением средней цены реализации, связанным с ростом спотовой цены на U3O8.

Урановый сегмент

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ УРАНОВОГО СЕГМЕНТА

34 Рассчитано из Примечания «Сегментная информация» Финансовой Отчетности как сумма внешней выручки и выручки от других сегментов по урановому сегменту.

35 Включает только выручку от реализации U3O8 (по Группе).

Консолидированная выручка от продажи U3O8 составила 1 180 722 млн тенге в 2023 году, увеличившись на 39% по сравнению с 2022 годом (в 2022 году составила 851 427 млн тенге):

- увеличения средней цены реализации, связанного спотовой цены на U3O8;

- увеличения объема реализации U3O8 (см. Показатели производства и реализации уранового сегмента) в связи с дополнительными запросами клиентов, а также новыми долгосрочными контрактами.

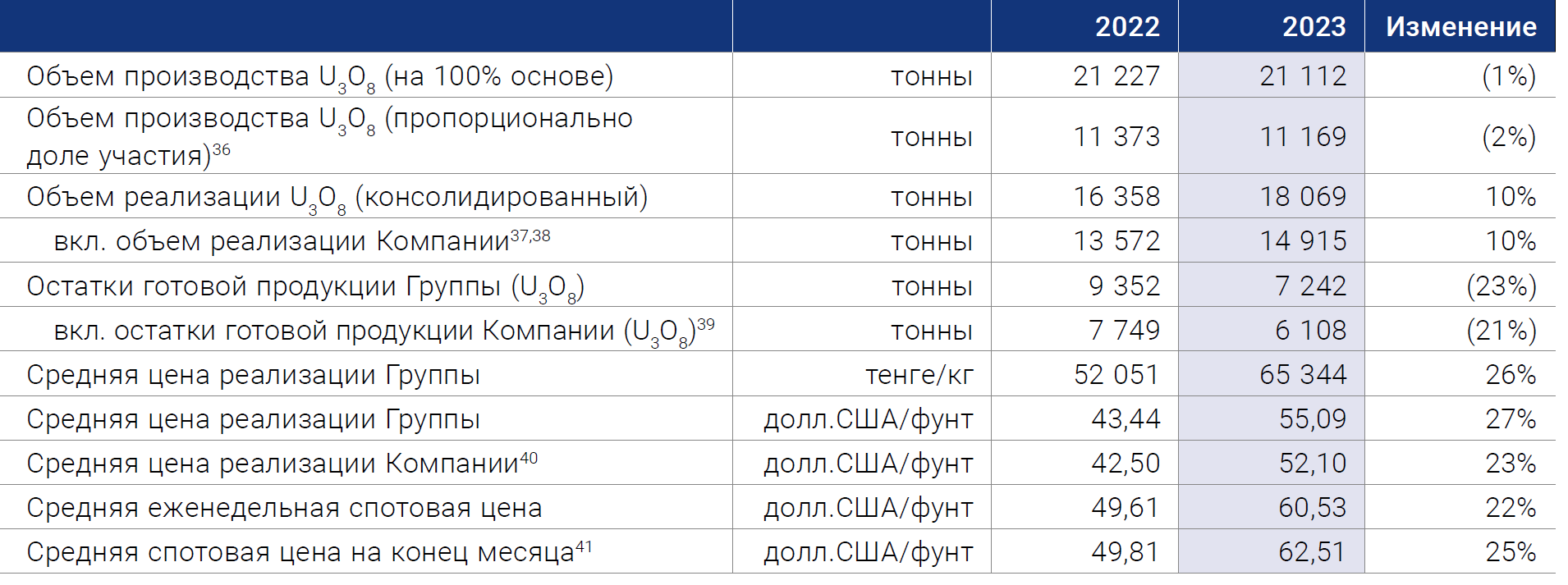

ПОКАЗАТЕЛИ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ УРАНОВОГО СЕГМЕНТА

36 Объем производства U3O8 (пропорционально доле участия) не равен объему купленного урана корпоративного центра (КЦ) Компании в Разделе Сделки с дочерними компаниями, СП, СО и ассоциированными предприятиями.

37 Объем реализации КЦ Компании (учитываемый в Группе): включает общие объемы реализации внешним покупателям КЦ Компании и THK. Внутригрупповые сделки между КЦ Компании и THK не учитываются. При этом, некоторая часть объема производства U3O8 Группы идет на производство ОУП, топливных таблеток, а также тепловыделяющих сборок (ТВС) на Ульба-ТВС.

38 Объем продаж по Группе и объем продаж Компании (включенный в объем продаж по Группе) не включает около 1 300 тонн эквивалента природного урана, использованного для поставки ОУП в 2023 году для проекта ТОО «Ульба-ТВС».

39 Объем остатков готовой продукции КЦ Компании (учитываемый в Группе): включает общие объемы остатков КЦ Компании и THK.

40 Средняя цена реализации по сделкам KAП: средневзвешенная цена за фунт уранового концентрата для итоговых внешних продаж KAП и THK. Цены по внутригрупповым сделкам между KAП и THK не включены.

41 Источник: UxC, TradeTech. Цены представляют собой среднее значение котировок спотовых цен на уран на конец месяца, а не среднее значение котировок спотовых цен за каждую неделю, так как условия контрактных цен обычно привязаны к цене на конец месяца.

Все годовые результаты производственной деятельности и продаж в урановом сегменте соответствовали обновленным ожиданиям Компании на 2023 год.

Объемы производства на 100%-ной основе и пропорционально доле владения по итогам 2023 года были ниже аналогичных показателей 2022 года, главным образом из-за незначительного снижения производственного плана на 2023 год по сравнению с 2022 годом.

Объемы продаж как Группы, так и КАП были выше по сравнению с 2022 годом в связи с дополнительными запросами клиентов на увеличение годовых объемов поставок в рамках действующих контрактов, а также новыми долгосрочными контрактами c поставками, начиная с 2023 года.

Объемы продаж каждого периода могут существенно отличаться в зависимости от запросов клиентов и сроков физической поставки.

Консолидированные запасы (остатки) готовой продукции U3O8 по Группе по состоянию на 31 декабря 2023 года составили 7 242 тонн, что на 23% ниже, чем по состоянию на 31 декабря 2022 года. На уровне КЦ Компании запасы (остатки) готовой продукции U3O8 составили 6 108 тонн, что на 21% ниже, чем по состоянию на 31 декабря 2022 года. В целом, снижение запасов связано с увеличением продаж.

Средняя цена реализации Группы в тенге в 2023 году составила 65 344 тенге/кг (55,09 долл. США/фунт), что на 26% выше по сравнению с 2022 годом в связи с ростом средней спотовой цены на урановую продукцию. Средняя цена реализации на уровне Компании также была выше по аналогичным причинам.

Текущее ценообразование контрактного портфеля Компании взаимосвязано с спотовыми ценами на уран (см. Анализ чувствительности по ценам реализации урана). Рост средней цены реализации в 2023 году был на сопоставимом уровне с ростом спотовой рыночной цены на уран. По краткосрочным поставкам конечным потребителям существует определенный временной лаг между датой фиксации ценообразования по контракту согласно казахстанскому законодательству о трансфертном ценообразовании и спотовой рыночной ценой на момент фактической поставки. Влияние высокой волатильности рынка в период таких временных лагов между фиксацией цены и поставкой становится более очевидной по мере увеличения волатильности как в условиях роста, так и падения цен. В то же время механизмы ценообразования по некоторым долгосрочным контрактам включают в себя фиксированные базовые компоненты цены, которые были установлены в более низких ценовых условиях.

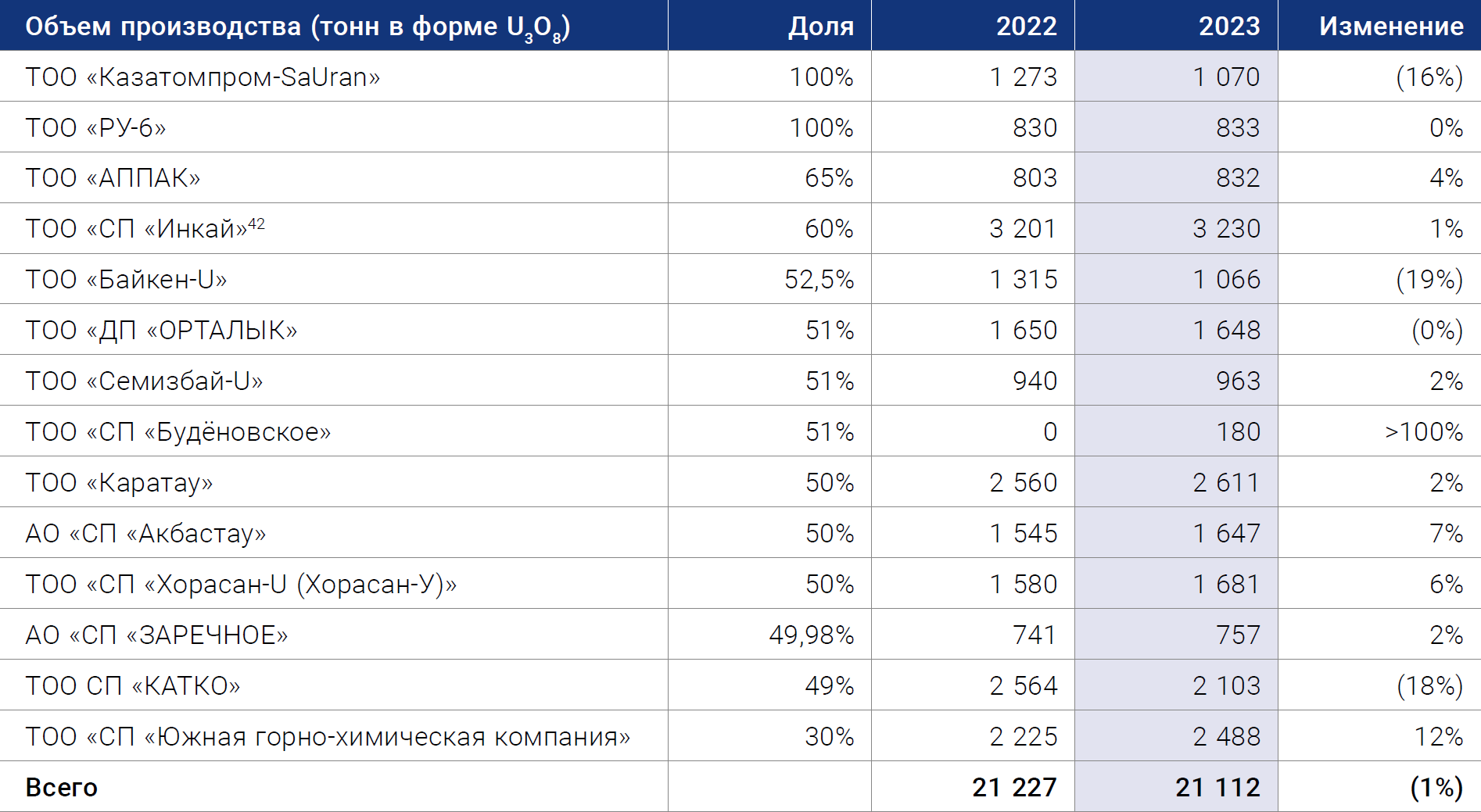

ОБЪЕМЫ ПРОИЗВОДСТВА УРАНОВОГО СЕГМЕНТА

Информация, указанная в таблице ниже, отражает общий объем производства урана по каждому предприятию (на 100% основе). Влияние задержек и/или ограниченного доступа к некоторым ключевым материалам и оборудованию в 2023-2022 годах (см. Наличие и изменение цен на критически важные производственные материалы и оборудование в связи с инфляцией) не было одинаковым для всех предприятий из-за особенностей процесса добычи методом ПСВ, различий в планах горно-подготовительных работ и стадии разработки на каждом предприятии.

42 Для ТОО «СП «Инкай» годовой объем производства (пропорционально доле владения) определяется в соответствии с Соглашением о Реализации. Годовой объем производства (пропорционально доле владения Компании) составил 1 615 тонн урана в форме U3O8 в 2023 году (2022 год: 1 600 тонн U3O8).

Сегмент УМЗ

РЕАЛИЗАЦИЯ УРАНОВОЙ ПРОДУКЦИИ УМЗ

43 Включают объемы реализации продуктов и материалов, реализованные по услугам толлинга.

Объемы продаж топливных таблеток в 2023 году составили 196,5 тонн, а керамических порошков до 87,8 тонн, что соответствет уровню показателей реализации 2022 года и обусловлено законтрактованными объемами реализации согласно спросу со стороны заказчиков. Уменьшение объемов продаж двуокиси из скрапов на 67% до 7,6 тонн в 2023 году произошло в соответствии с объёмами поставки сырья на переработку от заказчика.

РЕАЛИЗАЦИЯ РЕДКОМЕТАЛЬНОЙ ПРОДУКЦИИ УМЗ

44 Включают объемы реализации продуктов и материалов, реализованные по услугам толлинга.

Объем реализации бериллиевой продукции, включая объем толлинговой продукции, в 2023 году снизился на 33% в сравнении с 2022 годом при увеличении цены реализации бериллиевой продукции на 48% в 2023 году, в связи с изменением ассортимента продукции на товары с более высокой добавленной стоимостью.

Объем реализации танталовой продукции, включая объем толлинговой продукции, в 2023 году снизился на 12% в сравнении с 2022 годом в связи со снижением спроса. Цена реализации танталовой продукции была выше в 2023 году в сравнении с 2022 годом на 32% в связи с изменением структуры реализованной продукции в сторону увеличения доли более высокотехнологичной и дорогой продукции (проката и порошков из собственного сырья).

Продажи ниобия, включая услуги толлинга, значительно снизились в 2023 года по сравнению с 2022 годом вследствие снижения спроса, в то же время цены на продажу продукции из ниобия в 2023 году в сравнении с 2022 годом увеличились в связи с изменением номенклатуры реализованной продукции.

В связи с завершением срока действия контракта на добычу флюорита на месторождении Караджал в апреле 2022 года АО «УМЗ» приостановило работы по добыче флюорита. С февраля 2024 года, с момента получения нового контракта на добычу, работы по добыче флюорита возобновились. При этом выпуск плавикошпатового концентрата в этот период не останавливался – велась переработка ранее добытого минерального сырья.

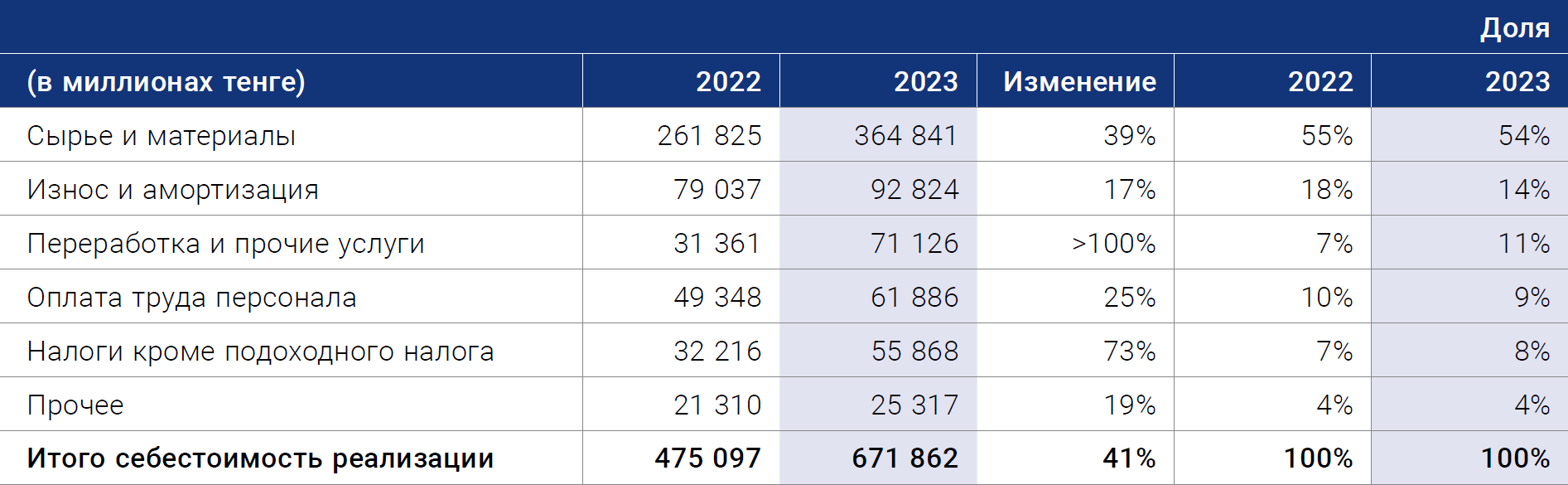

Себестоимость реализации

В приведенной ниже таблице показана себестоимость Группы за 2023 и 2022 годы по компонентам:

Себестоимость реализации составила 671 862 млн тенге в 2023 году, увеличившись на 41% в сравнении с 2022 годом (475 097 млн тенге в 2022 году), что в основном связано с увеличением себестоимости урана, произведенного консолидированными дочерними предприятиями и совместными операциями, ростом стоимости покупного урана (см. описание ниже), а также увеличением объема реализации U3O8 в 2023 году.

Стоимость сырья и материалов в 2023 году составила 364 841 млн тенге, увеличение на 39% по сравнению с 2022 годом (261 825 млн тенге в 2022 году), что обусловлено ростом стоимости покупного урана, приобретенного у совместных и ассоциированных предприятий, а также у третьих сторон (при продаже такого урана, себестоимость продаж в основном представлена стоимостью приобретения сырья и материалов по преобладающей спотовой цене и соответствующими применимыми дисконтами). На увеличение стоимости сырья и материалов также повлиял рост закупочной цены сырья и материалов, включая U3O8, в результате инфляционного давления и роста спотовых цен.

Износ и амортизация составили 92 824 млн тенге в 2023 году, увеличившись на 17% по сравнению с 2022 годом (в 2022 году составили 79 037 млн тенге), что в основном связано с увеличением объема реализации урана, произведенного консолидируемыми дочерними предприятиями и СО, а также увеличением расходов на погашение ГПР (см. Обзор Капитальных Затрат).

Затраты на переработку и прочие производственные услуги в 2023 году составили 71 126 млн тенге, значительно увеличились в сравнении с 2022 годом (в 2022 году составили 31 361 млн тенге) в основном по причине роста объемов переработки U3O8 для производства ТОО «Ульба-ТВС».

Оплата труда персонала в 2023 году составила 61 886 млн тенге, увеличившись на 25% по сравнению с 2022 годом (в 2022 году составила 49 348 млн тенге), в основном из-за увеличения объема реализации урана, произведенного консолидируемыми дочерними предприятиями и СО. Также, на повышение оплаты труда повлияло небольшое увеличение численности производственного персонала в связи с подготовкой к расширению производства и ростом объема оказанных услуг предприятий сегмента Прочей деятельности, а также отложенный эффект от введенной ранее систематизации оплаты труда в рамках Группы.

Налоги, кроме подоходного налога, в основном связанные с налогом на добычу полезных ископаемых, в 2023 году составили 55 868 млн тенге, увеличившись на 25% по сравнению с 2022 годом (в 2022 году составили 32 216 млн тенге), из-за увеличения рыночных цен согласно формуле, упомянутой в разделе Налогообложение и налог на добычу полезных ископаемых («НДПИ»), а также увеличением объема проданного собственного урана, произведенного консолидируемыми предприятиями в 2023 году.

Прочие статьи расходов, включающие техническое обслуживание и ремонт, транспортировку и другие расходы в 2023 году составили 25 317 млн тенге, увеличившись на 19% по сравнению с 2022 годом (в 2022 году составили 21 310 млн тенге), в основном, из-за инфляционного давления.

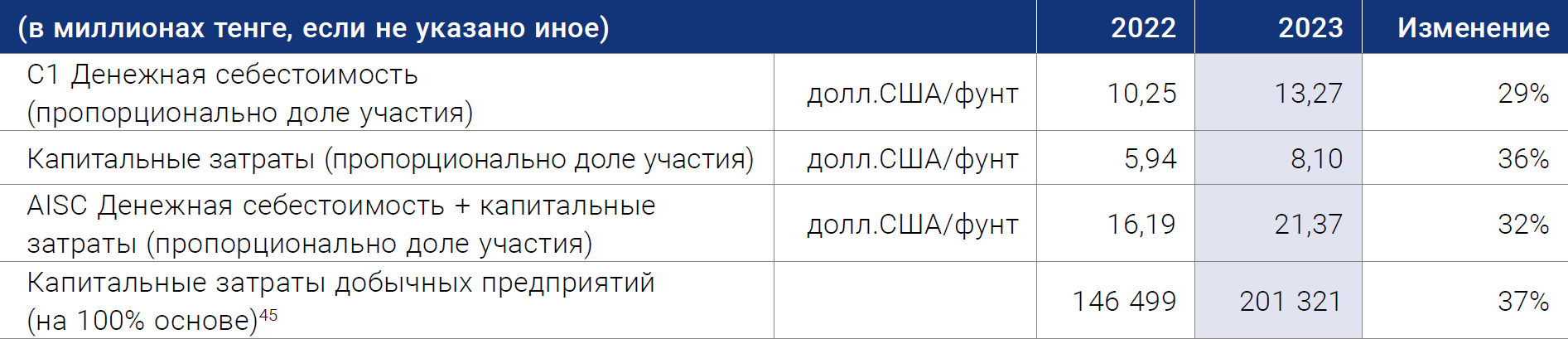

C1, AISC ДЕНЕЖНАЯ СЕБЕСТОИМОСТЬ И КАПИТАЛЬНЫЕ ЗАТРАТЫ УРАНОВОЙ ПРОДУКЦИИ

45 Не включает ликвидационные фонды и ликвидационные затраты. Обратите внимание, что в Разделе Обзор Капитальных Затрат в итоговые результаты включаются ликвидационные фонды и ликвидационные затраты.

В 2023 году денежная себестоимость С1 пропорционально доле участия увеличилась на 29%, а показатель «AISC Денежная себестоимость + капитальные затраты» (эквивалент в долл. США) пропорционально доле участия увеличился на 32% в сравнении с 2022 годом. Увеличение показателя C1 произошло в основном в связи с ростом налога на добычу полезных ископаемых по причине внесенных изменений в расчет налога с 2023 года, см. Налогообложение и налог на добычу полезных ископаемых («НДПИ»), а также увеличением заработной платы производственного персонала и растущим инфляционным давлением на услуги, некоторые расходные материалы и реагенты.

Повышение показателя AISC связано с увеличением капитальных затрат добычных предприятий (пропорционально доле участия).

Капитальные затраты добычных предприятий (на 100% основе) составили 201 321 млн тенге, увеличившись на 37% по сравнению с 2022 годом (в 2022 году составили 146 499 млн тенге), что связано с переносом работ по разработке месторождений, а также ростом закупочных цен на сырье, материалы, оборудование и ростом стоимости услуг по бурению (см. Обзор Капитальных Затрат).

В нижеследующей таблице представлена общая разбивка денежной себестоимости C1 (информация представлена для общего понимания, так как фактические пропорции варьируются в зависимости от предприятия, месторождения и региона):

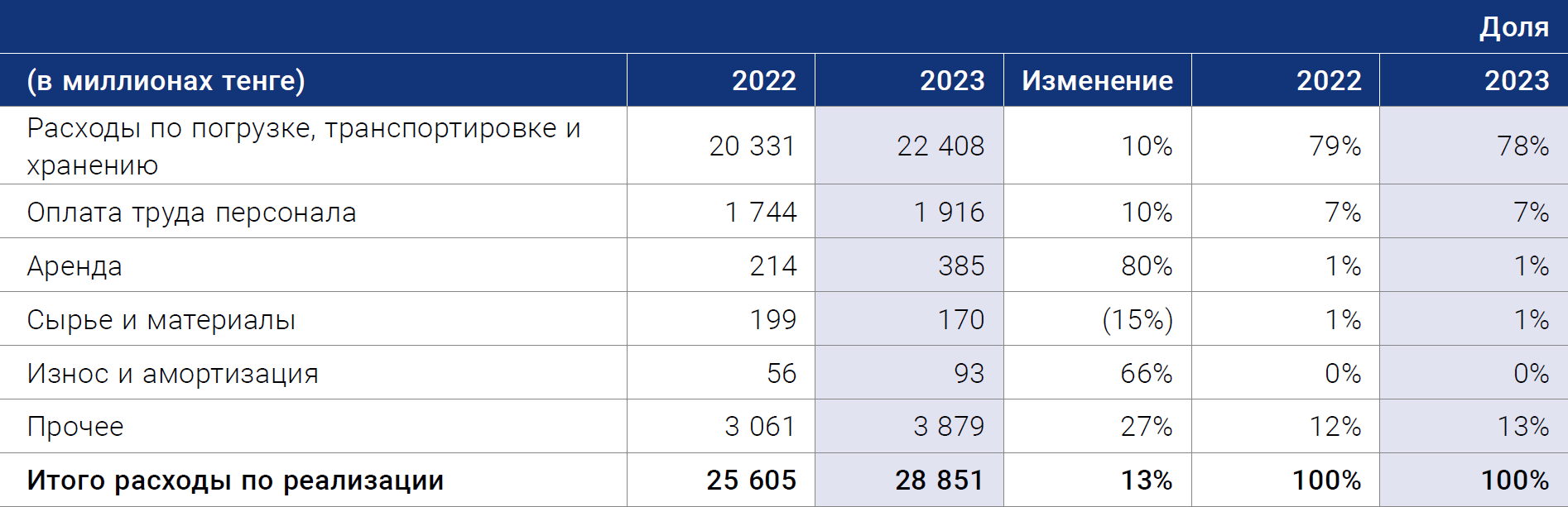

Расходы по реализации

Расходы по реализации в 2023 году составили 28 851 млн тенге, значительно увеличившись в сравнении с 2022 годом. Увеличение в основном связано с увеличением объема реализации и использованием ТМТМ (см. Продажи).

Общие и административные расходы (ОАР)

Увеличение ОАР включает в себя сумму компенсации перед государством на 11 357 млн тенге и начисленный резерв по выплате компенсации второму участнику ТОО «ДП «ОРТАЛЫК» в размере 4 679 млн тенге в соответствии с пояснениями ниже.

В октябре 2017 года Группа получила контракт на разведку урана на месторождении «Жалпак» со сроком до 31 мая 2018 года. В мае 2018 года министерство энергетики Республики Казахстан согласилось продлить срок разведки до 31 декабря 2022 года для оценки минеральных ресурсов. Однако министерство энергетики Республики Казахстан не утвердило проект оценочных работ; поэтому опытная добыча была приостановлена в апреле 2020 года. Объем урана, добытого на месторождении «Жалпак» в период с июня 2018 года по апрель 2020 года, был признан неурегулированым и составил 162,45 тонны. 15 августа 2023 года ТОО «ДП «ОРТАЛЫК» произвело выплату компенсации государству в размере 11 404 млн тенге за неурегулированный объем добытого урана с учетом курсовой разницы на дату оплаты.

В связи с данной выплатой Компания также начислила резерв по выплате компенсации второму участнику ТОО «ДП «ОРТАЛЫК» в размере 4 679 млн тенге ввиду возникновения вероятности выплаты компенсации в зависимости от применимости к данной ситуации некоторых условий договора купли-продажи 49% доли участия в ТОО «ДП «ОРТАЛЫК» от 2021 года.

В 2022 году расходы включали компенсацию перед государством на сумму 7 310 млн тенге за 249 тонн избыточно произведенного урана из-за передобычи по контракту на недропользование АО «СП «Акбастау».

Доля в доходах от СП и ассоциированных предприятий

Доля в доходах СП и ассоциированных предприятий в 2023 году составила 98 385 млн тенге, что на 10% выше по сравнению с 2022 годом (в 2022 году составила 89 076 млн тенге). Данное увеличение обусловлено увеличением средней цены реализации, связанным с ростом спотовой цены на U3O8 в 2023 году.

Прибыль до налогообложения и расходы по подоходному налогу

Прибыль до налогообложения в 2023 году составила 728 342 млн тенге, что значительно выше уровня 2022 года в основном за счет увеличения операционной прибыли, обусловленного ростом средней цены реализации, связанного с увеличением рыночной спотовой цены на U3O8, и увеличением объема реализации U3O8 и урановой продукции.

Расходы по подоходному налогу в 2023 году составили 148 007 млн тенге, значительно увеличившись по сравнению с 2022 годом (в 2022 году составили 110 742 млн тенге), в связи с увеличением текущего подоходного налога и увеличением прибыли до налогообложения в 2023 году.

Ставка налога на прибыль, применяемая к прибыли Группы, составляет 20% в 2023 и 2022 годах. Эффективная налоговая ставка составила 20% и 19% за 2023 и 2022 годы, соответственно.

Эффективная налоговая ставка отличается от корпоративного подоходного налога из-за определенных элементов доходов и расходов, которые не признаются в налоговом учете. Эффективная налоговая ставка незначительно отличается от ставки корпоративного подоходного налога, равного 20% в РК.

Обзор капитальных затрат

Основную часть капитальных затрат Группы несут дочерние, СО, СП и ассоциированные предприятия, осуществляющие добычу природного урана. Такие расходы состоят из следующих ключевых компонентов:

- затраты на строительство уранодобывающих скважин;

- затраты на расширение, куда, как правило, входит расширение производственных мощностей, расширение спектра услуг и транспортных маршрутов в новые пункты назначения, внедрение новых производственных систем и процессов;

- капитальные расходы на поддержание производства, отражающие периодические расходы, расходы на инфраструктуру, содержание и замену оборудования, которые, обычно, прекращаются за три года до остановки добычи;

- взносы в ликвидационный фонд и затраты на закрытие рудника – которые не включены в расчет AISC.

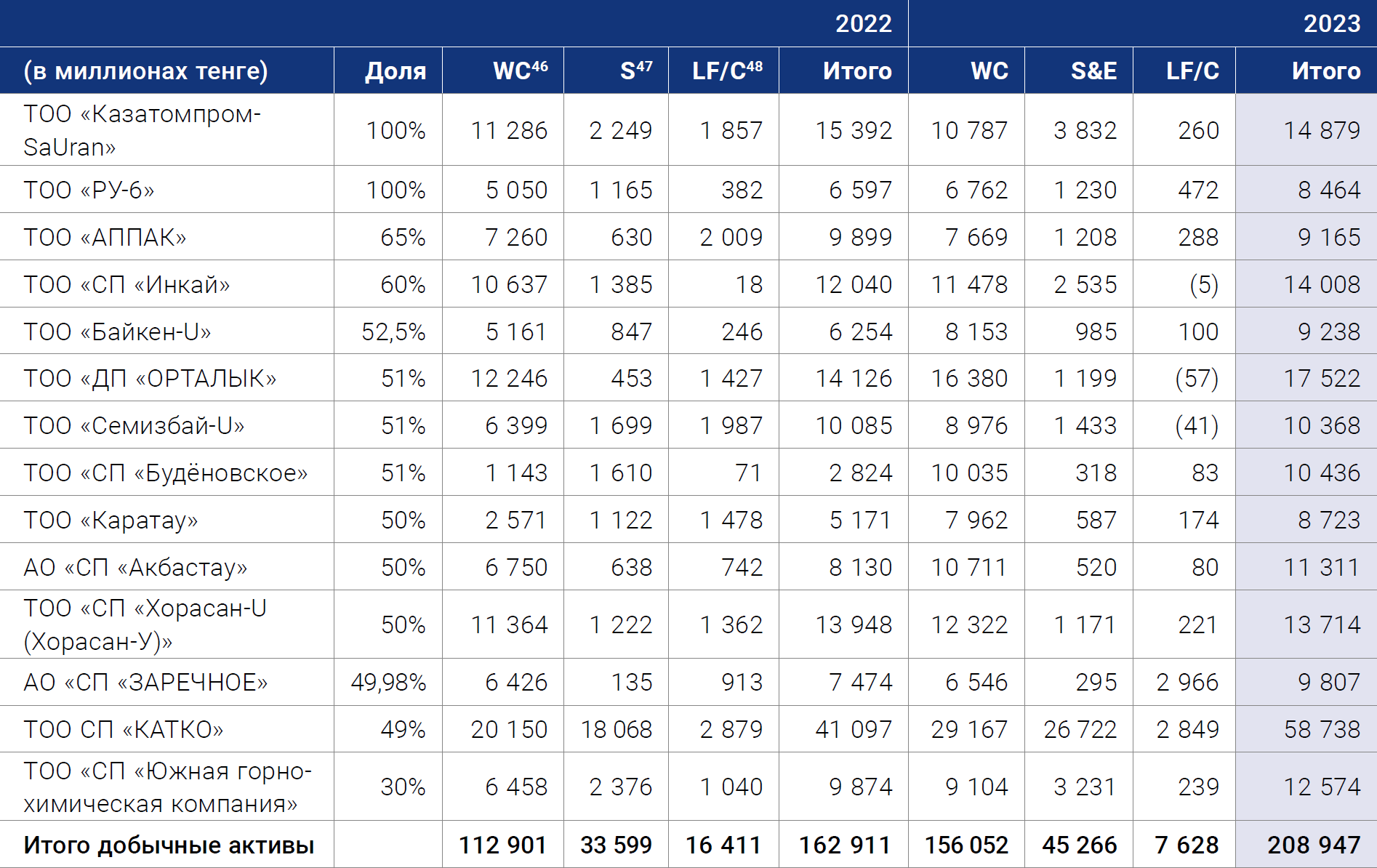

В нижеследующей таблице указаны капитальные затраты дочерних организаций, СО, СП и ассоциированных предприятий Группы, осуществляющих добычу урана за указанные периоды на 100% основе. Суммы капитальных затрат были получены из независимой управленческой информации отдельных компаний Группы на основе отдельных неаудированных бухгалтерских данных предприятий и, следовательно, не сопоставимы или не соответствуют суммам приобретения основных производственных средств и оборудования, отраженных в консолидированной Финансовой отчетности Группы, в связи с чем инвесторам настоятельно рекомендуется не полагаться чрезмерно на такую информацию о капитальных затратах.

46 Строительство скважин.

47 Поддержание производства, в том числе расходы на расширение.

48 Ликвидационный фонд/закрытие.

Для достижения запланированных уровней производства, добывающие предприятия Группы ежегодно оценивают необходимый объем бурения скважин и добычи на основе наличия запасов.

Данные расходы относятся к капитализируемым расходам на поддержание работоспособности полигонов. Основным компонентом данных расходов являются расходы на сооружение скважин.

49 Исключает общие расходы на расширение.

50 Не включает ликвидационные фонды и ликвидационные затраты.

Затраты на строительство скважин и поддержание производства 14-ти уранодобывающих предприятиях в 2023 году составили 182 904 млн тенге, что значительно превышает уровень 2022 года. Это связано с выполнением производственного плана и подготовкой производства в 2024 году, а также с инфляционным давлением, вызванным с ростом закупочных цен на сырье, материалы, оборудование и услуги по бурению.

Итого капитальные затраты по итогам 2023 года соотвествовали обновленным прогнозам на 2023 год (200-210 млрд тенге), что способствовало выполнению производственной программы в отчетном году.

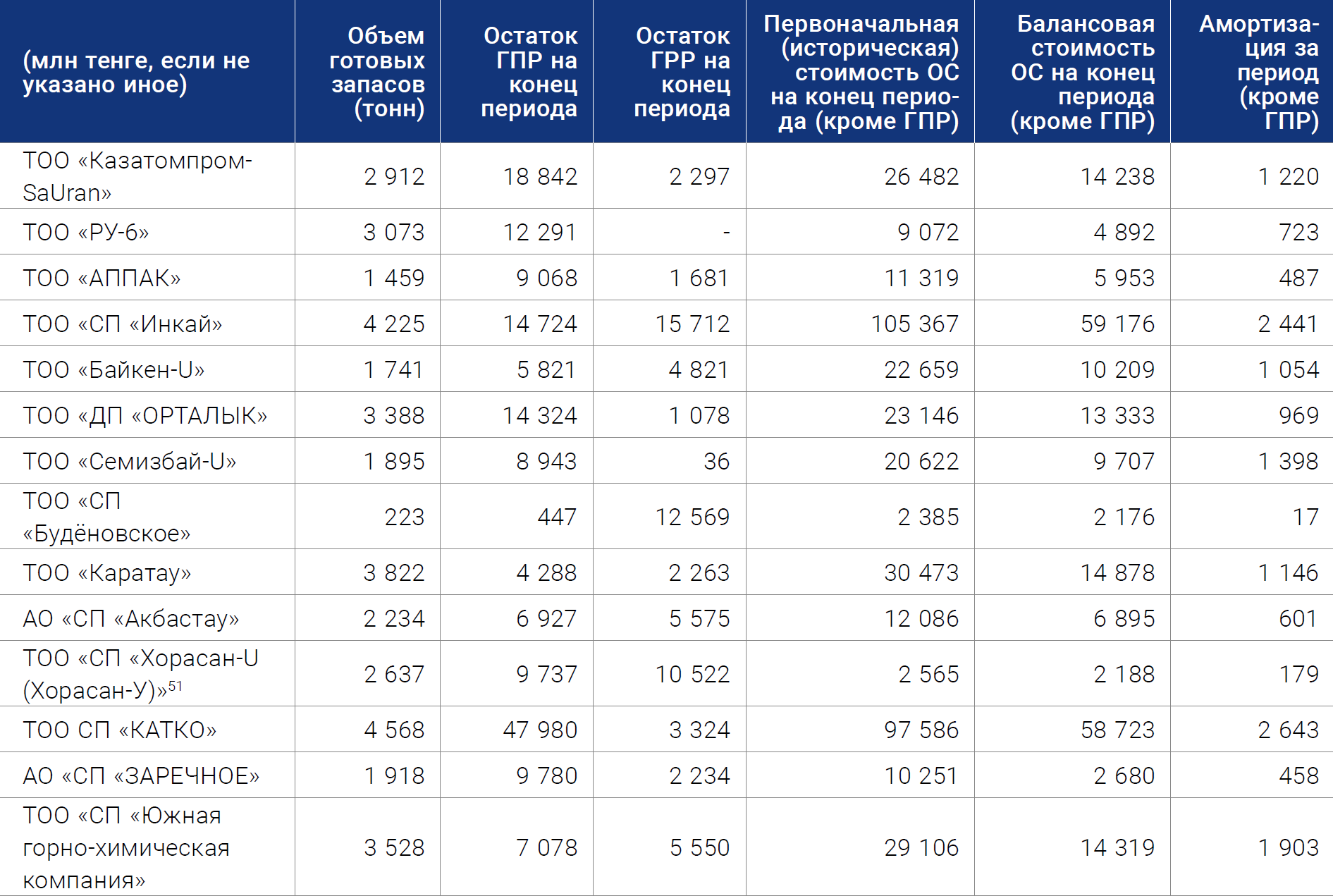

Информация, представленная в таблице ниже, отражает погашение горно-подготовительных работ (известных как ГПР), основные средства и амортизацию для каждого добычного предприятия в 2023 году.

51 Включает основные средства ТОО «Кызылкум».

Резервы и геологические исследования

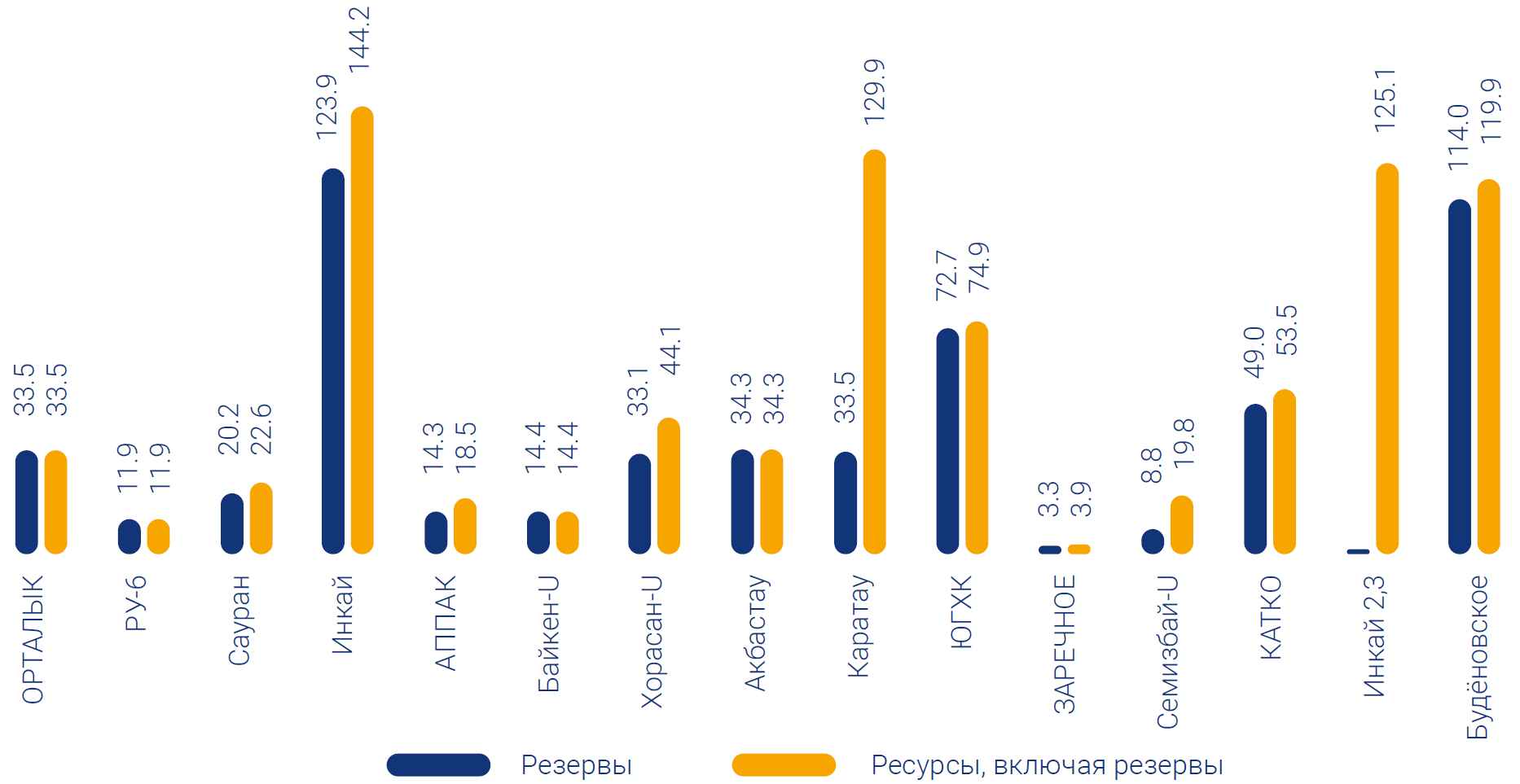

Запасы и ресурсы, тыс. тонн

В соответствии с письмом SRK Consulting (UK) Limited (от 16 января 2024 года), рудные запасы всех добычных предприятий по состоянию на 31 декабря 2023 года (включая годовое истощение) составили порядка 566,9 тыс. тонн урана (на 100% основе), из которых на долю Компании относилось 300,9 тыс. тонн урана пропорционально доле участия (в 2022 году 588,8 тыс. тонн на 100% основе, из которых 312,9 тыс. тонн пропорционально доле участия). Общий объем минеральных ресурсов (включая запасы) оценивается в 850,5 тыс. тонн урана (на 100% основе), из которых 508,9 тыс. тонн урана – объем пропорционально доле участия Компании (в 2022 году 761,6 тыс. тонн на 100% основе, из которых 464,8 тыс. тонн пропорционально доле участия). По сравнению с 2022 годом объем минеральных ресурсов увеличился приблизительно на 88,9 тыс. тонн, что в основном объясняется завершением работ по переоценке запасов урана на предприятиях: ТОО «Каратау», ТОО «Хорасан-U (Хорасан-У)» и ТОО «АППАК», и включает истощение запасов месторождений за счет добычи в объеме 21 тыс. тонн в 2023 году на 100% основе. Дополнительные сведения см. в письме SRK Consulting (UK) Limited о Минеральных ресурсах и Рудных запасах, доступном в разделе «Инвесторы» на веб-сайте Компании.

Ликвидность и капитальные ресурсы

Руководство Казатомпрома нацелено на сохранение финансовой стабильности в постоянно меняющейся рыночной среде. Политика Группы в области финансового менеджмента направлена на поддержание соответствующего уровня денежных резервов для поддержания существующей деятельности и развития бизнеса.

Потребность Группы в ликвидности в основном касается финансирования оборотного капитала, капитальных затрат, обслуживания долга и выплаты дивидендов. Исторически, Группа в основном использовала денежные потоки от операционной деятельности для финансирования своего оборотного капитала и долгосрочных потребностей в капитале, что также планируется осуществлять в будущем, сохраняя при этом возможность использования внешних финансовых ресурсов, когда это необходимо. При необходимости, Компания рассмотрит возможность привлечения проектного финансирования для фондирования определенных инвестиционных проектов.

ДЕНЕЖНЫЕ СРЕДСТВА И ДОСТУПНЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

Группа управляет своими потребностями в ликвидности для обеспечения постоянного наличия необходимых денежных средств, достаточных для погашения своих обязательств в срок, не допуская возникновения неприемлемых убытков, и для выполнения своих финансовых обязательств, не подвергая риску репутацию Группы.

Всего денежные средства и их эквиваленты, включая депозиты, по состоянию на 31 декабря 2023 года составили 211 920 млн тенге увеличившись на 24% по сравнению с 170 466 млн тенге в 2022 году, пояснения таких изменений указаны ниже в Разделе Движение денежных средств.

Неиспользованная сумма по займам представлена возобновляемыми корпоративными кредитными линиями, доступными Группе, подлежащими к погашению в срок до 12 месяцев, являющимися дополнительным источником ликвидности, которые используются, в основном, для временного покрытия кассовых разрывов, связанных со сроками поступлений торговой дебиторской задолженности.

По состоянию на 31 декабря 2023 года общий лимит по возобновляемым кредитным линиям Группы составил 253 млн долларов США, весь объем которых был доступен для использования (на 31 декабря 2022 года лимит по возобновляемым кредитным линиям составлял 235 млн долл. США).

ДИВИДЕНДЫ, ПОЛУЧЕННЫЕ И ВЫПЛАЧЕННЫЕ

Компания является материнской для предприятий Группы и помимо дохода от своих бизнес-операций получает дивиденды от СП, ассоциированных предприятий и прочих инвестиций. В 2023 и 2022 годах Группа получила дивиденды в размере 87 794 млн тенге и 45 346 млн тенге, соответственно, от своих СП, ассоциированных предприятий и прочих инвестиций. Увеличение в 2023 году в основном связано с ростом суммы дивидендов ТОО СП «КАТКО» и получением от второго участника предприятия компенсации по дополнительным 11% от суммы годового распределения прибыли. Компания балансирует максимизацию дивидендных потоков и цели устойчивого развития дочерних организаций, СП и ассоциированных предприятий. Дивиденды, полученные Компанией от объектов инвестиций, находящихся в Республике Казахстан, не облагаются налогом на дивиденды.

В 2023 года Компания объявила о выплате дивидендов своим акционерам в размере 200 970 млн тенге, которые были выплачены в июле 2023 года по итогам деятельности за 2022 год (в 2022 году Компания начислила своим акционерам дивиденды в размере 227 388 млн тенге, которые были выплачены в июле 2022 года по итогам деятельности за 2021 год).

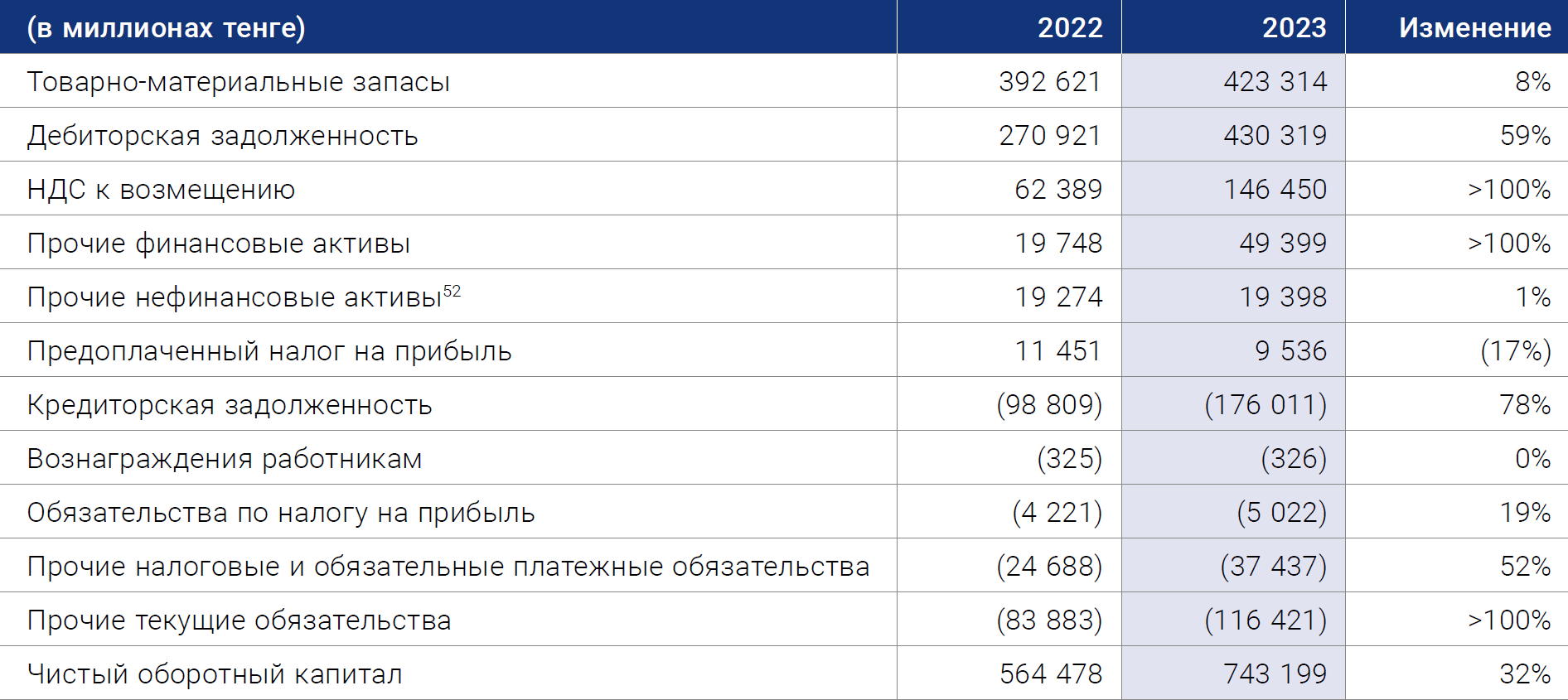

ОБОРОТНЫЙ КАПИТАЛ

В приведенной ниже таблице указана разбивка оборотного капитала Группы в 2023 и 2022 годах:

52Исключает срочные депозиты на сумму 8 млн тенге в 2023 году (в 2022 году: 930 млн тенге), так как они приравнены к денежным средствам (см. Раздел Денежные средства и доступные источники финансирования).

Увеличение дебиторской задолженности обусловлено увеличением выручки в 2023 году (см. Консолидированная выручка и другие финансовые показатели).

НДС к возмещению значительно увеличился в 2023 году и составил 146 450 млн тенге по причине увеличения стоимости приобретения урана Компанией у своих дочерних предприятий, СО, СП и ассоциированных предприятий, что связано с ростом спотовой цены на рынке (см. Сделки с дочерними компаниями, СП, СО и ассоциированными предприятиями).

Прочие финансовые активы по состоянию на 31 декабря 2023 года в основном представлены инвестициями Группы в краткосрочные долговые ценные бумаги, выпущенные Национальным Банком Республики Казахстан, Министерством финансов США и иностранными коммерческими банками. По состоянию на 31 декабря 2023 года объем таких инвестиций составил 46 276 млн тенге.

Прочие текущие обязательства на 31 декабря 2023 года включают обязательства по краткосрочному договору товарного займа урана на сумму 91 151 млн тенге (с учетом переоценки по справедливой стоимости), заключенному между Группой и ANU Energy, со сроком возврата до марта 2024 года.

Займы в уране являются частью обычной политики управления запасами Группы, необходимой для снижения логистических рисков, которые могут повлиять на своевременную поставку казахстанского урана на западные предприятия по переработке изза усиливающейся геополитической нестабильности.

Чистый оборотный капитал Группы оставался положительным в течение всех рассматриваемых периодов.

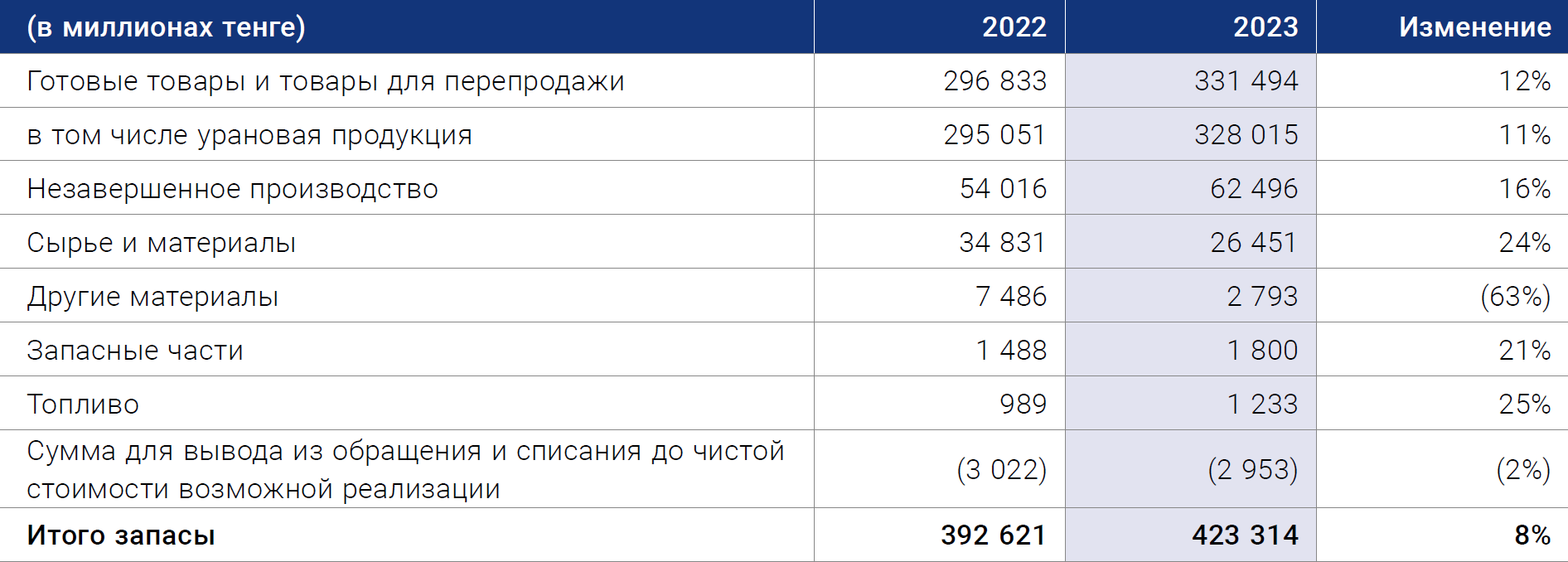

В следующей таблице представлены компоненты товарно-материальных ценностей (запасов) Группы на конец 2023 и 2022 годов:

Группа ведет постоянный мониторинг ситуации на рынке урана и может следовать стратегии увеличения своих товарно-материальных запасов в зависимости от конъюнктуры рынка.

Основными запасами Группы являются готовые товары и товары для перепродажи, которые в основном включают в себя U3O8 и другие продукты из урана.

Увеличение баланса запасов в основном связано с увеличением спотовой цены на U3O8 в течение 2023 года, что увеличило стоимость купленной у СП, ассоциированных предприятий и третьих сторон урановой продукции и c увеличением готовой продукции. В соответствии со стратегией Компании уровни запасов Казатомпрома варьируются в зависимости от сроков поступления запросов клиентов на поставку и соответствующими различиями графиков поставок, объемов добычи и продаж в соответствии с меняющимися рыночными условиями.

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ

Следующий анализ основан и должен рассматриваться совместно с Финансовой Отчетностью и соответствующими примечаниями к ней.

В следующей таблице представлены консолидированные денежные потоки Группы за 2023 и 2022 годы:

53Включает выплаченный подоходный налог и уплаченное вознаграждение.

ДЕНЕЖНЫЕ СРЕДСТВА ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Операционные денежные потоки в 2023 году составили 432 225 млн тенге, значительно увеличившись в сравнении с 2022 годом в размере 283 859 млн тенге в основном за счет:

- увеличения в 2023 году денежных поступлений от покупателей и операций по своп-сделкам на 246 449 млн тенге по сравнению с 2022 годом, обусловленного ростом средней цены продажи, связанного с увеличением рыночной спотовой цены на U3O8, ростом объемов реализации и изменениями графиков поставок;

- уменьшения возврата НДС из бюджета на сумму 50 546 млн тенге;

- нивелирования на сумму 39 573 млн тенге изза роста других уплаченных налогов, в основном в связи с увеличением суммы начисленного налога на добавленную стоимость в результате увеличения объема внутригрупповых продаж на территории Республики Казахстан и увеличением налога на добычу полезных ископаемых;

- увеличение уплаченного налога на прибыль на 28 667 млн тенге из-за увеличения прибыли до налогообложения (см. Прибыль до налогообложения и расходы по подоходному налогу).

ДЕНЕЖНЫЕ СРЕДСТВА ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Чистые денежные оттоки от инвестиционной деятельности в 2023 году составили 61 200 млн тенге в сравнении с оттоками в размере 10 893 млн тенге в 2022 году.

Изменения в 2023 году обусловлены, главным образом:

- увеличением дивидендов, полученных от ассоциированных предприятий, СП и прочих инвестиций, на сумму 42 448 млн тенге (см. Дивиденды полученные и выплаченные);

- увеличением инвестиций на приобретение долговых ценных бумаг, выпущенных Министерством финансов США и Евразийским банком развития, нетто на сумму 41 249 млн тенге;

- увеличением приобретения основных средств, приобретения активов по разработке месторождений и приобретения разведочных и оценочных активов суммарно на сумму 35 283 млн тенге, что связано с переносом работ по разработке месторождений, а также более высокими закупочными ценами на оборудование (см. Обзор капитальных затрат).

ДЕНЕЖНЫЕ СРЕДСТВА ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Чистые денежные оттоки от финансовой деятельности составили 319 425 млн тенге в 2023 году и 268 877 млн тенге в 2022 году.

Основными факторами, влияющими на сопоставимые денежные потоки, используемые в финансовых операциях, были:

- увеличение чистого оттока денежных средств от получения и погашения займов и заемных средств на общую сумму 95 517 млн тенге;

- нивелировано уменьшением выплат дивидендов, выплаченных акционерам и неконтролирующим участникам, на суммы в 26 418 и 18 422 млн тенге, соответственно.

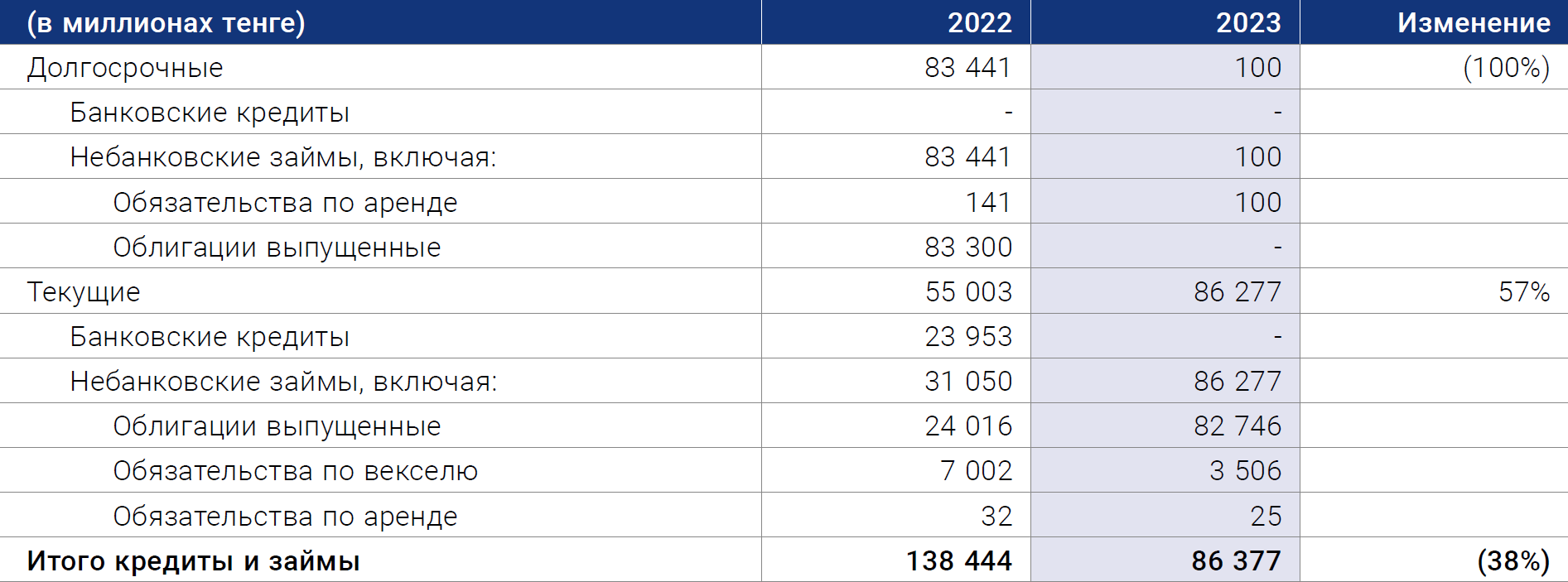

Задолженность

Финансовые обязательства, включая внебалансовые гарантии, Группы по состоянию на 31 декабря 2023 года составили 102 473 млн тенге (157 381 млн тенге в 2022 году), в том числе:

В следующей таблице представлена сумма займов Группы по состоянию на 31 декабря 2023 и 2022 годов:

По состоянию на 31 декабря 2023 года Группа не имеет банковских кредитов.

Задолженность по небанковским займам по состоянию на 31 декабря 2023 года составила 86 377 млн тенге и включает в себя:

- долгосрочные индексированные к доллару США купонные облигации Компании, номинальной стоимостью 70 млрд тенге и сроком погашения в октябре 2024 года, размещенные в сентябре 2019 года на торговой площадке АО «Казахстанская фондовая биржа» (KASE);

- обязательства по векселям, принадлежащим ТОО «СП «Хорасан-U (Хорасан-У)», со сроком погашения «по требованию». По состоянию на 31 декабря 2023 года право требования по данным векселям принадлежит ТОО «Кызылкум».

Гарантии представляют собой внебалансовые безотзывные обязательства Группы по осуществлению платежей в случае невыполнения другой стороной своих обязательств.

Прочие обязательства включают обязательства по финансовой аренде, лизинг и прочую финансовую задолженность.

Согласно кредитным и гарантийным соглашениям, Группа обязана соблюдать некоторые установленные нефинансовые обязательства (ковенанты). В течение года Группа выполняла все вышеуказанные обязательства. Обязательств по финансовым ковенантам Группа не имеет.

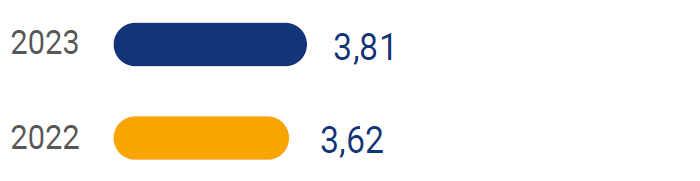

В нижеследующем графике приведена средневзвешенная процентная ставка Группы по банковским займам в 2023 и 2022 годах:

Средневзвешенная процентная ставка, в том числе:

Фиксированные процентные

ставки

По состоянию на 31 декабря 2023 года средневзвешенная процентная ставка составила 3,81%, увеличившись по сравнению с прошлым годом. На средневзвешенную ставку Группы по кредитам и займам в 2023 году в основном повлияли долгосрочные обязательства Группы с фиксированной ставкой (облигации с купоном 4% годовых).

По состоянию на 31 декабря 2023 года обязательства Группы полностью формируются за счет долга с фиксированной процентной ставкой.

Компании присвоены кредитные рейтинги от международных рейтинговых агентств:

- Moody’s Investors Service Baa2, прогноз «Позитивный» (подтвержден 30 октября 2023 года).

- Fitch Ratings BBB, прогноз «Стабильный» (подтвержден 19 января 2024 года).

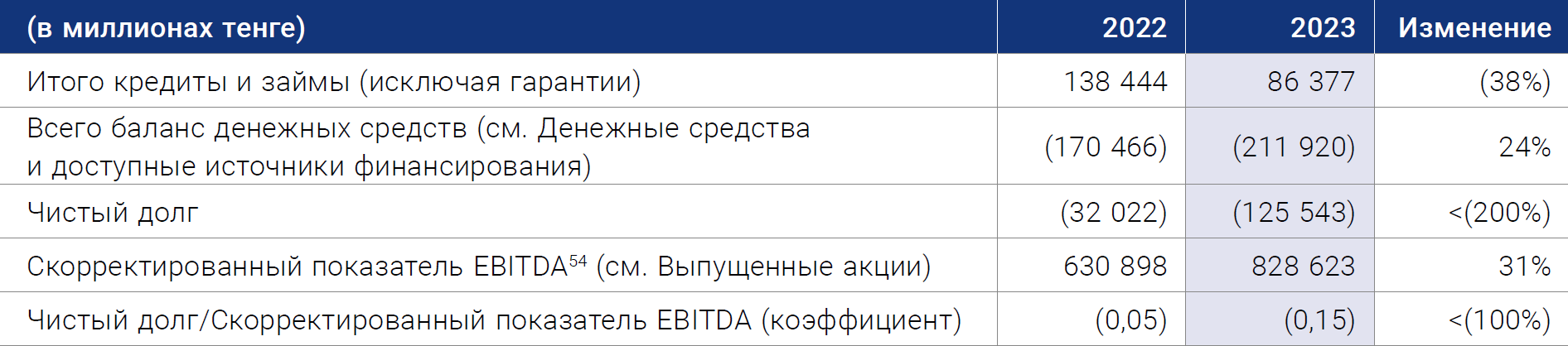

ЧИСТЫЙ ДОЛГ/СКОРРЕКТИРОВАННАЯ EBITDA

В следующей таблице приведены основные коэффициенты, используемые руководством Компании для измерения финансовой устойчивости по итогам 2023 и 2022 годов. Целевое значение руководства Компании по коэффициенту Чистый долг/Скорректированный показатель EBITDA – ниже 1,0.

54 Скорректированный показатель EBITDA рассчитывается путем исключения из EBITDA всех статей, не связанных с основной деятельностью и имеющих разовый эффект. Расчёт: прибыль до налогов – фин. доходы + фин. расходы +/чистая (прибыль)/убыток по курсовой разнице + износ и амортизация + обесценение – восстановление обесценения +/разовые и единичные события.

Выпущенные акции

В течение 2023 года изменений в структуре акционерного капитала Казатомпрома не произошло. По состоянию на 31 декабря 2023 года количество объявленных и размещенных простых акций Компании составляет 259 356 608 штук (без изменений в сравнении с 2022 годом), из них, 75% принадлежат АО «Самрук-Қазына» и 25% акций/глобальных депозитарных расписок, листингующихся на бирже Astana International Exchange (AIX) и Лондонской фондовой бирже (LSE), находились в свободном обращении. Одна глобальная депозитарная расписка (ГДР) представляет собой одну акцию. Каждая простая акция предоставляет право на один голос.

Прогнозные показатели на 2024 год

* По некоторым СП в случаях, когда партнер отказывается от покупки своей доли производства, у Компании есть право на покупку такого дополнительного объема (сверх объема производства пропорционального доле участия Компании).

55 Средний обменный курс за 2023 год.

56 Объем производства (на 100% основе): представляет собой совокупный объем производства предприятий, в которых Компания имеет долю участия, и не учитывает, что некоторая часть данных объемов производства может принадлежать партнерам по совместным предприятиям Группы или третьим участникам.

57 Продолжительность и полное влияние российско-украинского конфликта не известны. В связи с этим годовые объемы производства могут отличаться от внутренних ожиданий.

58 Объем производства U3O8 добычных предприятий (пропорционально доле владения): представляет собой объемы производства предприятий, в которых Компания имеет долю, пропорционально доле владения, и не включает оставшуюся часть, относящуюся к партнерам по совместным предприятиям или третьим участникам, за исключением СП «Инкай», где годовой объем производства (пропорционально доле владения) определяется в соответствии с Соглашением о Реализации, раскрытым ранее в Проспекте IPO Компании. Фактические точные объемы производства подлежат корректировке по результатам данных конвертера. По СП «Буденовское», 100% объем производства в период с 2024 по 2026 годы полностью зарезервирован для сырьевого обеспечения российской гражданской атомной энергетической промышленности на рыночных условиях в рамках оффтейк-контракта.

59 Объем реализации Группы, тонн: включает продажи U3O8 Казатомпрома и его консолидируемых дочерних и зависимых предприятий (компаний, которые KAП контролирует путем наличия: (i) полномочий управлять соответствующей деятельностью, которая существенно влияет на их доходность, (ii) влияния или права на изменение доходов от его участия с такими субъектами и (iii) способности использовать свои полномочия над такими субъектами, чтобы влиять на размер прибыли Группы. Существование и влияние основных прав, включая существенные потенциальные права голоса, учитываются при оценке контроля KAП над другим юридическим лицом). Объемы продаж U3O8 Группы не включают реализацию других форм урана (включая, но не ограничиваясь, реализацией топливных таблеток).

60 Объем реализации Kомпании (включенный в объем продаж по Группе): включает только итоговые внешние продажи Kомпании и THK. Внутригрупповые сделки между Kомпанией и THK не включены.

61 Ожидаемая выручка основана на ценах на уран и обменных курсах тенге к доллару США, взятых в определенный момент времени из сторонних источников. Используемые цены и обменные курсы тенге к доллару США не отражают внутренних прогнозов Казатомпрома, и выручка за 2023 год может быть в значительной степени подвержена влиянию расхождения фактических цен и обменных курсов тенге к доллару США от прогноза сторонних источников.

62 Коэффициент пересчета кг урана в фунты U3O8 составляет 2,5998.

63 Коэффициент пересчета кг урана в фунты U3O8 составляет 2,5998.

64 Капитальные затраты (на 100% основе): включают только капитальные затраты добычных предприятий, в том числе значительные капитальные затраты на инвестиционные проекты. Не включает ликвидационные фонды и ликвидационные затраты. За 2024 год включает наращивание затрат на развитие инфраструктуры рудников по ТОО «СП «Будёновское», ТОО СП «Катко» (Южный Торткудук) и ТОО «ДП «ОРТАЛЫК» (Жалпак) совокупно в размере около 85 млрд тенге.

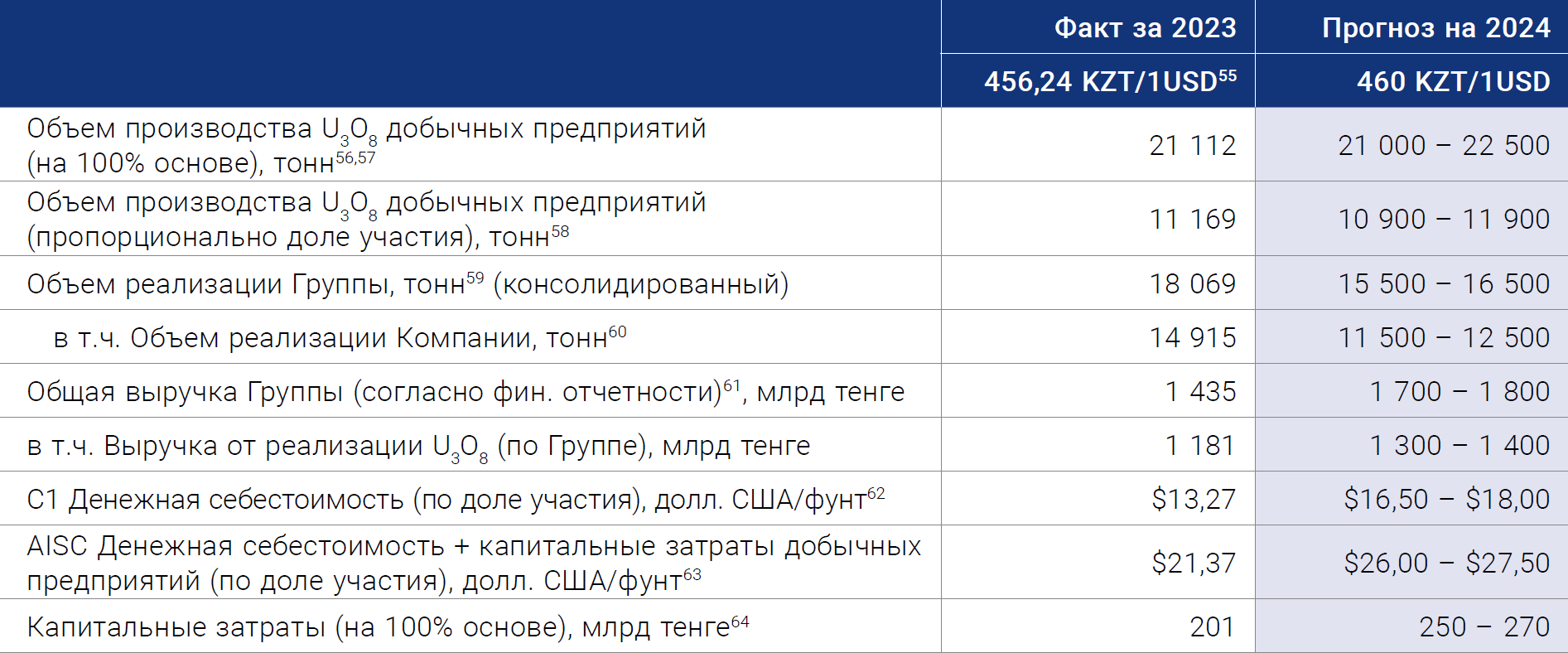

Объем производства в 2024 году ожидается от 21 000 до 22 500 тонн урана и от 10 900 до 11 900 тонн урана на 100% основе и пропорционально доле владения соответственно (ранее в 2022 году Компания объявляла о своих намерениях о выходе производства на уровень 25 000 – 25 500 тонн урана на 100% основе). Корректировка ранее объявленных намерений Компании в части производства вызвана сложностями, связанными с доступностью серной кислоты и отставанием от графика строительных работ на новых месторождениях/участках, как сообщалось Компанией 12 января 2024 года.

Компания ожидает, что уровень добычи урана большинства добывающих активов будет на уровне минус 20% от Контрактов на недропользование, и Компания приложит все усилия для исключения фактов нарушения обязательств по объемам добычи согласно договорам на недропользование. Но предприятия, обладающие правами недропользования на вновь вводимые месторождения/участки, имеют риск снижения уровня добычи более чем на 20% от Контрактных обязательств из-за задержек строительных работ наземного комплекса и инфраструктуры.

На сегодняшний день Компания заключила контракты на поставку необходимого объема серной кислоты, который может позволить выполнить ожидания по производственному плану на 2024 год на уровне минус 20% от объемов, установленных контрактами на недропользование. Тем временем, задержки строительных работ на новых месторождениях/участках вносят значительные неопределенности и могут отразиться на прогнозные операционные показатели Компании за 2024 год. Компания будет надлежащим образом информировать заинтересованных лиц по мере развития ситуации.

Ожидания на 2024 год по объемам продаж также соответствуют стратегии, ориентированной на рынок. Группа ожидает, что объем продаж в 2024 году составит от 15 500 до 16 500 тонн урана, включая ожидания по объемам продаж Компании в диапазоне 10 900 – 11 900 тонн урана, что соответствует фактическим показателям 2023 года. Снижение прогнозных показателей по продажам в 2024 году, как по Группе, так и Компании, в сравнении с 2023 годом обусловлено увеличением объема продаж в форме ОУП в адрес ТОО «Ульба-ТВС» для последующего производства топливных сборок и направлены на обеспечение достаточного уровня запасов на будущие периоды.

Выручка, а также показатели С1 «Денежная себестоимость» (по доле участия) и AISC «Денежная себестоимость + капитальные затраты добычных предприятий» (С1 по доле участия + капитальные затраты) могут отличаться от приведенных выше прогнозов, в случае если обменный курс тенге к доллару США будет существенно колебаться в течение 2024 года. Увеличение спотовой рыночной цены, влияющей на НДПИ (см. Налогообложение и налог на добычу полезных ископаемых («НДПИ»)), а также сложности с поставками необходимого сырья и материалов, включая инфляционное давление на производственные материалы и реагенты, сохранятся в течение 2024 года, что может повлиять на финансовые показатели Компании и дает основание ожидать, что показатели C1 «Денежная себестоимость» (по доле участия) и AISC «Денежная себестоимость + капитальные затраты добычных предприятий» (С1 по доле участия + капитальные затраты) в 2024 году будут выше, чем в 2023 году. Прогнозные показатели будут обновлены, если вышеупомянутые неопределенности сохранятся в течение 2024 года.

Прогноз на 2024 год по капитальным затратам добычных предприятий на 100% основе значительно увеличен по сравнению с результатами 2023 года, чтобы покрыть перенос работ по разработке месторождений с 2023 года (см. Обзор капитальных затрат), рост закупочных цен на сырье, материалы, оборудование, а также на развитие инфраструктуры рудников по ТОО «СП «Будёновское», ТОО СП «Катко» (Южный Торткудук) и ТОО «ДП «ОРТАЛЫК» (Жалпак) совокупно в размере около 85 млрд тенге.

Компания может совершать сделки по покупке урана на спотовом рынке и будет продолжать отслеживать рыночные условия на наличие возможностей, которые позволят оптимизировать уровень запасов Компании.

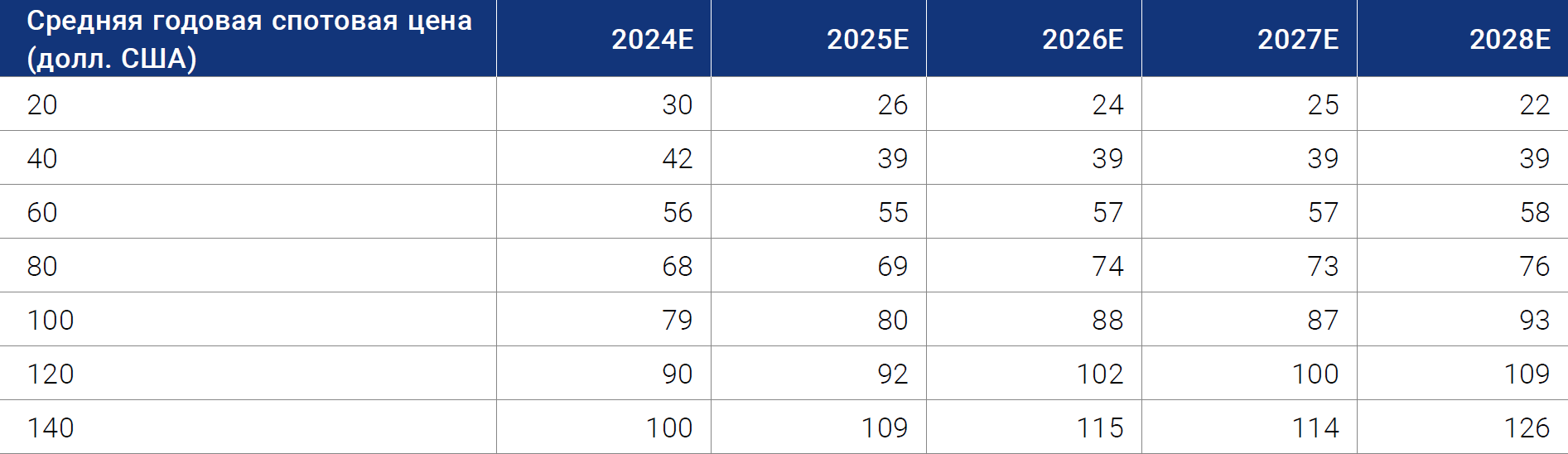

АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ПО ЦЕНАМ РЕАЛИЗАЦИИ УРАНА

В приведенной ниже таблице показано, как среднегодовая цена реализации Группы U3O8 может реагировать на изменения спотовых цен (указаны в левом столбце) за данный год (указаны в верхнем ряду). В настоящее время в таблице четко видно, что средние цены реализации U3O8 по Группе тесно связаны с рыночной спотовой ценой на уран.

Данный анализ чувствительности следует использовать только в качестве справочной информации; по факту спотовые цены на рынке урана могут привести к тому, что среднегодовые цены реализации U3O8 будут отличаться от тех, которые указаны в данной таблице. Таблица основана на нескольких ключевых допущениях, включая оценки будущих возможностей для бизнеса, которые могут измениться и подвержены рискам и неопределенностям, находящимся вне контроля Группы. Пожалуйста, обратите внимание на сноски под данной таблицей и обратитесь к разделу Заявления относительно будущего для получения дополнительной информации.

Значения округлены до целых сумм в долларах. Данный анализ чувствительности основан на следующих ключевых допущениях:

- Для целей настоящего анализа используется допущение, что годовая инфляция в США составляет 2% на основе исторических значений.

- Анализ проведен по состоянию на 31 декабря 2023 года и подготовлен на 2024–2028 гг. на основе минимального среднего годового объема продаж Группы в течение указанного периода приблизительно 18.0 тыс. тонн урана в форме U3O8, из которых объемы, на которые заключены контракты по состоянию на 31 декабря 2023 года, будут проданы в соответствии с существующими условиями контракта (т.е. контракты с комбинированными механизмами ценообразования с компонентом фиксированной цены (рассчитанным в соответствии с согласованной формулой цены) и/или комбинацией отдельных спотовых, среднесрочных и долгосрочных цен); Маркетинговая стратегия Казатомпрома не нацелена на конкретную долю контрактов с фиксированной и рыночной ценой в его портфеле, чтобы оставаться гибкими и адекватно реагировать на рыночные сигналы.

- Предполагается, что для целей в данной таблице, не подтвержденные объемы U3O8 будут продаваться по краткосрочным контрактам, заключаемым напрямую с покупателями и основанным на спотовых ценах.