Есеп туралы

ЖАЛПЫ АҚПАРАТ

«Қазатомөнеркәсіп» ҰАК» АҚ-ның 2023 жылға арналған осы Біріктірілген жылдық есебі (бұдан әрі – Есеп) қаржы-шаруашылық, операциялық қызмет туралы ақпаратты, сондай-ақ Компанияның тұрақты дамуын басқару саласындағы жетістіктері туралы деректерді жария ететін он екінші есебі болып табылады. Құжат мүдделі тараптардың кең ауқымына арналған. Бұл Есеп GRI Standards 2021және SASB Metals&Mining version 2021-12 сәйкес әзірленген.

Есеп Қазатомөнеркәсіптің Қазақстан Республикасындағы және одан тыс жерлердегі жобалармен байланысты қаржылық және қаржылық емес қызметін көрсетеді. Жария етудің қаржылық емес элементтері негізінен Компанияның 50% және одан да көп меншік үлесі бар еншілес және тәуелді ұйымдары, яғни Топ бойынша көрсетілген.

Компанияның 2022 жылғы Біріктірілген жылдық есебімен салыстырғанда осы Есепте жекелеген көрсеткіштерге қатысты, сондай-ақ қосымша көрсеткіштерді жария ету бөлігінде өзгерістер болды. Атап айтқанда, Есеп қалдықтар мен қалдық қоймалары туралы ақпаратты қамтиды. Толық түсініктемелер есеп мәтінінде берілген. 2023 жылы өткен жылмен салыстырғанда тақырыптар бойынша Есептің ауқымы мен шекараларында айтарлықтай өзгерістер болған жоқ.

Есеп кешенді түрд:

- «Қазатомөнеркәсіп» ҰАК» АҚ Даму стратегиясын іске асыруды;

- Компанияны басқару менеджментінің тәсілдерін;

- негізгі қызмет түрлері бойынша елеулі қаржылық-экономикалық және өндірістік жоспарлар мен нәтижелерді;

- еңбек қауіпсіздігін қамтамасыз ету, қоршаған ортаны қорғау саласындағы нәтижелерді;

- қатысу аумағын дамытуға үлес қосу, әлеуметтік саясатты және тұрақты дамудың басқа аспектілерін іске асыруды көрсетеді.

Есепте «Қазатомөнеркәсіп» ҰАК» АҚ мен оның еншілес кәсіпорындарын белгілеу үшін «Қазатомөнеркәсіп», «Қоғам», «Топ», «Компания», «Біз» ұғымдары қолданылды.

Стандарттар мен нормативтік талаптар

Есепте Қазақстан Республикасы заңнамасының талаптарына, Компанияның ішкі талаптары мен тәртіптеріне және корпоративтік басқарудың халықаралық тәжірибелеріне сәйкес негізгі деректер ашылады. Есепті әзірлеу кезінде мынадай құжаттар ескерілд:

- «Акционерлік қоғамдар туралы» Қазақстан Республикасының 2003 жылғы 13 мамырдағы № 415-II Заңы;

- Қазақстан Республикасы Ұлттық Банкі Басқармасының 2018 жылғы 27 тамыздағы № 189 қаулысымен бекітілген Эмитенттің ақпаратты жария ету қағидалары, Эмитенттің жария етуіне жататын ақпараттың мазмұнына қойылатын талаптарды, сондай-ақ эмитенттің қаржылық есептілік депозитарийінің интернет-ресурсында ақпаратты жария ету мерзімдері;

- «Қазатомөнеркәсіп» ҰАК» АҚ ақпаратын жария ету қағидалары (2022 жыл);

- Жалғыз акционердің 2015 жылғы 27 мамырдағы шешімімен бекітілген «Қазатомөнеркәсіп» ҰАК» АҚ Корпоративтік басқару кодексі («Самұрық-Қазына» ҰӘҚ» АҚ Басқармасының №22/15 шешімі);

- Лондон қор биржасының (LSE), Қазақстан қор биржасының (KASE), Astana International Exchange биржасының (AIX) реттеушілік талаптары;

- Біріктірілген есептіліктің халықаралық стандарты (International Framework);

- Global Reporting Initiative тұрақты даму саласындағы есептілік бойынша халықаралық стандарты;

- SASB (Sustainability Accounting Standards Board) тұрақты даму есептілік стандарттары бойынша Кеңес стандарты;

- TCFD (The Task Force on Climate-related Financial Disclosures) (ішінара жария ету) қаржылық тұрақтылық Кеңесі жанындағы климаттың өзгеруіне байланысты қаржылық ақпаратты жария ету бойынша Жұмыс тобының ұсыныстары;

- АА1000ЅЕЅ стейкхолдерлермен өзара әрекеттесу жөніндегі стандарт;

- БҰҰ Жаһандық шартының 10 қағидасы (UN Global Compact);

- БҰҰ-ның Тұрақты даму саласындағы 2030 жылға дейінгі мақсаттары;

- ISO 26000:2010 әлеуметтік жауапкершілік саласындағы нұсқаулығы.

Қазатомөнеркәсіп 2019 жылдан бастап БҰҰ Тұрақты даму саласындағы мақсаттарына қол жеткізуге қосқан үлесі туралы ақпаратты Есепке енгізеді. Бұл тәсіл осы құжатта да көрініс тапты. Компания Топтың даму стратегиясы Есеп мәтінінде көрініс тапқан экологиялық, әлеуметтік және экономикалық мәселелерді шешудегі БҰҰ ТДМ қол жеткізу жөніндегі міндеттермен сәйкес келуі үшін күш-жігерін жұмсайды. 2019 жылы Компания өзі үшін басым ТДМ тізбесін айқындады, оған қол жеткізу үшін Топ барынша елеулі үлесін қоса алады: 3, 7, 8, 9, 12 және 13. Тұрақты дамудың басым мақсаттарын айқындау кезінде Компанияның салалық тиесілілігі мен стратегиясына, сондай-ақ оның мүдделі тараптарының мүдделеріне неғұрлым сәйкес келетін бағдарлар ерекше маңызды болды.

АҚПАРАТ ПЕРИМЕТРІ

Есеп шекаралары Компанияның жылдық есеп беру айналымына сәйкес келеді. Өткен жылғы Есеп 2023 жылдың сәуірінде жарияланды. Алдыңғы жылдардағы есептердің электронды нұсқалары Компанияның ресми сайтынды қол жетімді. Биылғы Есеп «Қазатомөнеркәсіп» ҰАК» АҚ-ның 2023 жылғы 1 қаңтар мен 2023 жылғы 31 желтоқсан аралығындағы атқарған қызметін көрсетеді

Есеп есепті кезеңнің шегінен тыс, бірақ онымен тікелей байланысқан маңызды фактілерді, сондай-ақ Топтың орта мерзімді жоспарларын қамтиды. Есепте «Қазатомөнеркәсіп» ҰАК» АҚ және еншілес тәуелді қоғамдар қызметінің неғұрлым маңызды қорытындылары туралы ақпарат ашылып көрсетілген. Деректерді жинау кезінде белгілі бір маңызды мәселеге, оқиғаға немесе шешімге қатысты сараланған шешім қабылдауға елеулі әсер етуі мүмкін барлық Топ бойынша сандық және сапалық сипаттағы барлық деректер ескерілді және ашылып көрсетілді. Қазатомөнеркәсіп тұрақты даму көрсеткіштерімен жұмыс жүйесін жоспарлы түрде дамытып келеді және жақын арада қаржылық емес ақпаратты жария ету периметрін қаржылық декеректерді жария етумен толық көлемде теңестіруге ұмтылып келеді.

ЕСЕП ӘЗІРЛЕУДІҢ ҚАҒИДАТТАРЫ

Есеп сапасы GRI стандарттарының негізгі қағидаттарын қолдану арқылы қамтамасыз етіледі:

| Қағидаттар | Сипаттамасы |

|---|---|

| Теңгерімділік | Есепте қызметтің жағымды (жоспарларды іске асыру, қойылған мақсаттарға қол жеткізу) және жағымсыз (мысалы, айыппұлдар, жазатайым оқиғалар) нәтижелері туралы ақпарат бар. Біз өз жетістіктерімізді асыра көрсетпейміз және кездескен қиындықтарды жасырмай, нәтижелерімізді мүмкіндігінше объективті түрде көрсетуге тырысамыз. |

| Салыстырмалылық | Есеп бірнеше жылдағы динамикадағы ақпаратпен қамтылған, бұл мүдделі тараптарға маңызды барлық көрсеткіштер туралы түсінік алуға мүмкіндік береді. |

| Айқындық | Есеп кең аудиторияға мейлінше түсінікті тілде жазылған, сонымен қатар глоссариймен қамтылған. |

| Сенімділік | Есепке арналған барлық мәліметтер Топтың бейінді бөлімшелерімен ұсынылды және дұрыстығына тексерілді. Есеп мәтінінде дерек көздеріне сілтеме берілген. |

| Дәлдік | Барлық маңызды тақырыптар бойынша ақпарат жан-жақты ұсынылып, мүдделі тараптарға Топ қызметінің нәтижелерін бағалауға мүмкіндік береді. Барлық дерек «Қазатомөнеркәсіп» ҰАК» АҚ-мен ресми түрде танылады, ішкі және ашық құжаттармен расталады. |

| Уақыттылық | Есеп 2023 күнтізбелік жылға арналған ақпаратты ұсынып, 2024 жылы жарияланады. |

| Тұрақты даму контексті | Есеп Компанияның экономикалық, экологиялық және әлеуметтік аспектілері тұрғысынан қосқан үлесі туралы ақпаратты ұсынады. 2023 жылдың қорытындысы бойынша Тұрақты дамудың 17 мақсатындағы Компанияның үлес дәрежесі туралы ақпарат ашық ұсынылды. |

| Толықтық | Есепте Компания қызметінің есепті кезеңдегі экономикаға, қоршаған ортаға және қоғамға әсерін көрсететін тақырыптар ашылды. |

МАҢЫЗДЫ ТАҚЫРЫПТАР МАЗМҰНЫ

| Маңызды тақырыптар | Компанияның экономикаға, қоршаған ортаға немесе әлеуметтік салаға, оның ішінде адам құқықтарына ықтимал жағымды ықпалы | Компанияның экономикаға, қоршаған ортаға немесе әлеуметтік салаға, оның ішінде адам құқықтарына ықтимал жағымсыз ықпалы | |

|---|---|---|---|

| ЭКОНОМИКАЛЫҚ | |||

| GRI 201 | Экономикалық тиімділік |

Компанияның жағымды экономикалық тиімділігі төмендегілерге ықпал етеді:

|

Компанияның жағымсыз экономикалық тиімділігі мыналарға әкеледі:

|

| GRI 203 | Жанама экономикалық ықпалдар |

|

|

| GRI 205 | Сыбайлас жемқорлыққа қарсы іс-қимыл |

|

|

| GRI 207 | Салықтар |

|

|

| ЭКОЛОГИЯЛЫҚ | |||

| GRI 302 | Энергия |

Қосымша Компания қызметкерлері арасында энергия үнемдеу мәдениеті қалыптасады. |

|

| GRI 303 | Су |

|

|

| GRI 304 | Биоалуантүрлілік және экожүйелер |

|

|

| GRI 305 | Шығарындылар |

|

|

| GRI 306 | Төгінділер мен қалдықтар |

|

|

| ӘЛЕУМЕТТІК | |||

| GRI 402 | Еңбек және еңбек қатынастары |

|

|

| GRI 403 | Жұмыс орнындағы қауіпсіздік және денсаулық |

|

|

| GRI 404 | Оқыту және білім беру |

|

|

| GRI 405 | Әртүрлілік және тең мүмкіндіктер |

|

|

| «ҚАЗАТОМӨНЕРКӘСІП» ҰАК» АҚ КӨРСЕТКІШТЕРІ | |||

| КАП1 | Өндірістік учаскелердің тіршілік циклі |

|

|

| КАП2 | Төтенше жағдайларға дайындық |

Объектілердің мемлекеттік өртке қарсы және апаттық-құтқару қызметтері орналасқан жерлерден алшақтығы мен қашықтығына байланысты іргелес аумақтарды қорғау үшін (дала және табиғи өрттерді сөндіру) Компания кәсіпорындарының күштері мен құралдары тартылады. |

|

| КАП3 | Радиациялық қауіпсіздік |

|

|

ТӘУЕЛСІЗ КУӘЛАНДЫРУ

Компанияның қаржылық есептілігіне қатысты сыртқы аудит рәсімін «ПрайсуотерхаусКуперс» ЖШС орындады. Аудиторлық қорытынды Есептің қосымшасында ұсынылған.

Есеп беру жөніндегі жаһандық бастама жариялаған GRI Standards сәйкес әзірленген қаржылық емес ақпараттың тиісінше көрсетілуі аудит және ақпараттың дұрыстығын растау Халықаралық стандарттары жөніндегі комитет шығарған ISAE 3000 (қайта қаралған) «Аудиттен және өткен кезеңдегі қаржылық ақпаратты шолып тексеруден ерекшеленетін сенімділікті қамтамасыз ететін тапсырмалар» сенімділігін қамтамасыз ететін тапсырмалардың Халықаралық стандартына сәйкес тексерілді. Тәуелсіз аудитор болып «ПрайсвотерхаусКуперс» ЖШС компаниясы анықталды. Аудиторлық қорытынды Есептің қосымшасында ұсынылған.

БОЛАШАҚҚА ҚАТЫСТЫ МӘЛІМДЕМЕЛЕР

Есепте «болашаққа қатысты мәлімдемелер» болып табылатын немесе саналатын мәлімдемелер бар. Болашақты сипаттауға арналған терминология, басқалармен қатар, «есептейді», «алдын ала бағалау бойынша», «күтеді», «болжамдар бойынша», «ниеттенеді», «жоспарлайды», «белгіледі», «болады» немесе «тиіс» деген сөздерді, не болмаса әрбір жағдайда ұқсас немесе салыстырмалы терминологияны қамтиды немесе талқылауға, жоспарларға, мақсаттарға, міндеттерге, болашақ оқиғаларға немесе болашаққа қатысты мәлімдемелерді белгілеуге арналған ниеттерге сілтемелерді қамтиды. Аталған мәлімдемелер тарихи фактілер болып есептелмейтін болашаққа қатысты барлық мәлімдемелерді қамтиды. Олар шектеусіз ниеттер, пікірлер туралы мәлімдемелерді, сондай-ақ басқалармен қатар, қызмет нәтижелеріне, қаржылық жағдайға, өтімділікке, перспективаларға, өсуге, әлеуетті сатып алуға, стратегия мен Компания жұмыс істейтін салаларға қатысты Компанияның болжамдары туралы мәлімдемелерді қамтиды.

Болашаққа қатысты мәлімдемелер табиғилығы жағынан тәуекелмен, белгісіздікпен байланысты, өйткені болашақ оқиғалар мен жағдайларға байланысты болғандықтан, олар жүзеге асуы не аспауы мүмкін. Болашаққа қатысты мәлімдемелер қызметтің болашақ нәтижелерінің кепілі болып табылмайды. Қызметтің нақты нәтижелері, Компанияның қаржылық жағдайы мен өтімділігі, елдің және Компания жұмыс істейтін салалардың дамуы осы құжатта сипатталған нұсқалардан айтарлықтай ерекшеленуі мүмкін немесе осы құжатта қамтылған болашаққа қатысты мәлімдемелерге сәйкес болжанып отыр.

Компания жаңа ақпаратты, болашақ оқиғаларды немесе қандай да бір өзге мән-жайларды алу нәтижесінде болсын, салаға қатысты қандай да бір ақпаратты немесе осы құжатта қамтылған болашаққа қатысты қандай да бір мәлімдемелерді жаңартуды жоспарламайды және өзіне міндеттеме алмайды. Компания ешқандай мәлімдеме жасамайды, ешқандай сенімділік бермейді және болашаққа қатысты осындай мәлімдемелерде көрсетілген нәтижелерге қол жеткізіледі деген болжам жасамайды.

2021-2023 жылдардағы негізгі ESG көрсеткіштері

ӘЛЕУМЕТТІК ЖАУАПКЕРШІЛІК

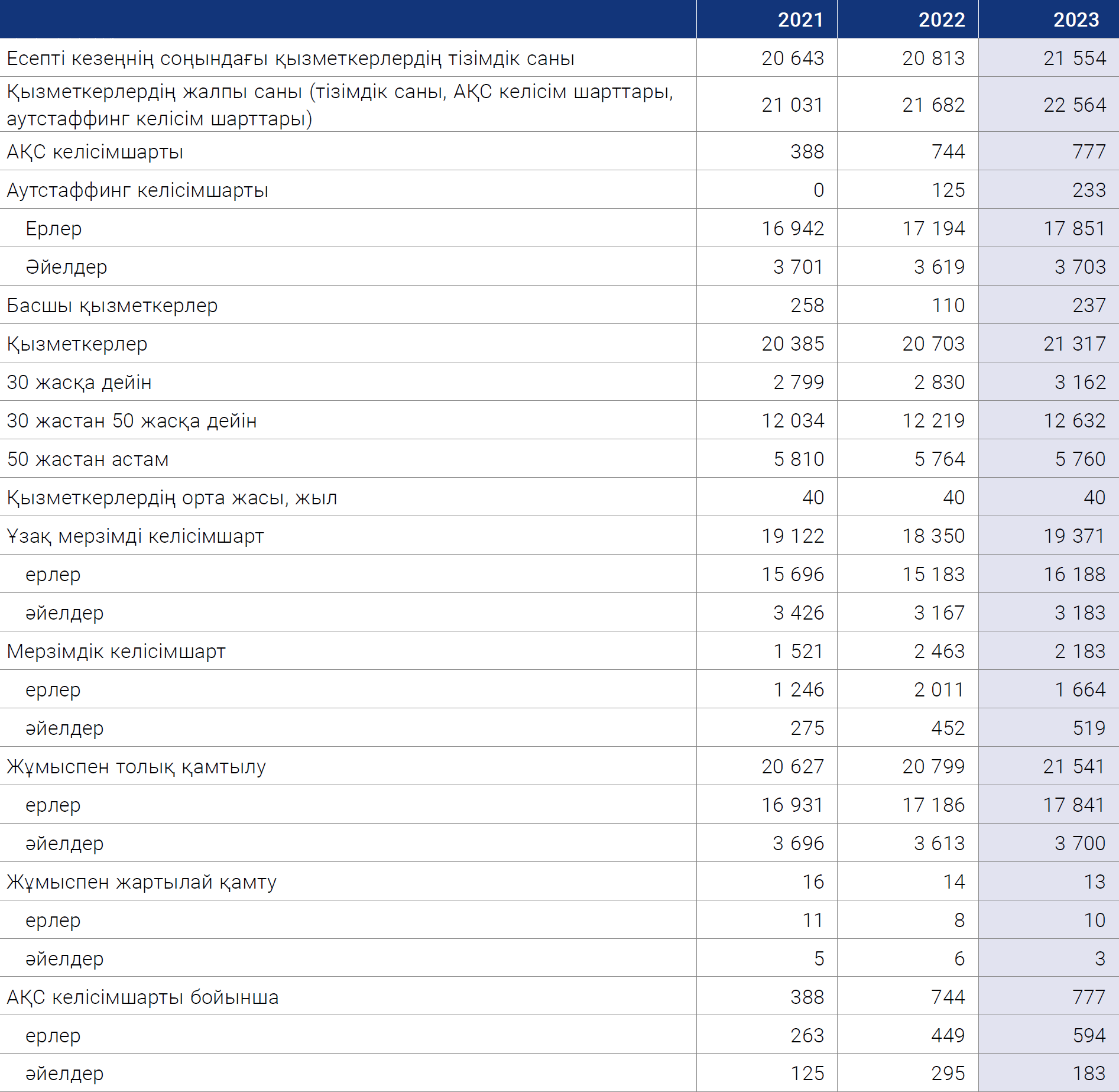

«Қазатомөнеркәсіп» ҰАК» АҚ қызметкерлерінің саны мен құрамы, адам

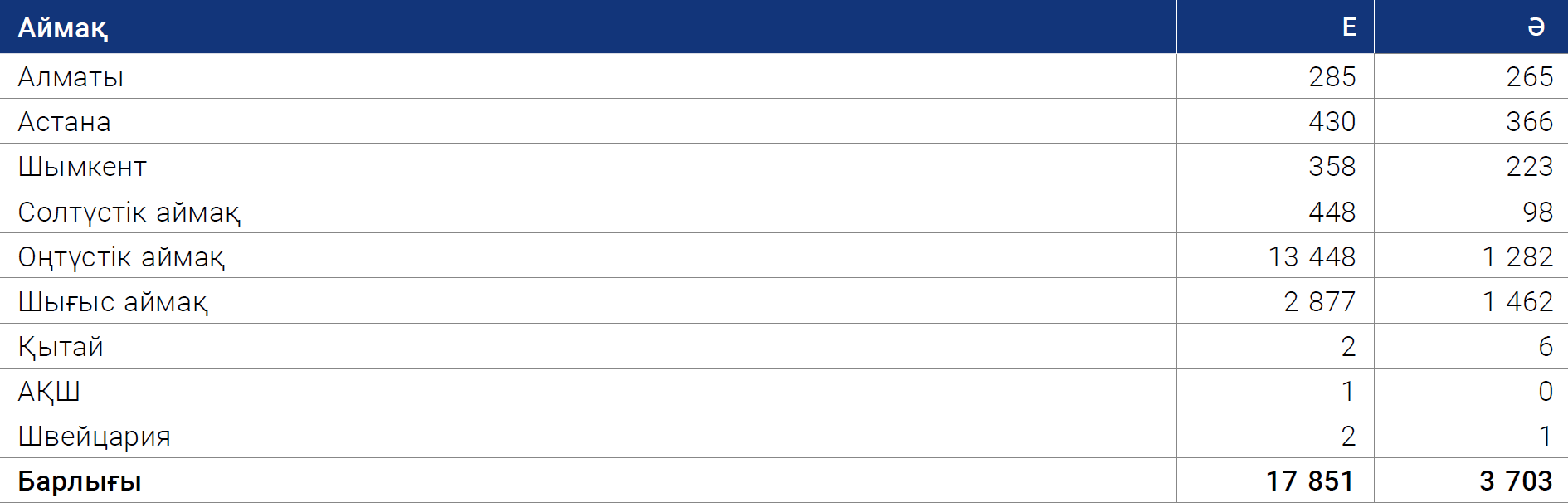

Жынысы мен аймағы бойынша бөліністегі «Қазатомөнеркәсіп» ҰАК» АҚ қызметкерлерінің тізімдік саны, 2023 жыл, адам

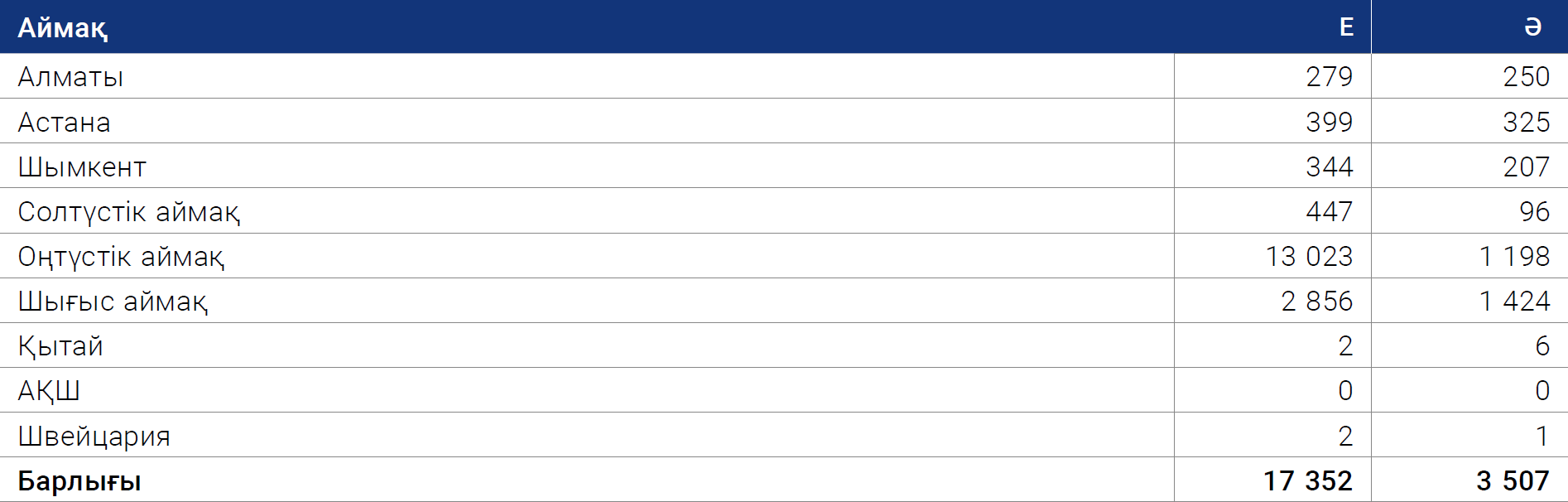

Жынысы мен аймағы бойынша бөліністегі тұрақты қызметкерлердің тізімдік саны, 2023 жыл, адам

Жынысы мен аймағы бойынша бөліністегі уақытша қызметкерлердің тізімдік саны, 2023 жыл, адам

Жынысы мен аймағы бойынша бөліністегі жұмыспен толық қамтылған қызметкерлердің тізімдік саны, 2023 жыл, адам

Жынысы мен аймағы бойынша бөліністегі жұмыспен ішінара қамтылған қызметкерлердің тізімдік саны, 2023 жыл, адам

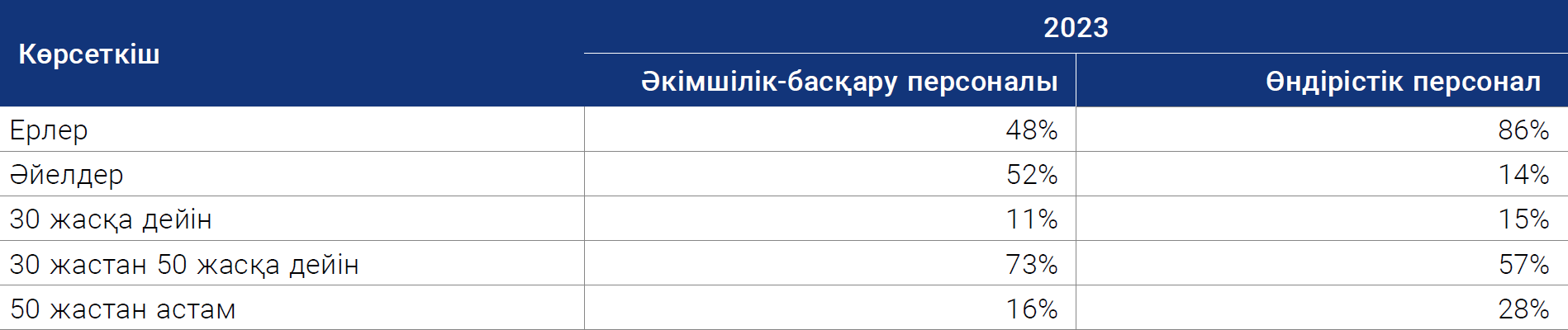

«Қазатомөнеркәсіп» ҰАК» АҚ басқарушы органдары мен қызметкерлерінің құрамы, %

«Қазатомөнеркәсіп» ҰАК» АҚ қызметкерлерінің жынысы мен жасы бойынша құрамы, %

«Қазатомөнеркәсіп» ҰАК» АҚ жұмысқа қабылданған қызметкерлер саны, адам

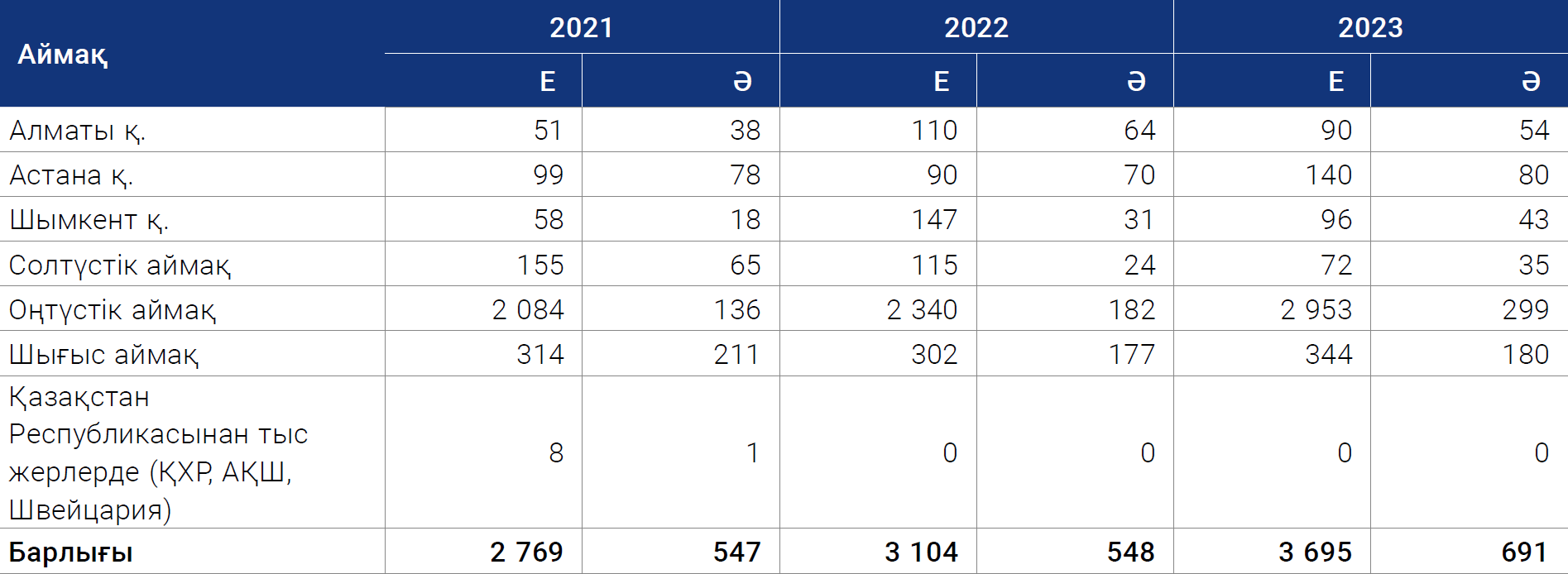

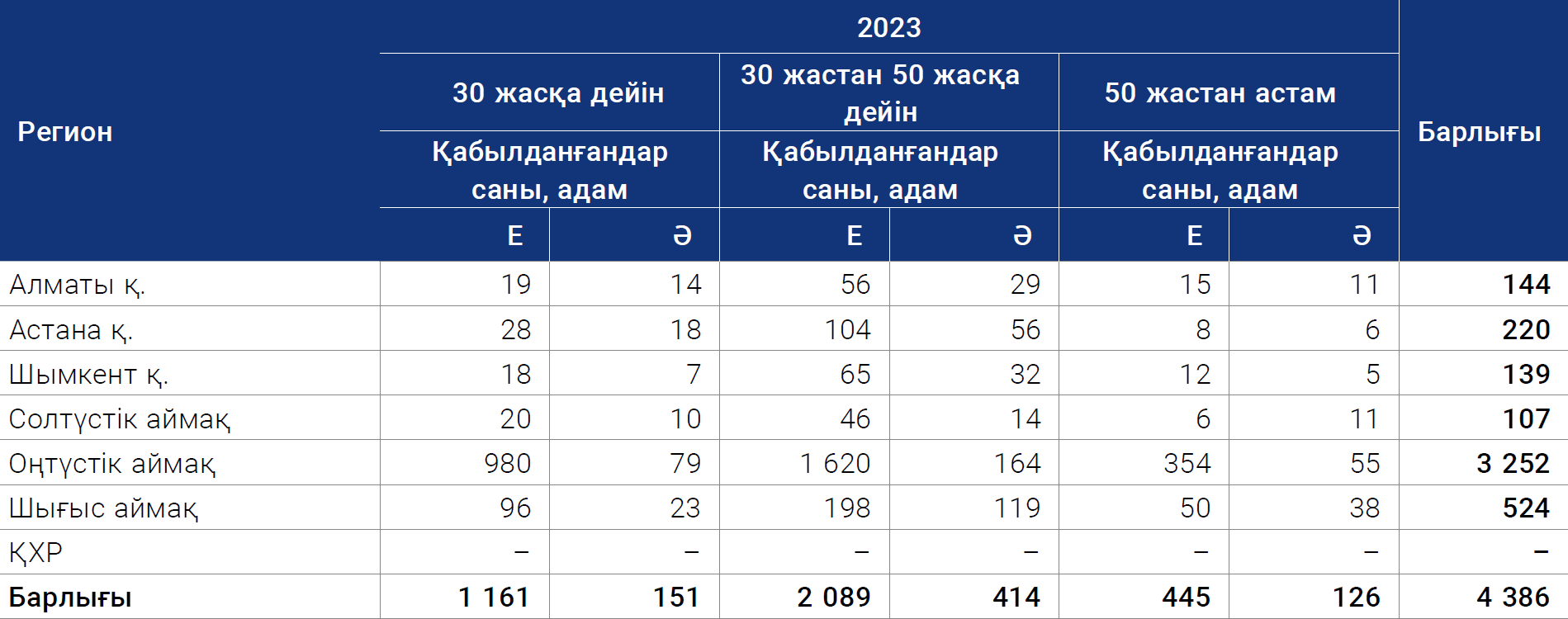

Жынысы, жас тобы мен аймағы бойынша бөліністегі «Қазатомөнеркәсіп» ҰАК» АҚ жұмысқа қабылданған қызметкерлер саны, адам

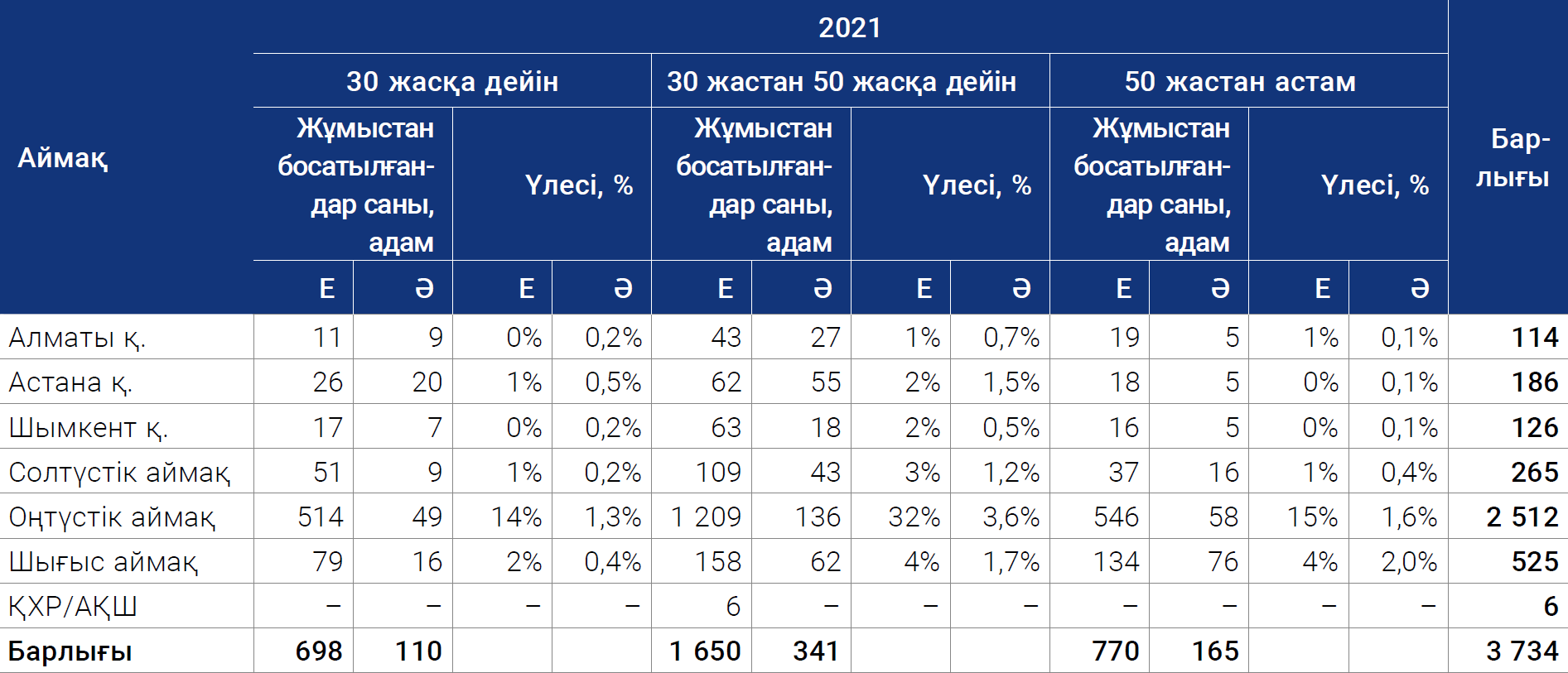

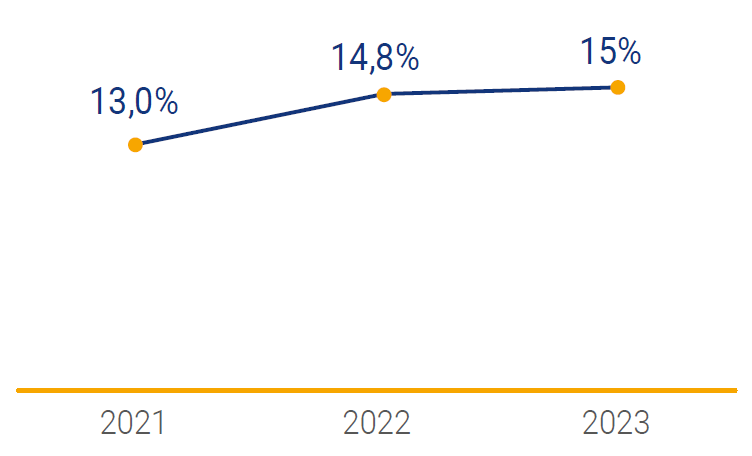

«Қазатомөнеркәсіп» ҰАК» АҚ-да кадрлардың тұрақтамауы

«Қазатомөнеркәсіп» ҰАК» АҚ Тобы бойынша тұрақтамаушылық динамикасы, %

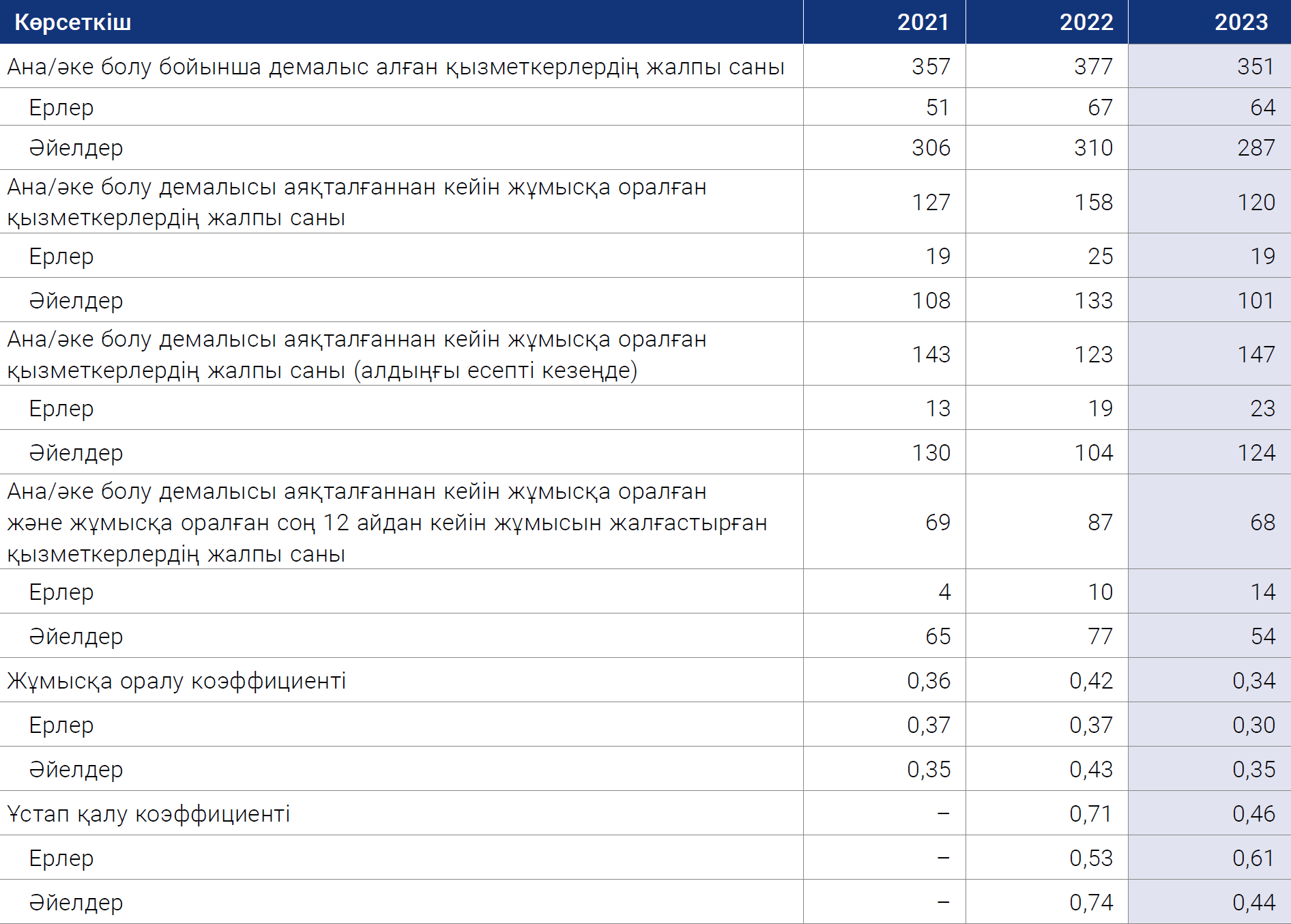

«Қазатомөнеркәсіп» ҰАК» АҚ ана/әке болу, сондай-ақ бала күтімі бойынша демалыстан кейін оралған қызметкерлер саны, адам92

92 Ана/әке болу демалысы аяқталғаннан кейін жұмысқа оралған және жұмысқа оралған 85 соң 12 айдан кейін жұмысын жалғастырған қызметкерлердің жалпы саны және ұстап қалу коэффициенті бойынша 2019-2022 жж. деректер қолжетімсіз.

«Қазатомөнеркәсіп» ҰАК» АҚ жалақы қоры, теңге

93 Көрсеткіш еңбек есебіне сәйкес өндірістік қызметкердің Жалақы қоры ретінде есептеледі (Статистикалық есептілік)/өндірістік қызметкердің нақты саны.

94 Есептелген жалақы сомасына барлық ілеспе салықтар мен аударымдар кіреді (зейнетақы аударымдары және жеке тұлғалардан табыс салығы).

«Қазатомөнеркәсіп» ҰАК» АҚ ең төменгі жалақысының қатынасы, теңге

95 1-разрядты өндірістік қызметкердің негізгі тарифтік ставкасы.

«Қазатомөнеркәсіп» ҰАК» АҚ қызметкерлерін оқыту, адам-семинар96

96 Топ бойынша біліктілікті арттыру шығындарын қамтиды.

Бір қызметкерді оқытуға жұмсалған сағаттардың орташа саны

ҚОРШАҒАН ОРТАНЫ ҚОРҒАУ

Парниктік газдардың тікелей (қамту аймағы 2) және жанама (қамту аймағы 2) шығарындыларының көлемі, CO2-экв. тоннасы

97 Бұл көрсеткіштер электр және жылу энергиясын өндіретін объектілердегі ПГ шығарындыларының қарқындылығын көрсететін нарықтық әдіс негізінде алынды. Яғни, осы әдісте Қазатомөнеркәсіп үшін 2 қамту ПГ жиынтық шығарындылары ол сатып алынатын электр және жылу энергиясын өндірушілердің ПГ шығарындылары негізінде есептеледі.

Атмосфераға ластаушы заттар шығарындыларының құрылымы мен көздері, мың тонна

Қайнар көздері бойынша бөлінген алынатын судың жалпы мөлшері, мың м3

Қабылдағыштар бойынша бөлінген ағын суларды төгу көлемі, мың м3

Санаттар бойынша ағын суларды төгу көлемі, мың м3

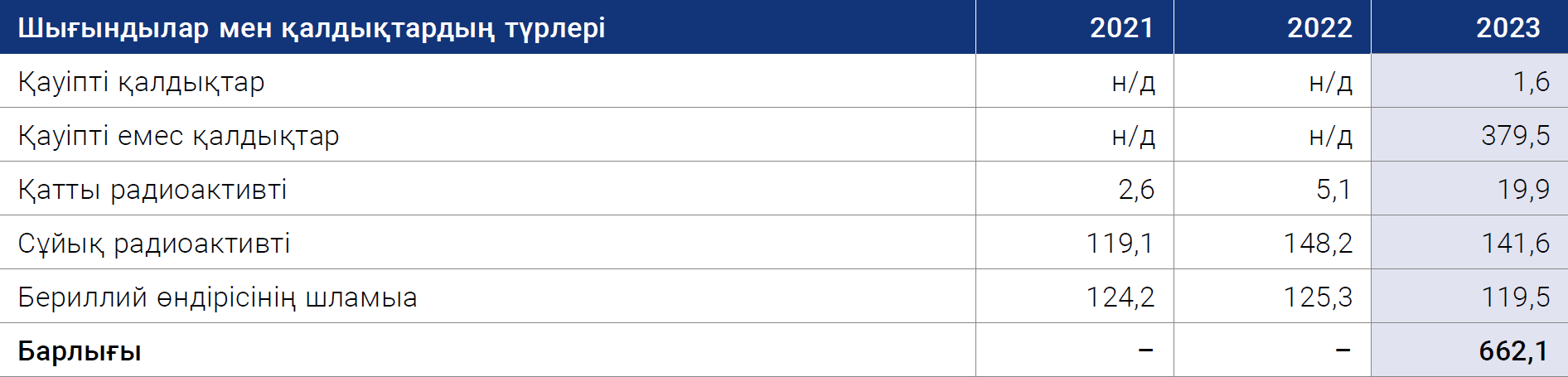

Шығындылар мен қалдықтардың түрлері бойынша бөлінген жалпы массасы, мың тонна

Фотоэлектр стансаларынан электр энергиясын өндіру, МВт·сағат

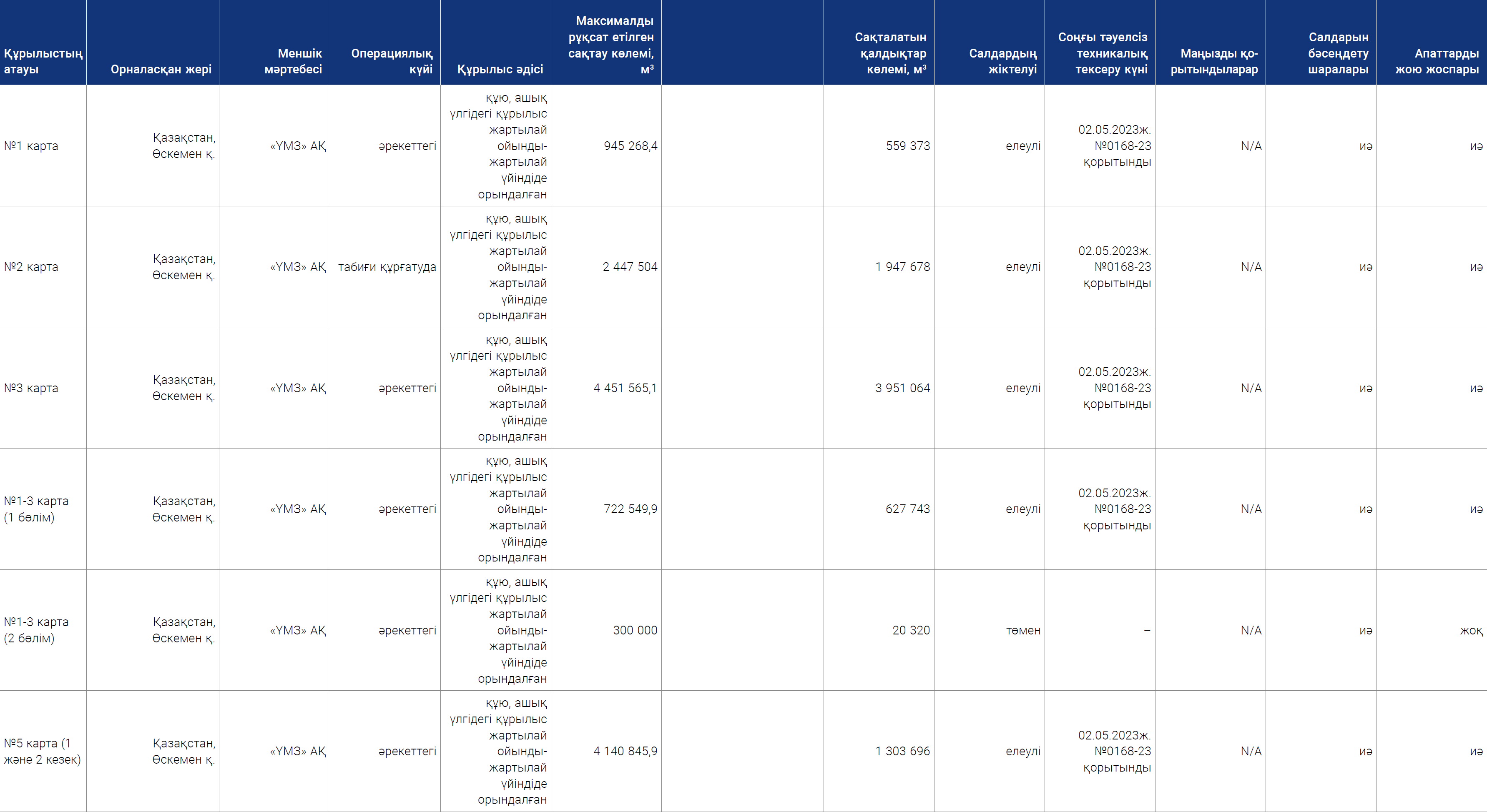

Қалдық қоймаларының түгендеу кестесі

ЕҢБЕКТІ ҚОРҒАУ ЖӘНЕ ӨНЕРКӘСІПТІК ҚАУІПСІЗДІК

«Қазатомөнеркәсіп» ҰАК» АҚ-ның еңбекті қорғауға арналған шығындары, млрд теңге98

98 Өрт қауіпсіздігін қамтамасыз ету шығындарын қамтиды.

«Қазатомөнеркәсіп» ҰАК» АҚ-да өндірістік жарақаттану деңгейі99

99 ҚР Еңбек кодексіне, СТ НАК 5.0.6-2021 «Өндірістік қауіпсіздікті басқарудың бірыңғай жүйесі» стандартына сәйкес.

100 Нәтижесінде өндірістік жарақат, денсаулығының кенеттен нашарлауы немесе қызметкердің улануы, уақытша немесе тұрақты еңбекке қабілеттілігінен айырылуға не өлімге әкеліп соқтыратын жұмыс берушінің тапсырмаларын немесе қызметкердің еңбек (қызметтік) міндеттерін орындауы кезінде қызметкерге зиянды және/немесе қауіпті өндірістік фактордың әсер етуі ретінде айқындалады. 2023 жылы тіркелген өндірістік жарақаттардың жалпы саны – 5.

101 Еншілес және тәуелді қоғамдардың барлық қызметкерлерімен.

102 2020-2021 жж. көрсеткіштер 2022 жылы ақпарат пен есептеу әдістемесін қамту саласын қайта қарауға байланысты өзгертілді.

Қазатомөнеркәсіп» ҰАК» АҚ радиациялық қауіпсіздік көрсеткіштері, м3в/жыл

ӘЛЕУМЕТТІК-ЭКОНОМИКАЛЫҚ ҮЛЕС

Құрылған және бөлінген тікелей экономикалық құн, млрд теңге

103 Кірістер GRI стандарттарының әдістемесіне сәйкес есептелді және Компанияның түсім сомасы мен барлық кірістерін қамтиды.

104 Операциялық шығындар келесі баптарды қамтиды: сату құны (жалақы мен салықтарды қоспағанда), сату бойынша шығындар (жалақы мен салықтарды қоспағанда), жалпы және әкімшілік шығындар (жалақы мен салықтарды қоспағанда).

105 Басқа шығыстарға қаржылық активтердің құнсыздануынан болған шығындар және бағамдық айырмашылықтан болған шығындар жатады.

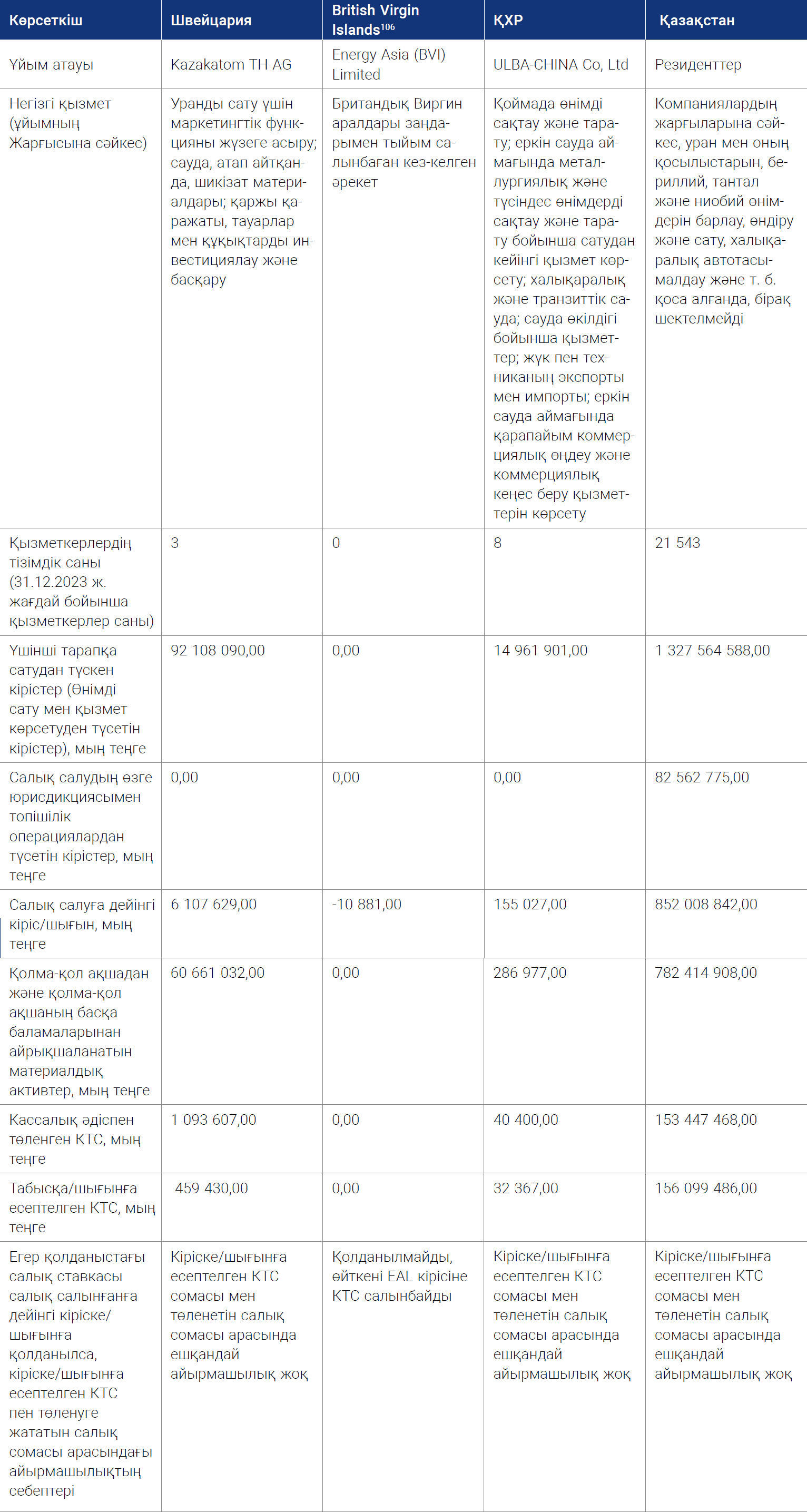

2023 жылы басқа юрисдикцияларда төленген салықтар

106 EAL деректері алдын-ала көрсетілген, өйткені EAL үшін қаржы жылы 29.02.2024 ж. аяқталды.

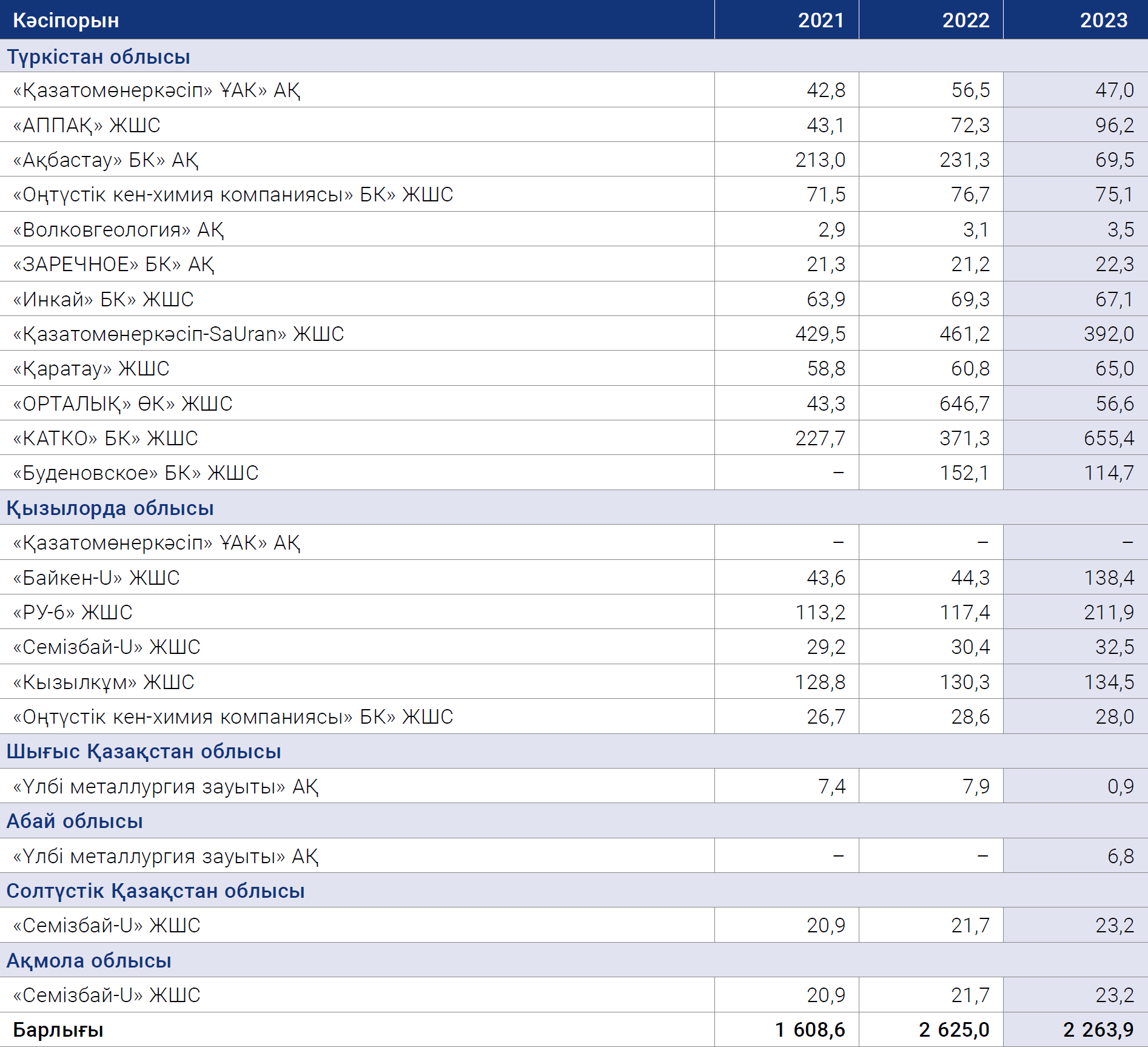

Әлеуметтік-экономикалық дамуға және инфрақұрылымды дамытуға қатысатын аймақтардың бюджеттеріне аударымдар, млн теңге

Қауымдастықтар мен халықаралық бастамалардағы серіктестік және мүшелік

| Ұйым | Сайт | Мүшелік (жылдан бері) |

|---|---|---|

| Ядролық саланың кәсіби ұйымдары | ||

| World Nuclear Association (Дүниежүзілік ядролық қауымдастық), Лондон, Ұлыбритания | www.world-nuclear.org | 1993 |

| Tantalum-Niobium International Study Center (Тантал және ниобийді зерттеу жөніндегі халықаралық орталық), Брюссель, Бельгия | www.tanb.org | 1999 |

| The World Nuclear Fuel Market (Әлемдік ядролық отын нарығы), Норкросс, Джорджия штаты, АҚШ | www.wnfm.com | 2002 |

| Nuclear Energy Institute (Ядролық энергетика институты), Вашингтон, Колумбия округі, АҚШ | www.nei.org | 2018 |

| World Nuclear Transport Institute (Дүниежүзілік ядролық тасымалдау институты), Лондон, Ұлыбритания | www.wnti.co.uk | 2019 |

| The Group of Vienna IAEA (АЭХА-нің Вена тобы), Вена, Австрия | www.iaea.org | 2021 |

| Ұлттық деңгейдегі салалық ұйымдар | ||

| «Қазақстанның Ядролық Қоғамы» Ассоциациясы, Астана, Қазақстан Республикасы | www.nuclear.kz | 2002 |

| «Тау-кен өндіру және тау-кен металлургия кәсіпорындарының республикалық қауымдастығы» ЗТБ, Астана, Қазақстан Республикасы | www.agmp.kz | 2006 |

| «KAZENERGY» Қазақстан мұнай-газ және энергетика кешені ұйымдарының қауымдастығы» ЗТБ, Астана, Қазақстан Республикасы | www.kazenergy.com | 2009 |

| «Атамекен» ҚР Ұлттық кәсіпкерлер палатасы, Астана, Қазақстан Республикасы | www.atameken.kz | 2013 |

| Қазақстан машина жасаушылар одағы | www.smkz.kz | 2023 |

| Тұрақты даму саласындағы халықаралық серіктестік ұйымдар | ||

| United Nations Global Compact | www.unglobalcompact.org | 2022 |

Директорлар кеңесі комитеттері төрағаларының 2023 жылғы есептері

ӨНДІРІСТІК ҚАУІПСІЗДІК ЖӨНІНДЕГІ КОМИТЕТ (HSE)

ҚҰРМЕТТІ АКЦИОНЕРЛЕР!

Қазатомөнеркәсіптің жария компания мәртебесін алуы Компания үшін жаңа сындар туғызды. Халықаралық стандарттарға сәйкес корпоративтік басқару мен тұрақты дамудың рөлі едәуір артты. Директорлар кеңесінің қызметінде маңызды рөл оның Өндірістік қауіпсіздік жөніндегі комитететіне (Комитет) берілетінін атап өткен қажет.

Комитеттің негізгі мақсаты Компанияның Директорлар кеңесіне Компаниядағы, сонымен қатар оның еншілес және тәуелді ұйымдарындағы өндірістік қауіпсіздік жағдайы, әлеуметтік мәселелер және тұрақты даму саласындағы мәселелер бойынша ұсыныстар әзірлеу мен ұсыну болып табылады.

2022 жылғы тамызда Комитет құрамына «Самұрық-Қазына» ҰӘҚ» АҚ өкілі Ернат Бердіғұлов, ал 2023 жылғы маусымда Комитет құрамына тәуелсіз директор Арман Арғынғазин және тәуелсіз директор Нодир Сидиков сайланды. Комитет құрамына «Самұрық-Қазына» ҰӘҚ» АҚ өкілдерін енгізу Компания мен оның мажоритарлық акционері арасындағы өзара іс-қимылды жақсартуға, сондай-ақ мәжілістерде Директорлар кеңесінің шешімдер қабылдау үрдісін жеделдетуге мүмкіндік береді.

Осы кезеңде Комитет мүшелері төрт бетпе бет отырыс өткізіп, 16 мәселені қарастырды. Тоқсан сайын Комитет мүшелері ESAP жол картасын іске асыру мәртебесі және өндірістік қауіпсіздік жағдайы туралы есептерді қарастырып, мақұлдады.

Есепті кезеңде Комитет мүшелері Қазатомөнеркәсіп кәсіпорындарындағы әлеуметтік серіктестік пен әлеуметтік тұрақтылық деңгейін жақсарту жөніндегі іс-шаралар жоспарының орындалуы жөніндегі есепті және тұрақты дамуды енгізу бойынша атқарылған жұмыстар туралы шолу ақпаратын қарастырды.

2023 жылдың қорытындылары мен 2024 жылға арналған перспективалар

Күн сайын Компания өз қызметін жүзеге асыру барысында өндіріс қауіпсіздігін, еңбекті және қоршаған ортаны қорғауды қамтамасыз ету жөніндегі мүдделі тараптар алдындағы жауапкершіліктің толықтығын түсінеді. Біз өндірістің әр кезеңінде қауіпсіздік туралы қамқорлық Компания қызметкерлерінің ынтасы мен қанағаттану дәрежесіне, еңбек сапасына және экономикалық көрсеткіштеріне оң әсерін тигізетіндігіне сенімдіміз.

Өткен жылдың қорытындысы Компания қызметінің басым бағыттары бойынша одан әрі жұмыс істеу үшін берік іргетасын қалайды. Директорлар кеңесі бейбіт атом энергетикасын дамытудың тұрақты үрдісіне және Компанияның әлеуетін іске асыру мүмкіндіктеріне сенімді.

Комитет мүшелері қызметкерлермен қауіпсіздік талаптарын саналы түрде сақтау деңгейінің өзгеру дәрежесін бағалауды жоспарлап отыр, сондай-ақ болашақта Корпоративтік орталықта және Компанияның барлық кәсіпорындарында еңбекті қорғау, өнеркәсіптік және радиациялық қауіпсіздік салаларында өндірістік қауіпсіздік жайын бақылайтын болады.

АУДИТ ЖӨНІНДЕГІ КОМИТЕТ

ҚҰРМЕТТІ АКЦИОНЕРЛЕР!

Компанияның Аудит жөніндегі Комитеті (Комитет) акционерлерге ұсынылатын қаржылық ақпараттың дұрыстығын бақылау және ішкі бақылау мен тәуекелдерді басқару жүйелерін бағалау үшін құрылды. Компанияның ішкі аудит функциялары және комплаенс Аудит жөніндегі комитетіне есеп береді.

2023 жылы Комитет толығымен тиімді шешім қабылдау үшін тиісті тәжірибесі мен құзыреті бар тәуелсіз директорлардан тұрды. Бір жыл ішінде Комитет мүшелері 12 бетпе-бет және сырттай отырыс өткізіп, 94 мәселе қарастырды. Мәселелерді неғұрлым тиімді және жан-жақты талқылауды қамтамасыз ету үшін Компания Басқармасының релеванттық мүшелері тартылды, жоғары буындағы басқа басшылар қажеттілігіне қарай қатысты.

Жария Компанияның жаңа мүмкіндіктері мен жаңа мәртебесі Аудит жөніндегі комитеттің жұмысына да әсерін тигізді. Атап айтқанда, Компанияның тоқсандық қаржылық есептілігін қарастыру тәжірибесі жалғасып, кейін олар барлық стейкхолдерлер үшін маңызды ақпаратқа тең қол жетімділікті қамтамасыз ету мақсатында жария етіледі. Комитет, сонымен қатар, ішіне Компанияның бағалы қағаздар шығарылымының проспектісінде уәде етілген деңгейде дивидендтер төлеу бойынша Компанияның қаржылық мүмкіндіктерін бағалау кіретін Компанияның 2023 жылғы қаржылық есептілігін қарастырып, бекітуге ұсынды.

СТРАТЕГИЯЛЫҚ ЖОСПАРЛАУ МЕН ИНВЕСТИЦИЯЛАР ЖӨНІНДЕГІ КОМИТЕТ

ҚҰРМЕТТІ АКЦИОНЕРЛЕР!

Қазатомөнеркәсіп қызметіне деген қызығушылықтың артуына байланысты Стратегиялық жоспарлау және инвестициялар жөніндегі Комитеттің (Комитеттің) маңыздылығы артып келеді. Комитет мүшелері Даму стратегиясы, халықаралық ынтымақтастық және инвестицияларды ынталандыру мәселелеріне ерекше назар аударады.

2023 жылғы маусымда Комитет құрамына Комитет төрағасы – Нодир Сидиков, тәуелсіз директор – Арман Арғынғазин сайланды, ал 2023 жылғы 1 қарашада «Самұрық-Қазына» ҰӘҚ» АҚ өкілі – Айдар Рысқұлов сайланды. Комитет Директорлар кеңесінің маңызды бөлігін құрайды, Комитеттің негізгі міндеттерінің арқасында Директорлар кеңесінде үнемі өзгеріп отыратын жағдайларға сәтті төтеп беруге және тез бейімделуге, сондай-ақ корпоративтік басқарудың аса маңызды қағидаттарын сақтауға мүмкіндік туындайды.

Стратегиялық жоспарлау және инвестициялар жөніндегі комитеттің негізгі мақсаты Компанияның Директорлар кеңесіне Компанияның стратегиялық және инвестициялық қызметі мәселелері бойынша ұсыныстар әзірлеу және ұсыну болып табылады.

Бір жыл ішінде Комитет мүшелері жеті бетпе-бет отырыс өткізіп, 17 мәселені қарастырды. Тоқсан сайын Комитет ірі инвестициялық жобаларды іске асыру туралы Компания Басқармасының есебін қарастырып, мақұлдады.

ТАҒАЙЫНДАУЛАР МЕН СЫЙАҚЫ ЖӨНІНДЕГІ КОМИТЕТ

ҚҰРМЕТТІ АКЦИОНЕРЛЕР!

Компанияның Тағайындаулар мен сыйақы жөніндегі комитеті (Комитет) Директорлар кеңесінің құрамына үміткерлерді тағайындау, жоғары басшылыққа сыйлықақы беру (бонустық төлемдерді қоса алғанда), Басқарма құрамына, Корпоративтік хатшы лауазымдарына үміткерлерді, Омбудсмен және өзге де қызметкерлерді тағайындау сияқты мәселелерді қарастыру үшін құрылған.

2023 жылы Комитет құрамына Комитет төрағасы Арман Арғынғазин, тәуелсіз директор Нодир Сидиков, «Самұрық-Қазына» ҰӘҚ» АҚ өкілі Елжас Отыншиев сайланды. Бір жыл ішінде Комитеттің 7 бетпе-бет отырысы өткізіліп, 15 мәселе қарастырылды.

Өткен жылы Комитет Компанияның Директорлар кеңесінің мүшесі және Қазатомөнеркәсіптің Басқарма мүшелерін сайлау үшін үміткерлерді қарап, мақұлдады, Басқарма мүшелерінің 2023 жылға арналған жеке даму жоспарларын (ЖДЖ), CEO-1 лауазымдарының сипаттамаларын және орталық аппараттың құрылымы мен «Қазатомөнеркәсіп» ҰАК» АҚ қызметкерлерінің жалпы санын қарастырды.

Басшылықтың растауы

Компанияның Корпоративтік басқару кодексіне сәйкес Директорлар кеңесі мен Басқарма Компанияның Жылдық есебі мен қаржылық есептілігінің дұрыстығына жауапкершілік алады.

Ақпаратты жария ету және ашықтық ережелеріне сәйкес, Ұлыбританияның Қаржылық қадағалау басқармасының басшылығында (Disclosure and Transparency Rules in the Handbook of the Financial Conduct Authority) Директорлар кеңесінің әрбір мүшесі қолда бар ақпаратқа сүйене отырып, төмендегілерді растайды:

- ХҚЕС сәйкес әзірленген қаржылық есептілік Компанияның балансын еншілес кәсіпорындарымен біріктіре отырып, Компания активтерінің, міндеттемелерінің, қаржылық жағдайының, қаржылық-шаруашылық қызметі нәтижелерінің шынайылығы мен нақтылығын көрсетеді;

- Басқарманың есебі Компанияның және оның кешенді еншілес кәсіпорындарының қаржылық жағдайы, қаржылық-шаруашылық көрсеткіштері мен дамуы туралы нақты деректерімен қамтылған. Сондай-ақ тап болған аса маңызды тәуекелдер мен белгісіздіктердің сипаттамасы қамтылған.

Осы есепті әзірлеу кезеңінде Директорлар кеңесі немесе Басқарма мүшелерінің ешқайсысы соңғы бес жыл ішінде:

- алаяқтықпен байланысты құқық бұзушылықтар үшін сотқа тартылмаған;

- қандай да бір компанияның әкімшілік, басқарушылық немесе қадағалау органдарының мүшесі, банкроттық, төлем қабілетсіздігіне не таратылуына байланысты мүлікті басқару үрдісінің өту сәтінде немесе қарсаңында қандай да бір серіктестікте серіктес болмаған;

- мемлекеттік ұйым немесе реттеуші орган (оның ішінде кәсіби орган) тарапынан ресми көпшілік алдында айыптау немесе санкциялардың объектісі болып табылмаған және соттың өкімі бойынша компанияның әкімшілік, басқарушылық немесе қадағалау органдарының мүшесі ретінде әрекет ету, компанияны басқаруға немесе оның істерін жүргізуге қатысу құқығынан ешқашан айырылмаған.

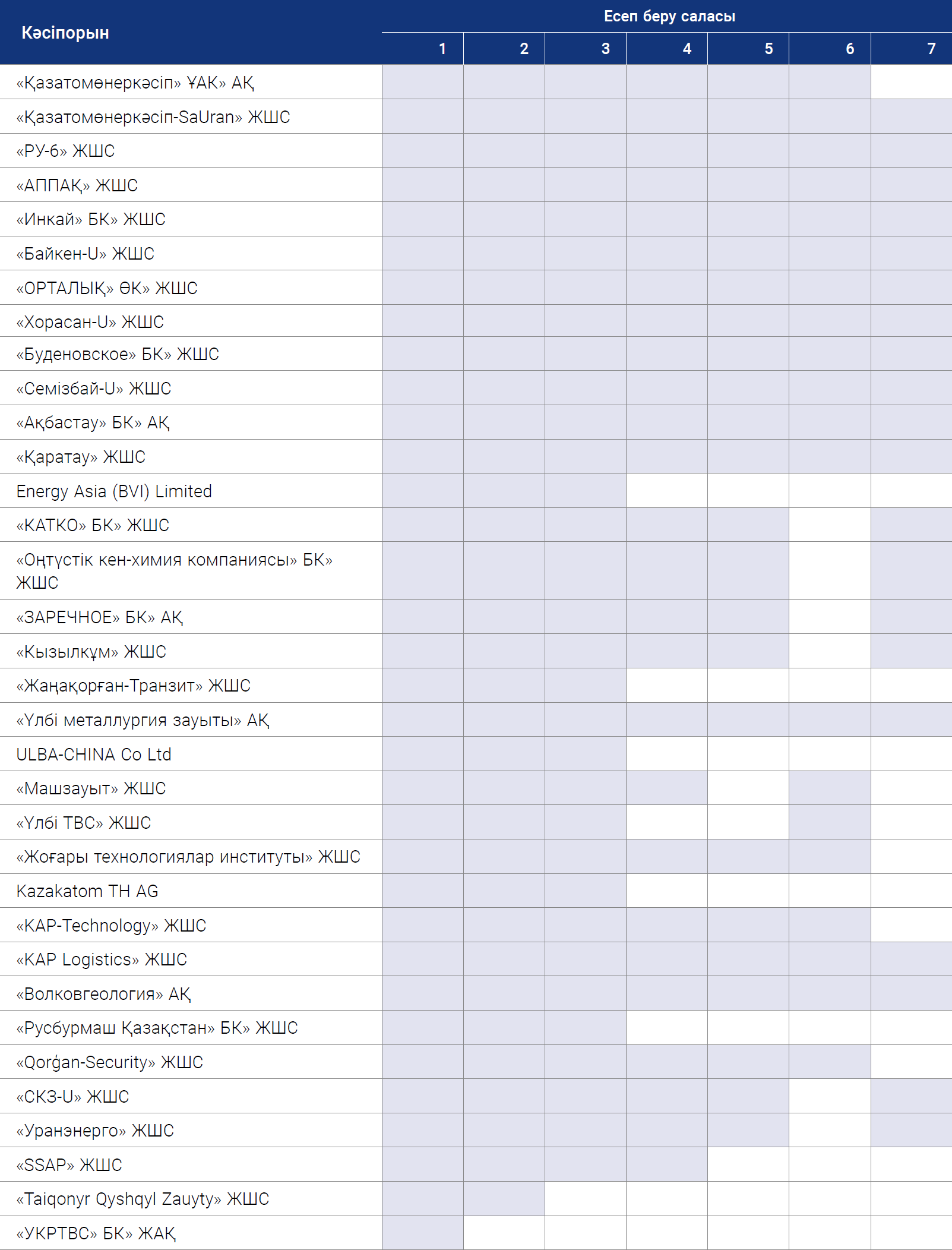

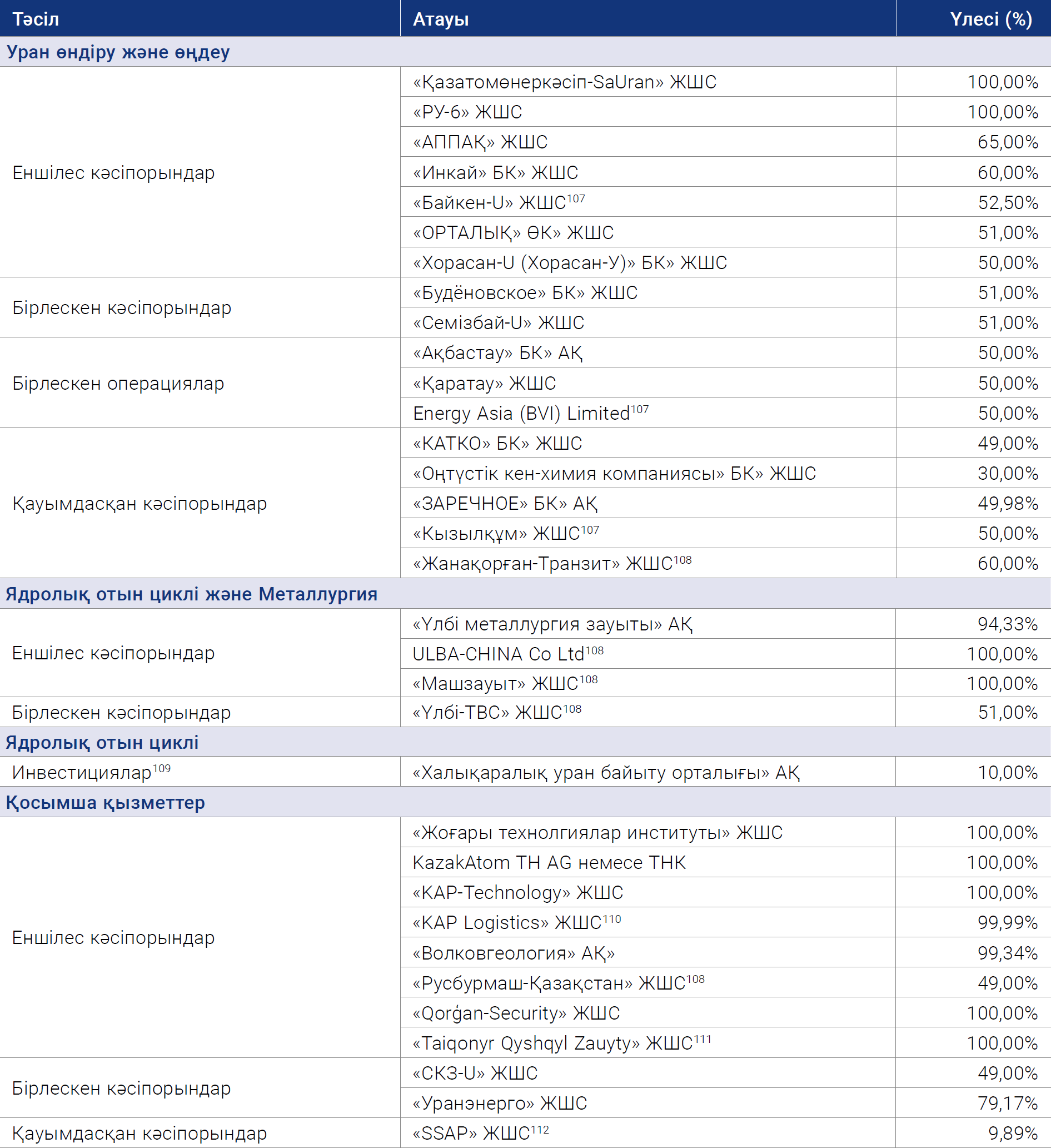

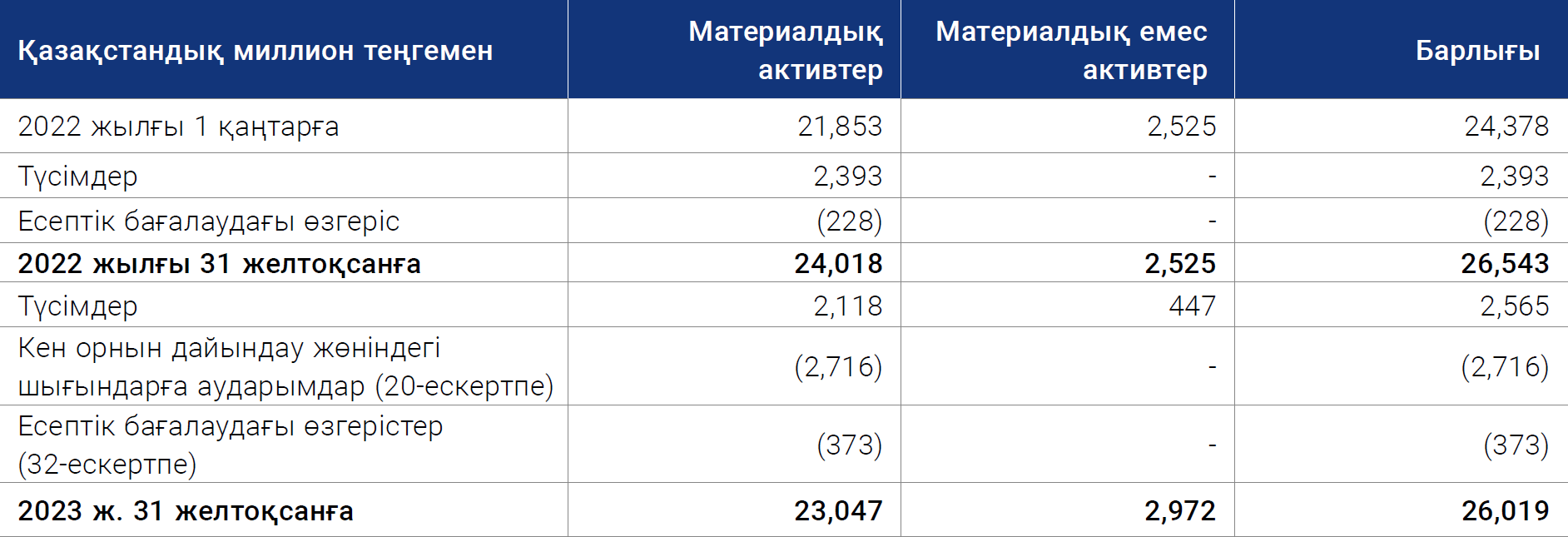

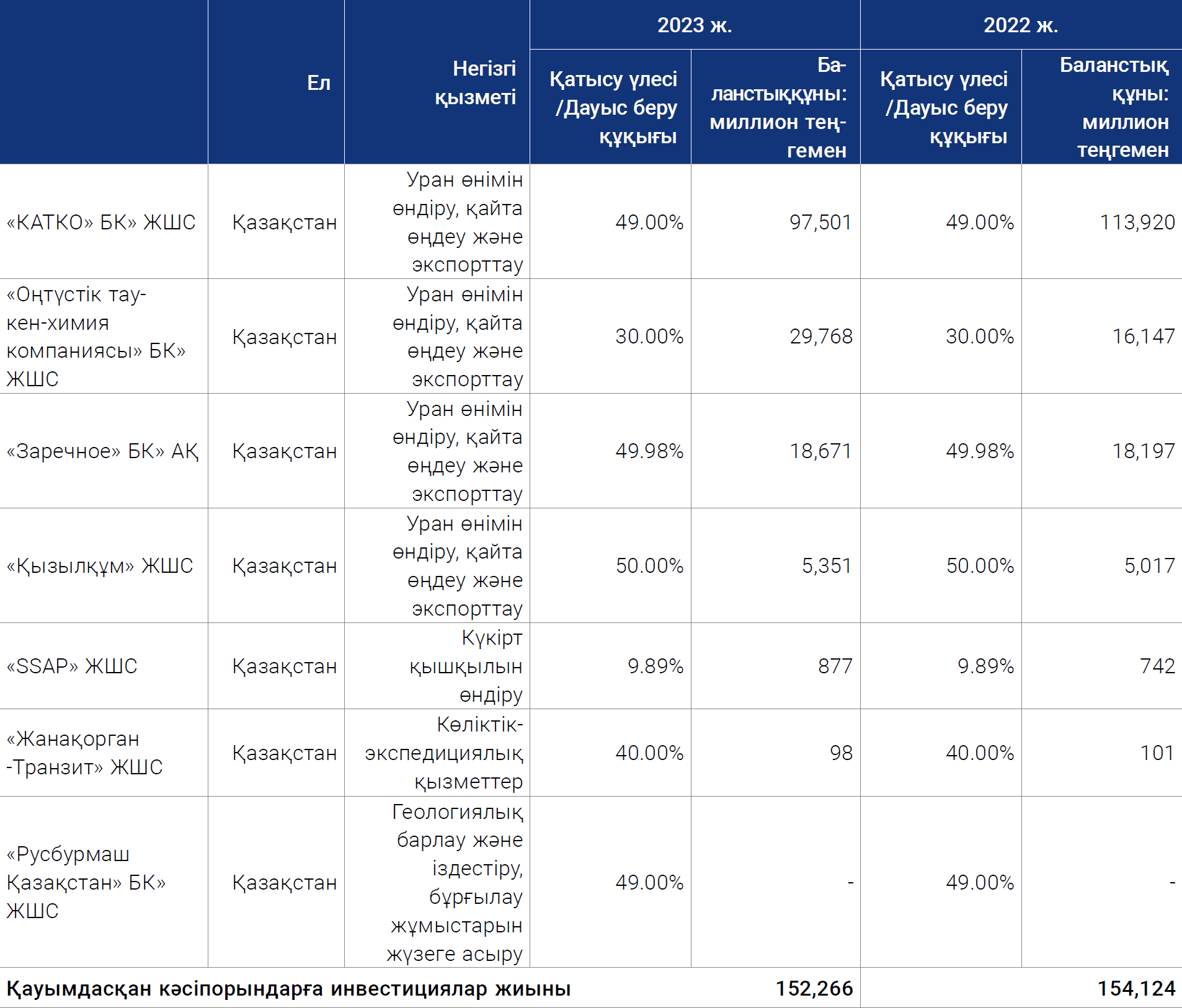

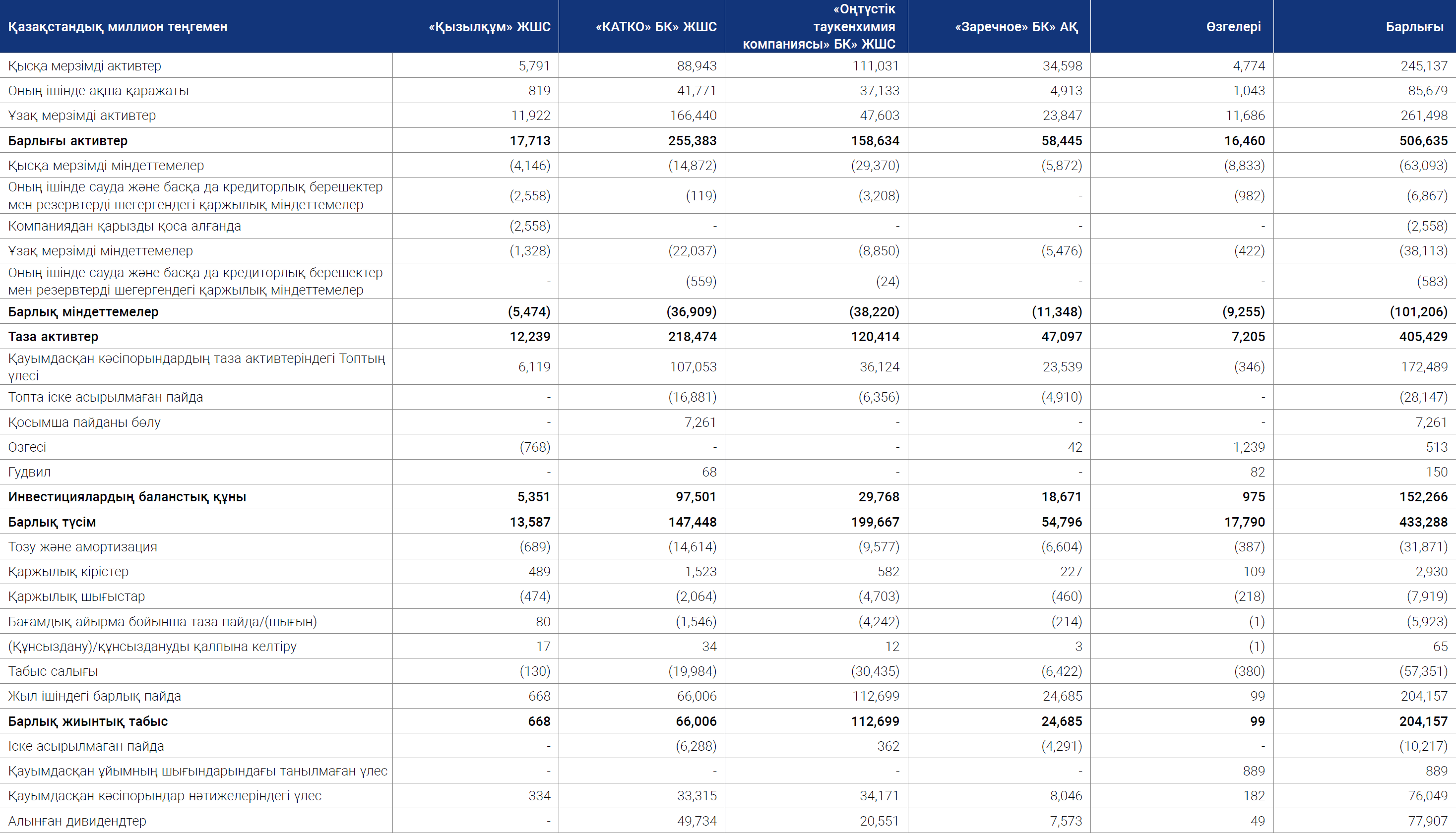

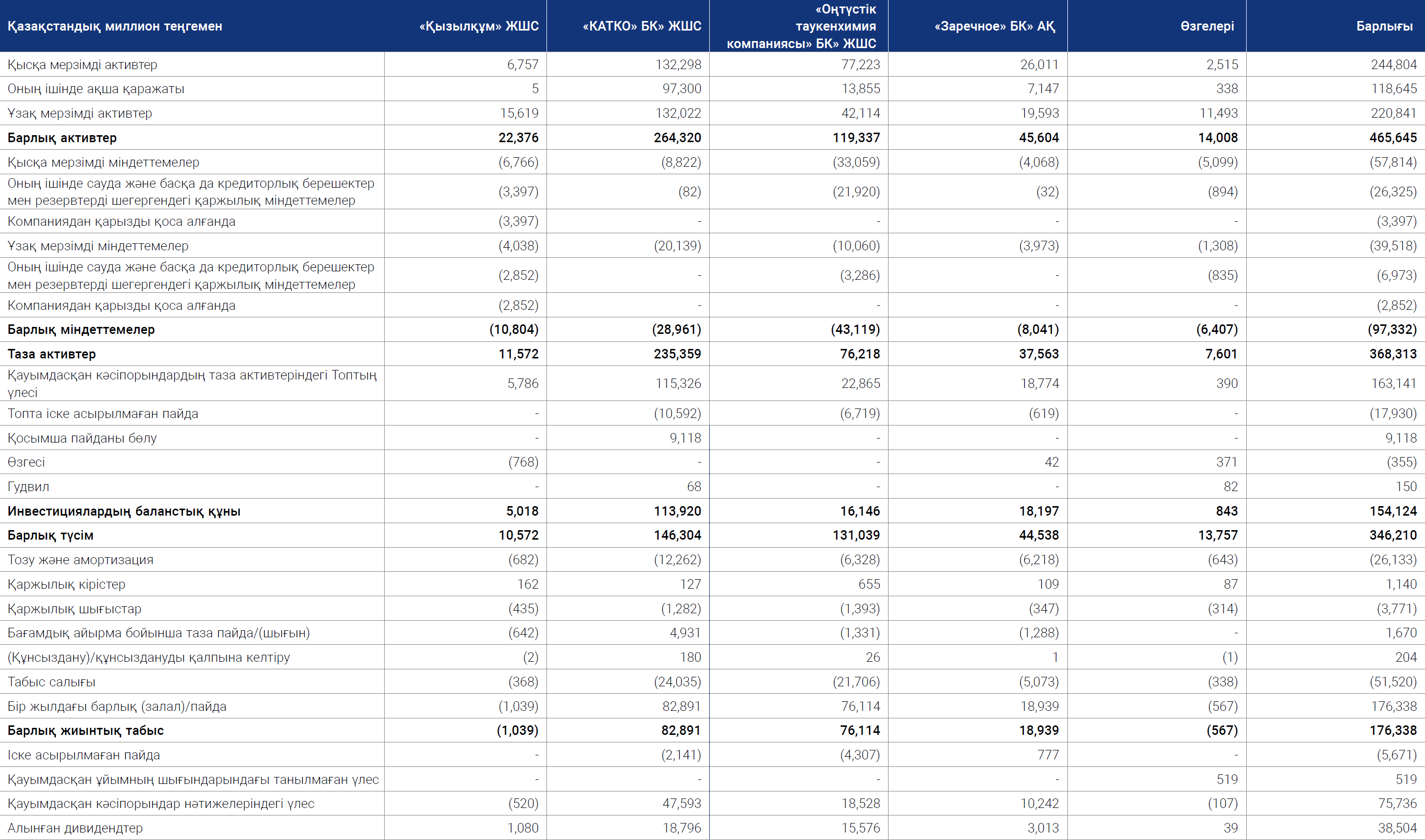

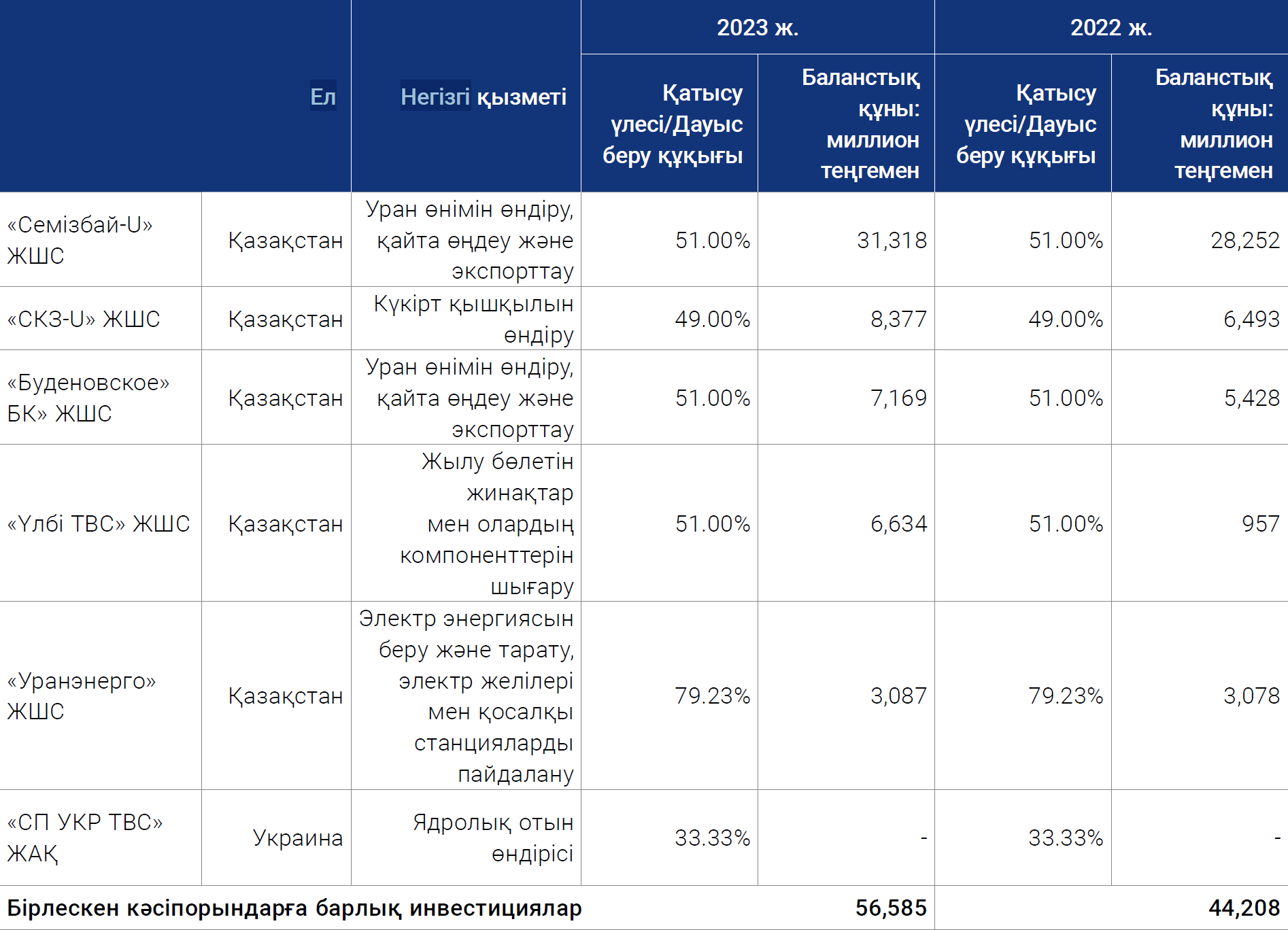

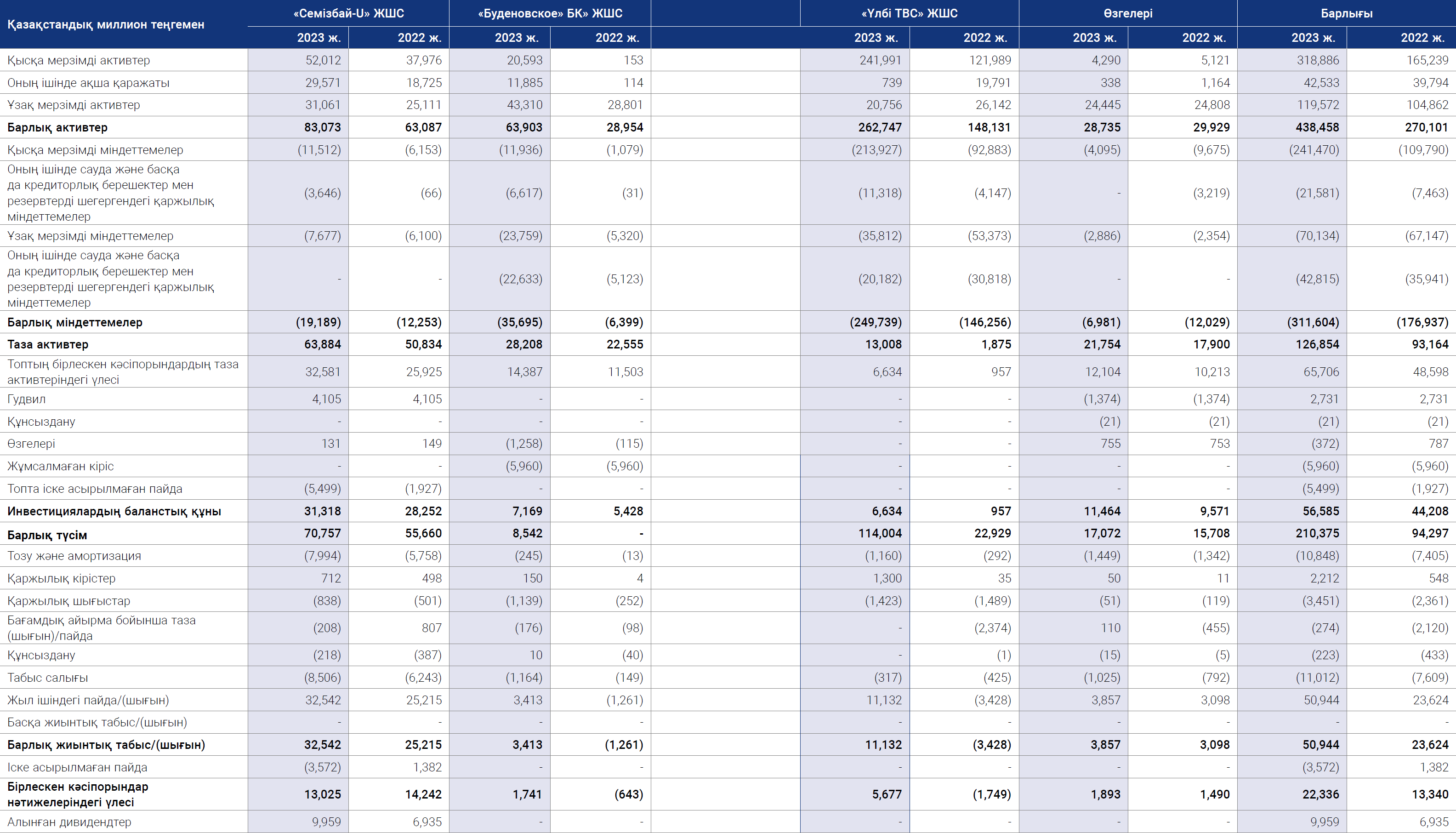

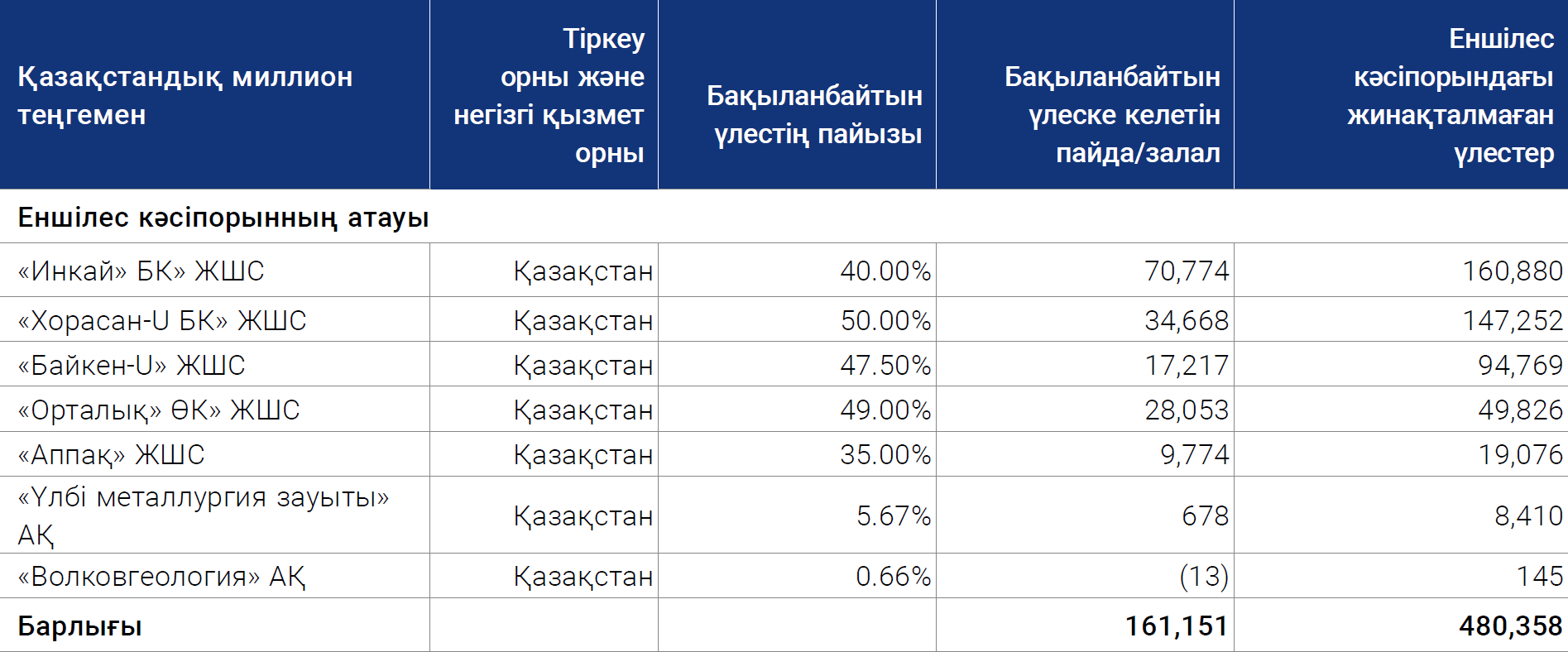

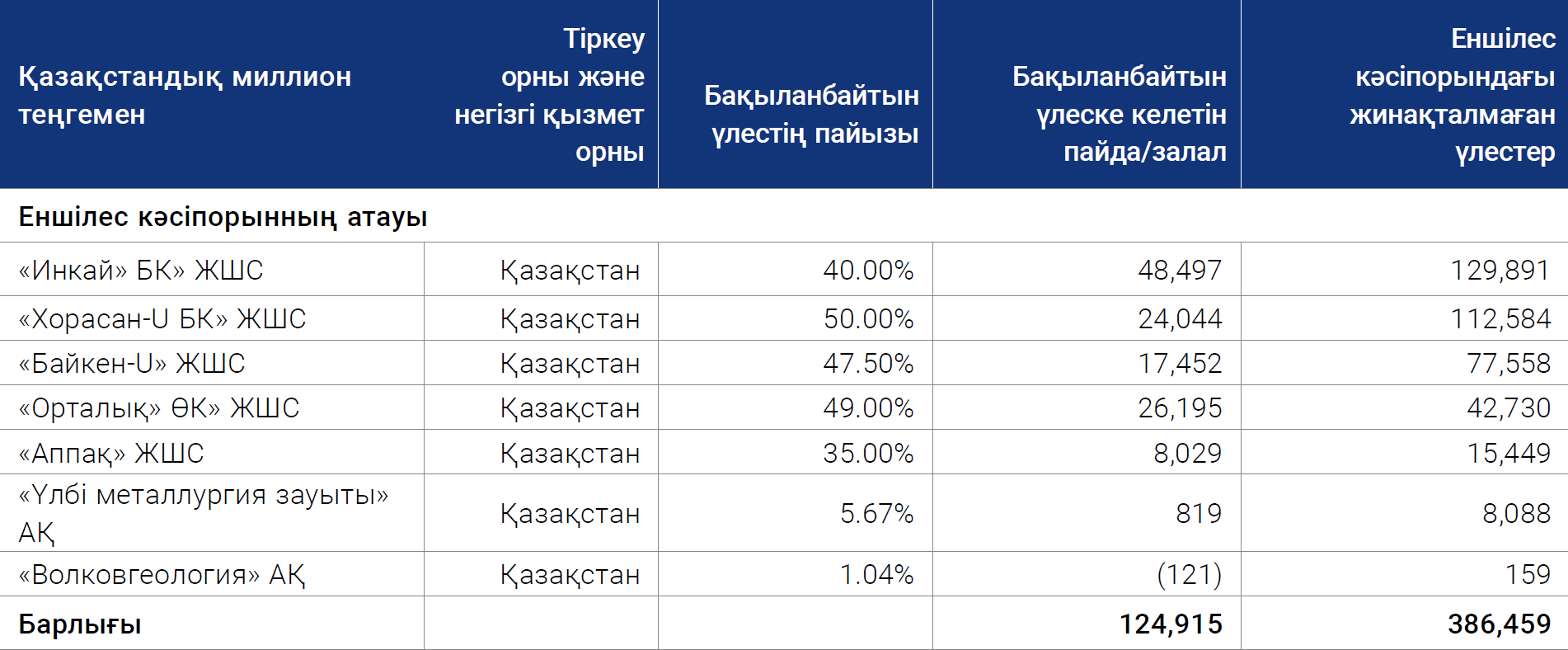

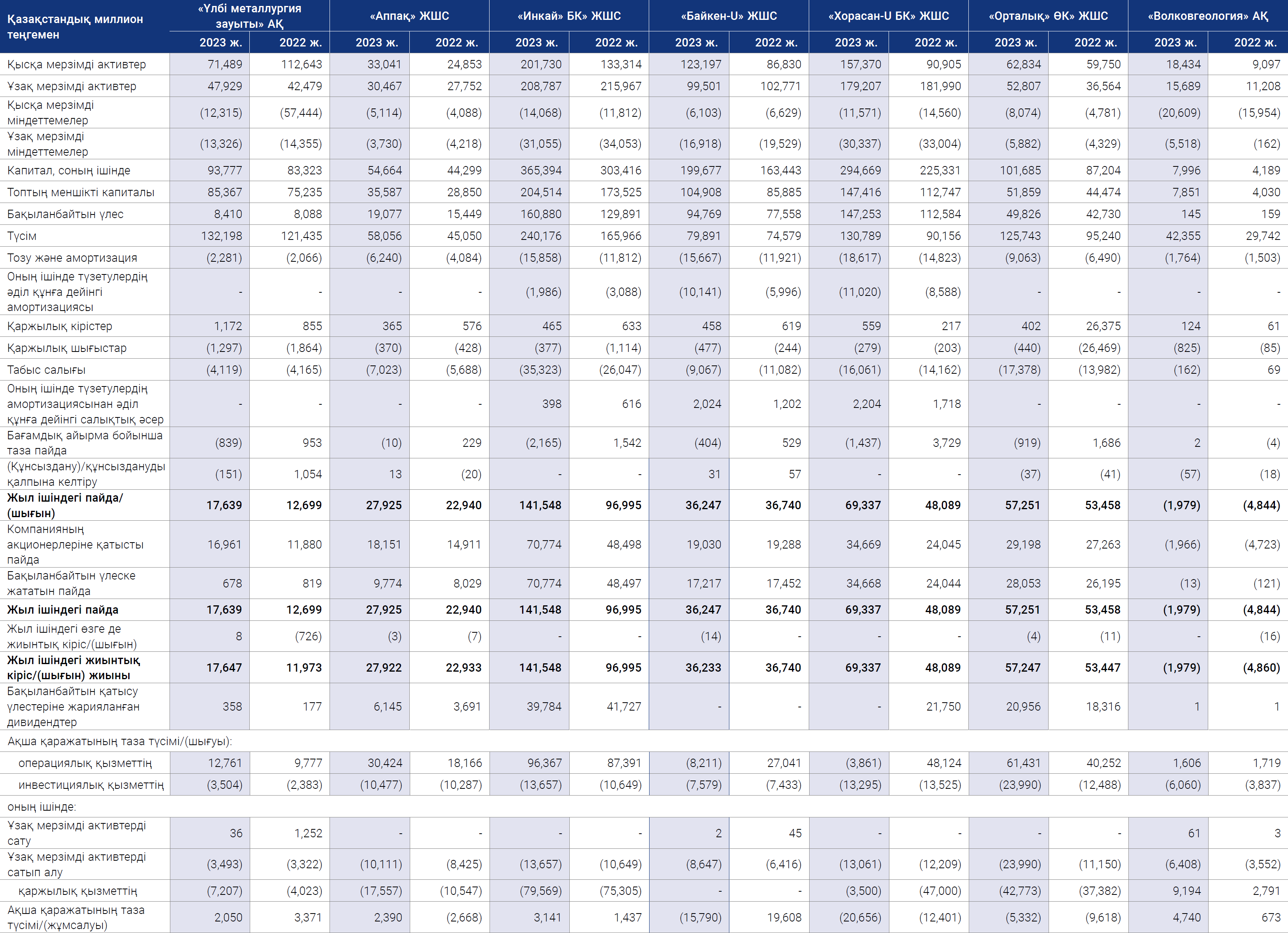

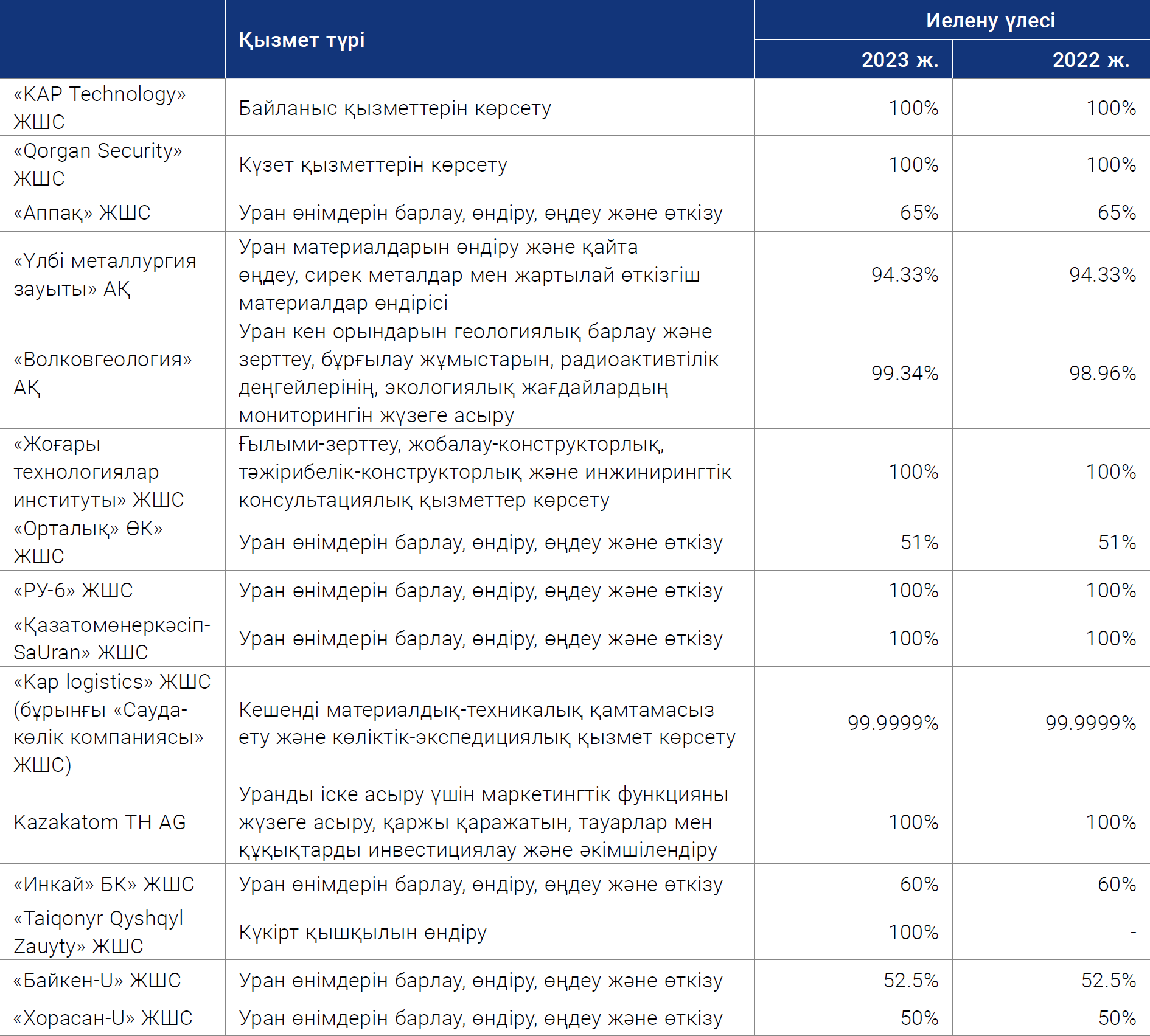

Топтың еншілес ұйымдары, бірлескен кәсіпорындары, бірлескен операциялары және қауымдасқан ұйымдары

«Үлбі металлургиялық зауыты» АҚ мен «Волковгеология» АҚ-ны қоспағанда, осы компаниялардағы Топтың меншік үлесі барлық жағдайда Топтың дауыс беру құқығына тең, әрбір кәсіпорында Топтың 100% дауысқа ие. ANU Energy OEIC Ltd-де («ANU Energy») Топтың Директорлар Кеңесінде өкілдігі жоқ, дауыс беру құқығы жоқ және ANU Energy-дің негізгі стратегиялық мәселелері бойынша шешім қабылдауға қатыспайды.

2023 жылғы 31 желтоқсандағы жағдай бойынша Холдингтің Еншілес ұйымдары, БК, СО және қауымдастырылған ұйымдары

107 Компанияға Energy Asia (BVI) Limited компаниясының 50% (тікелей иелік ету) тиесілі. Energy Asia (BVI) Limited «Қызылқұм» ЖШСде 40% (тікелей иелену) және «Байкен-U» ЖШС-де 95% (тікелей иелену) иеленеді.

108 Компанияның деректері – бұл компания үшін 3-деңгейдегі кәсіпорындар, жанама түрде жоғарғы кестеде көрсетілген еншілес, БК және қауымдастырылған кәсіпорындардағы үлестер арқылы. Тиісті қатысу үлестері Компанияға емес, 2-деңгейдегі компанияларға тиесілі.

109 Есеп беру күніндегі жағдай бойынша Топ «Уранды байыту орталығы» АҚ-ның (УБО) бір акциясын басқа инвестициялар ретінде

жіктейді.

Топ 2022 жылғы наурызда ANU Energy-ге 12 368 млн теңге (24,25 млн. АҚШ доллары) инвестициялаған, бұл ANU Energy инвесторларының бірлескен инвестицияларының 32.7% құрайды. Топ ANU Energy басқарушылық операциялық қызметіне айтарлықтай әсер

етпейді, осыған байланысты Топ бұл инвестицияны пайда немесе шығын арқылы әділ құны ретінде таниды. Есеп беру күніндегі

жағдай бойынша Топ ANU Energy-ді шоғырландырылған қаржылық есептіліктегі басқа қаржы активтерінің құрамындағы «басқа

инвестициялар» ретінде жіктейді.

110 2022 жылдың 20 қыркүйегінде «Сауда-көлік компаниясы» ЖШС «KAP Logistics» ЖШС болып қайта тіркелді.

111 29.03.2023 жылы «Taiqonyr Qyshqyl Zauyty» ЖШС тіркелді, Түркістан облысы Созақ ауданында күкірт қышқылы зауытын салу жобасын іске асыру мақсатында құрылды. «Taiqonyr Qyshqyl Zauyty» ЖШС құрылтайшылары: Қазатомөнеркәсіп (49%), «РУ-6» ЖШС (25%), «Қазатомөнеркәсіп-SaUran» ЖШС (26%) болды. 2024 жылғы қаңтарда меншік құрылымын ықшамдауға және оңтайландыруға бағытталған қайта құрылымдау шеңберінде Қазатомөнеркәсіп «Taiqonyr Qyshqyl Zauyty» ЖШС («TQZ» ЖШС) жарғылық капиталындағы 49% қатысу үлесін «Қазатомөнеркәсіп-SaUran» ЖШС-не өткізді. Нәтижесінде «TQZ» ЖШС қатысушылары 75% үлесі бар «Қазатомөнеркәсіп-SaUran» ЖШС және 25% үлесі бар «РУ-6» ЖШС, олар өз кезегінде Қазатомөнеркәсіптің 100% еншілес кәсіпорындары болып табылады. Күкірт қышқылын өндіру Компания қызметінің негізгі түрі болып табылмайтынын назарға ала отырып, Компания Қазатомөнеркәсіптің 100% еншілес кәсіпорындары арқылы «TQZ» ЖШС-не жанама қатысу үлесі төмендейді деп күтеді.

112 Қазақстан Республикасы Үкіметінің 2022 жылғы 02 тамыздағы №523 қаулысымен «SSAP» ЖШС бәсекелестік ортаға беруге жататын ұйымдар тізбесінен шығарылды.

Жойылған активтер

113 2022 жылғы 22 маусымда Киев қаласының шаруашылық сотымен «УКР ТВС» ЖАҚ банкрот деп танылды, банкротты тарату рәсімі енгізілді. 2024 жылғы 21 ақпанда Киев қаласының шаруашылық соты «УКР ТВС» ЖАҚ банкроттық рәсімінің мерзімін 2024 жылғы 22 маусымға дейін ұзартты.

БҰҰ тұрақты даму мақсаттарына қол жеткізуге қосатын үлесі

Қазатомөнеркәсіп БҰҰ-ның Тұрақты даму саласындағы күн тәртібінің құндылықтарын толық қолдайды. Компания БҰҰ-ның барлық 17 ТДМ-нің маңыздылығын мойындайды және өз қызметі шеңберінде олардың жетістіктеріне сүбелі үлес қосуға ұмтылады. Біздің қызметіміздің ерекшелігіне байланысты біз өзіміз үшін БҰҰ-ның 6 басым ТДМ анықтадық, оларға қол жеткізуге Компания барынша елеулі үлес қосады.

«Қазатомөнеркәсіп» ҰАК» АҚ-ның БҰҰ тұрақты дамуының басым Мақсаттары

салауатты өмір салтын қамтамасыз ету және кез келген жастағы барлық адамдардың әл-ауқатына жәрдемдесу

жалпыға бірдей қолжетімді, сенімді, тұрақты және заманауи энергия көздеріне қолжетімділікті қамтамасыз ету

барлығына лайықты, үдемелі, жан-жақты қамтитын және тұрақты экономикалық өсуге, толық және өнімді жұмыспен қамтуға жәрдемдесу

барлығын қамтитын тұрақты инфрақұрылым құру және тұрақты индустрияландыру мен инновацияларға жәрдемдесу

тұтыну мен өндірістің ұтымды модельдеріне көшуді қамтамасыз ету

климаттың өзгеруі және оның салдарымен күресу бойынша шұғыл шаралар қабылдау

Компанияның БҰҰ-ның басым түрақты даму мақсаттарына қол жеткізудегі қосқан үлесі

| Тиісті мақсаттар мен міндеттер | Есеп бөлімі |

|---|---|

|

Жақсы денсаулық және әл-ауқат

|

|

| 3.4 2030 жылға қарай алдын алу және емдеу, психикалық денсаулық пен амандықты қолдау арқылы жұқпалы емес аурулардан болатын мезгілсіз өлімді үштен бірге азайту |

|

| 3.6 2020 жылға қарай бүкіл әлемде жол-көлік оқиғаларынан болатын өлім мен жарақат санын екі есе азайту |

|

| 3.9 2030 жылға қарай қауіпті химиялық заттар мен ауаның, судың және топырақтың ластануы мен улануы салдарынан туындайтын өлім мен аурудың санын едәуір қысқарту |

|

|

Қымбат емес және таза энергия

|

|

| 7.1 2030 жылға қарай арзан, сенімді және заманауи энергиямен жабдықтауға жалпыға бірдей қолжетімділікті қамтамасыз ету |

|

| 7.3 2030 жылға қарай энергия тиімділігін арттырудың жаһандық көрсеткішін екі еселеу |

|

| 7.a 2030 жылға қарай жаңартылатын энергетиканы, энергия тиімділігін арттыруды және қазба отындарын пайдаланудың озық таза технологияларын қоса алғанда, экологиялық таза энергетика саласындағы зерттеулер мен технологияларға қол жеткізуді жеңілдету мақсатында халықаралық ынтымақтастықты жандандыру және энергетикалық инфрақұрылым мен экологиялық таза энергетика технологияларына инвестицияларды көтермелеу |

Халықаралық конференцияларға қатысу:

|

|

Лайықты жұмыс және экономикалық өсу

|

|

| 8.2 Әртараптандыру, техникалық жаңғырту және инновациялық қызмет арқылы, оның ішінде қосылған құны жоғары секторларға және еңбекті көп қажет ететін секторларға ерекше назар аудару арқылы экономикадағы өнімділікті арттыруға қол жеткізу |

|

| 8.4 2030 жылдың соңына дейінгі бүкіл мерзім ішінде тұтыну мен өндіріс жүйелеріндегі ресурстарды пайдаланудың жаһандық тиімділігін біртіндеп арттыру және тұтыну мен өндірістің ұтымды модельдерін пайдалануға көшу жөніндегі іс-қимылдардың он жылдық Стратегиясында көзделгендей, экономикалық өсу қоршаған ортаның жай-күйінің нашарлауымен қатар жүрмейтіндігіне ұмтылу, бұл ретте бірінші болып дамыған елдер айналысуға тиіс |

|

| 8.5 2030 жылға қарай барлық әйелдер мен ерлерді, оның ішінде жастар мен мүгедектерді толық және нәтижелі, сондай-ақ лайықты жұмыспен қамтуды және құндылығы бірдей еңбек үшін тең ақы төлеуді қамтамасыз ету |

|

| 8.8 Еңбек құқықтарын қорғау және еңбекші көшіп-қонушыларды қоса алғанда, барлық еңбекшілер, әсіресе көшіп-қонушы әйелдер мен тұрақты жұмыспен қамтылмаған адамдар үшін сенімді және қауіпсіз жұмыс жағдайларын қамтамасыз етуге жәрдемдесу |

|

|

Индустрияландыру, инновациялар және инфрақұрылым

|

|

| 9.1 Экономикалық дамуды және адамдардың әл-ауқатын қолдау мақсатында, барлық адамдар үшін арзан әрі тең құқылы қолжетімділікті қамтамасыз етуге ерекше назар аудара отырып, өңірлік және трансшекаралық инфрақұрылымды қоса алғанда, сапалы, сенімді және орнықты инфрақұрылымды дамыту |

|

| 9.4 2030 жылға қарай ресурстарды пайдалану тиімділігін арттыру және таза және экологиялық қауіпсіз технологиялар мен өнеркәсіптік процестерді неғұрлым кеңінен қолдану есебінен оларды тұрақты ете отырып, жеке мүмкіндіктеріне сәйкес барлық елдердің қатысуымен инфрақұрылымды жаңғырту және өнеркәсіптік кәсіпорындарды қайта жабдықтау |

|

| 9.5 Ғылыми зерттеулерді жандандыру, барлық елдерде, әсіресе дамушы елдерде өнеркәсіптік секторлардың технологиялық әлеуетін, оның ішінде 2030 жылға қарай инновациялық қызметті ынталандыру және 1 млн адамға есептегенде ҒЗТКЖ саласындағы қызметкерлер санын, сондай-ақ ҒЗТКЖ-ға арналған мемлекеттік және жеке шығыстарды едәуір ұлғайту жолымен ынталандыру |

|

| 9.6 Дамушы елдердегі отандық технологиялар саласындағы әзірлемелерді, зерттеулер мен инновацияларды, оның ішінде өнеркәсіпті әртараптандыру және шикізат салаларында қосылған құнды ұлғайту арқылы қолайлы саяси ахуал құру арқылы қолдау |

|

|

Жауапты тұтыну және өндіріс

|

|

| 12.2 2030 жылға қарай табиғи ресурстарды ұтымды игеруге және тиімді пайдалануға қол жеткізу |

|

| 12.4 2020 жылға қарай келісілген халықаралық қағидаттарға сәйкес химиялық заттар мен барлық қалдықтарды оларды қолданудың барлық кезеңдерінде экологиялық тұрғыдан ұтымды пайдалануға қол жеткізу және олардың адам денсаулығы мен қоршаған ортаға теріс әсерін барынша азайту үшін олардың ауаға, суға және топыраққа түсуін едәуір азайту |

|

| 12.5 2030 жылға қарай қалдықтардың пайда болуының алдын алу, оларды қысқарту, қайта өңдеу және қайта пайдалану жөнінде шаралар қабылдау жолымен олардың көлемін едәуір азайту |

|

| 12.6 Компанияларға, әсіресе ірі және трансұлттық компанияларға өндірістің тұрақты әдістерін қолдануды және өз есептерінде ресурстарды ұтымды пайдалану туралы ақпаратты көрсетуді ұсыну |

|

|

Климаттың өзгеруімен күрес

|

|

| 13.1 Барлық елдерде қауіпті климаттық құбылыстар мен табиғи апаттарға қарсы тұру және бейімделу қабілетін арттыру |

|

| 13.3 Климаттық өзгерістердің өткірлігін жұмсарту және салдарын әлсірету, оларға бейімделу және ерте алдын алу бойынша оқу-ағартуды, ақпарат таратуды, адамдар мен мекемелердің мүмкіндіктерін жақсарту |

|

Екінші басымдықтағы БҰҰ ТДМ қол жеткізуіне қосқан үлесі

| Тиісті мақсаттар мен міндеттер | Есеп бөлімі |

|---|---|

Сапалы білім беру Сапалы білім беру

|

|

| 4.4 2030 жылға қарай жұмысқа орналасу, лайықты жұмыс алу және кәсіпкерлік қызметпен айналысу үшін қажетті дағдыларға, оның ішінде кәсіптік-техникалық дағдыларға ие жас және ересек адамдардың санын едәуір ұлғайту |

|

Таза су және санитария Таза су және санитария

|

|

| 6.3 2030 жылға қарай ластануды азайту, қалдықтардың тасталуын жою және қауіпті химиялық заттар мен материалдар шығарындыларын барынша азайту, тазартылмаған сарқынды сулардың үлесін екі есе азайту және рециркуляция ауқымын едәуір ұлғайту және сарқынды суларды бүкіл әлемде қауіпсіз қайта пайдалану арқылы судың сапасын арттыру |

|

| 6.4 2030 жылға қарай барлық секторларда су пайдаланудың тиімділігін елеулі түрде арттыру және су тапшылығы проблемасын шешу және су тапшылығынан зардап шегетін адамдар санын едәуір қысқарту үшін тұщы суды тұрақты алу мен беруді қамтамасыз ету |

|

Теңсіздікті қысқарту Теңсіздікті қысқарту

|

|

| 10.2 2030 жылға қарай жасына, жынысына, мүгедектігіне, нәсіліне, ұлтына, тегіне, дініне және экономикалық немесе өзге мәртебесіне қарамастан барлық адамдардың әлеуметтік, экономикалық және саяси өмірге белсенді қатысуын заңнамалық жолмен қолдау және көтермелеу |

|

Құрлық экожүйелерін сақтау Құрлық экожүйелерін сақтау

|

|

| 15.1 2020 жылға қарай халықаралық келісімдерден туындайтын міндеттемелерге сәйкес жерүсті және ішкі тұщы су экожүйелері мен олардың қызметтерін, оның ішінде ормандарды, сулы- батпақты алқаптарды, таулар мен қуаң жерлерді сақтауды, қалпына келтіруді және ұтымды пайдалануды қамтамасыз ету |

|

| 15.5 Табиғи мекендеу ортасының азып-тозуын тежеу жөнінде дереу маңызды шаралар қабылдау, биологиялық әртүрліліктің жоғалуын тоқтату және 2020 жылға қарай жойылып кету қаупі төнген түрлердің сақталуын және олардың жоғалып кетуінің алдын алуды қамтамасыз ету |

|

Бейбітшілік, әділдік және тиімді институттар Бейбітшілік, әділдік және тиімді институттар

|

|

| 16.5 Сыбайлас жемқорлық пен парақорлықтың барлық нысандарындағы ауқымын едәуір қысқарту |

|

Тұрақты даму үшін серіктестік Тұрақты даму үшін серіктестік

|

|

| 17.16 Барлық елдерде, әсіресе дамушы елдерде тұрақты даму саласындағы мақсаттарға қол жеткізуді қолдау үшін білімді, тәжірибені, технологиялар мен қаржы ресурстарын жұмылдыратын және тарататын көптеген мүдделі тараптардың қатысуымен серіктестіктермен толықтырылатын тұрақты даму мүддесіндегі Жаһандық әріптестігін нығайту |

|

GRI көрсеткіштерінің кестесі

TCFD көрсеткіштерінің кестесі

SASB көрсеткіштерінің кестесі

UNCTAD көрсеткіштерінің кестесі

Тәуелсіз аудитордың қорытындысы

Қаржылық жағдай туралы шоғырландырылған есеп

Пайда немесе залал және басқа жиынтық кіріс туралы шоғырландырылған есеп

Қаржылық жағдай туралы шоғырландырылған есеп

Ақша қаражаттарының қозғалысы туралы шоғырландырылған есеп

Капиталдағы өзгерістер туралы шоғырландырылған есеп

Шоғырландырылған қаржылық есептілікке ескертпелер

1. «ҚАЗАТОМӨНЕРКӘСІП» ҰАК» АҚ ЖӘНЕ ОНЫҢ ҚЫЗМЕТІ ТУРАЛЫ ЖАЛПЫ МӘЛІМЕТТЕР

Осы шоғырландырылған қаржылық есептілік «Қазатомөнеркәсіп» Ұлттық атом компаниясы» АҚ (бұдан әрі – «Компания») және оның еншілес кәсіпорындары (бұдан әрі бірлесіп – «Топ» деп аталатын) үшін 2023 жылғы 31 желтоқсанда аяқталған жыл үшін ХҚЕС бухгалтерлік есеп стандарттарына сәйкес дайындалды.

Компания Қазақстан Республикасының заңнамасына сәйкес құрылған акционерлік қоғам болып табылады. Компания Қазақстан Республикасы Президентінің «Қазатомөнеркәсіп» ұлттық атом компаниясын құру туралы» 1997 жылғы 14 шілдедегі №3593 Жарлығына және «Қазатомөнеркәсіп» Ұлттық атом компаниясының мәселелері» туралы Қазақстан Республикасы Үкіметінің 1997 жылғы 22 шілдедегі №1148 қаулысына сәйкес жарғылық капиталына мемлекет жүз пайыз қатысатын жабық акционерлік қоғам түрінде құрылды.

2023 жылғы 31 желтоқсандағы жағдай бойынша Компания акцияларының 75%-ы «Самұрық-Қазына» ҰӘҚ» АҚ-ға тиесілі және акциялардың 25%-ы еркін айналымда. Мемлекет топтың соңғы бақылаушы жағы болып табылады. Өткен жылдың соңынан бері өзгерістер болған жоқ.

Компания Қазақстан Республикасы, Астана қаласы, Сығанақ көшесі, 17/12 мекенжайы бойынша тіркелген. Негізгі қызмет орны Қазақстан Республикасы болып табылады.

Топтың негізгі қызметі уран өндіру және уран өнімдерін сату болып табылады. Топ әлемдегі жетекші уран өндіруші компаниялардың қатарына кіреді. Бұдан басқа, топ сирек металдарды қайта өңдеу, бериллий және тантал өнімдерін өндіру және өткізу, операциялық қызметті ғылыми сүйемелдеу жөніндегі қызметті жүзеге асырады.

«Қазатомөнеркәсіп» ҰАК» АҚ – ядролық отын циклінің бастапқы кезеңдерінде және жылу бөлетін жинақтар мен олардың компоненттерін өндіруде Қазақстан Республикасының мүдделерін білдіретін компания. Топ табысының едәуір бөлігін құрайтын бірқатар бірлескен және қауымдастырылған кәсіпорындардың мүшесі болып табылады (23 және 24-ескертпелер). Топтың Даму стратегиясы Негізгі қызмет түрлеріне, атап айтқанда уран мен онымен байланысты табиғи ресурстарды өндіруге және өңдеуге бағытталған. Даму стратегиясы нарықтық жағдайлар негізінде өндіру көлемін оңтайландыру және Сала көшбасшысы ретіндегі Топтың тиісті позициясы корпоративтік мәдениетті тұрақты дамыта отырып, бизнес-қызметте озық тәжірибелерді қолдана отырып, өнімді өткізу жөніндегі мүмкіндіктерге нарыққа бағдарланған тәсілді қолдану арқылы орнықты даму қағидаттарына сәйкес Топтың барлық мүдделі тараптары үшін құнның ұзақ мерзімді өсуін қамтамасыз етуге арналған.

2023 жылдың 31 желтоқсанында Топ, оның қауымдастырылған кәсіпорындары және бірлескен кәсіпорындары уран өндіру және барлау бойынша келесі келісімшарттардың тараптары болды:

* Барлау аяқталды, Топ жер қойнауын пайдалануға келісімшарт алу процесінде.

** Топ барлауды тағы 4 жылға Инкай, 2-бөлім үшін ұзартуды жоспарлап отыр. Топ Иркол кен орны бойынша келісімшарт талаптарын 2030 жылға дейін ұзартты (41-ескертпе).

2023 жылғы 31 желтоқсандағы жағдай бойынша Топқа Қазақстан Республикасының алты өңірінде – Түркістан, Шығыс Қазақстан, Қызылорда, Ақмола, Павлодар және Алматы облыстарында орналасқан 33 кәсіпорын (2022 жыл: 33) кіреді. 2023 және 2022 жылдардағы 31 желтоқсандағы жағдай бойынша Топ қызметкерлерінің жалпы саны шамамен 21 мың адамды құрайды.

2. ТОП ӨЗ ҚЫЗМЕТІН ЖҮЗЕГЕ АСЫРАТЫН ЭКОНОМИКАЛЫҚ ОРТА

2023 жылғы қарашада Fitch Ratings халықаралық рейтингтік агенттігі Қазақстанның «ВВВ» деңгейіндегі егеменді рейтингін «тұрақты» болжаммен растады, бұл рейтинг сыртқы күйзелістерге төзімді күшті бюджеттік және сыртқы теңгерімдерді, сондай-ақ мұнай кірістерінен жинақталған жинақтармен нығайтылған қаржыландырудың икемділігін көрсетеді. Бұл мықты жақтар шикізатқа жоғары тәуелділікпен, «ВВВ» санатындағы ұқсас елдермен салыстырғанда ішінара аз дамыған макроэкономикалық саясатты, сондай-ақ басқарудың әлсіз көрсеткіштерін көрсететін жоғары инфляциямен салыстырылады. Шикі мұнай мен мұнай конденсаты әлі де бюджеттік кірістер мен экспортқа ең көп үлес қосады және бұл экспорт экономиканы сыртқы күйзелістерге ұшыратуы мүмкін ЖІӨ-нің 17% құрайды. Экономиканы әртараптандыру бойынша күштер жұмсалуда, оны іске асыруға бизнес-ортаға және білікті кадрлардың жетіспеушілігіне байланысты туындаған проблемаларға байланысты уақыт қажет болады.

Қазақстан Республикасының экономикасы дамуын жалғастыруда. Ол әсіресе ел экспортының негізгі бөлігін құрайтын мұнай, газ және басқа минералды шикізат бағасының өзгеруіне сезімтал. Бұл ерекшеліктер сондай-ақ елден тыс жерлерде еркін айырбасталмайтын ұлттық валютаның болуын және шетелдік қор нарықтарында қазақстандық борыштық және үлестік бағалы қағаздардың болмашы болуын қамтиды, бірақ олармен шектелмейді. Бұдан басқа, Қазақстан Республикасындағы энергетика секторы Қазақстан Республикасындағы саяси, заңнамалық, салықтық және реттеушілік өзгерістердің ықпалында қалып отыр. Теңгенің айырбас бағамы мен шикізат тауарларының бағасына қатысты белгісіздік сақталады.

Экономикалық орта топтың қызметі мен қаржылық жағдайына айтарлықтай әсер етеді. Басшылық топтың тұрақты қызметін қамтамасыз ету үшін барлық қажетті шараларды қабылдайды. Алайда, қалыптасқан экономикалық жағдайдың болашақ салдарын болжау қиын, ал басшылықтың ағымдағы күтулері мен бағалаулары нақты нәтижелерден өзгеше болуы мүмкін.

РЕСЕЙГЕ ҚАРСЫ САНКЦИЯЛАРДЫҢ ӘСЕРІ

2022 жылдың 24 ақпанында Ресей Украинаға әскери шабуыл жасады. Шапқыншылыққа жауап ретінде Америка Құрама Штаттары, Еуропалық Одақ және басқа да бірқатар мемлекеттер Ресейге қарсы кең ауқымды санкциялар енгізді, соның ішінде Ресей банктеріне SWIFT жүйесін пайдалануға тыйым салынды. Ресей Қазақстанның ірі сауда серіктесі болып табылады. Қазақстан сондай-ақ мұнай экспортының 80%-на дейін тасымалданатын және Ресей аумағы арқылы өтетін Каспий құбыр консорциумына (КҚК) айтарлықтай дәрежеде тәуелді.

Украинадағы қақтығыс және Ресейге қарсы санкциялар шикізат бағасына және теңге бағамына әсер етті. Инфляция деңгейі 2023 жылғы ақпанда 21.3% шыңына жеткеннен кейін 2023 жылғы желтоқсанда 9.8% құрады. 2023 жылы экономиканың өсуі 4.8% құрады. Осы есептің күніндегі жағдай бойынша Қазақстан Республикасы Ұлттық Банкінің ресми айырбастау бағамы 2023 жылғы 31 желтоқсандағы жағдай бойынша 1 АҚШ доллары үшін 454.56 теңгемен салыстырғанда 1 АҚШ доллары үшін 449.89 теңгені құрады (2022 жылғы 31 желтоқсан: 1 АҚШ доллары үшін 462.65 теңге).

Ағымдағы тәуекелдерді бағалау бағдарламасы аясында Топ басшылығы Ресейге қарсы санкциялардың Топ қызметіне әсерін талдайды. Бүгінгі күні санкциялар Топтың қызметіне айтарлықтай әсер еткен жоқ, дегенмен Ресей мен Украина арасындағы қақтығыстан туындаған нарықтық белгісіздік уранның спот бағасының және Компанияның бағалы қағаздарының бағасының айтарлықтай құбылмалылығына әкелді.

Топтың экспортталатын өнімдерінің бір бөлігі Ресей аумағы арқылы тасымалданады және сәйкесінше Ресей аумағы бойынша транзитпен, теңіз кемелерімен жүктерді сақтандырумен және жеткізумен байланысты тәуекелдер бар. Топ санкциялардың дайын өнімді тасымалдауға ықтимал әсерін үнемі қадағалап отырады. Осы қаржылық есептілік күнінде топтың өнімін түпкілікті тұтынушыларға жеткізуге байланысты Топ қызметіне шектеулер жоқ. 2018 жылдан бастап Топ Транскаспий халықаралық көлік бағытын сәтті пайдаланып келеді.

Сондай-ақ, ресейлік серіктестердің Топтың еншілес, қауымдастырылған және бірлескен кәсіпорындарына қатысуымен байланысты тәуекелдер, соның ішінде беделді тәуекелдер мен корпоративтік басқару тәуекелдері бар. 2023 жылғы 24 ақпанда Ұлыбритания «Росатом» мемлекеттік корпорациясының бірқатар негізгі қызметкерлерін санкциялар тізіміне енгізді. Бұл ретте, осы қаржылық есептілікті бекіту күніне Қазақстандағы алты уран өндіруші кәсіпорында Топтың серіктестері болып табылатын «Росатом» мемлекеттік корпорациясы тобының кәсіпорындары санкциялық тізімге енгізілмеген. Топ санкциялық тәуекелдерді қадағалайды, ықтимал жағымсыз салдарды азайту бойынша іс-шаралар жоспары жасалды. Бұл іс-шаралар жоспары жаңа тәуекелдер анықталған немесе санкциялық бағдарламалар мен тізімдер жаңартылған кезде жаңартылады.

Басшылық болашақ оқиғалардың, егер бар болса, Топтың қаржылық жағдайына немесе операциялық нәтижелеріне әсерін болжай алмайды. Басшылық Ресейге қарсы санкциялардың Топқа ықтимал әсерін бақылауды жалғастырады және тәуекелдерді азайту үшін барлық қажетті шараларды қабылдайды.

3. ЕСЕП САЯСАТЫ ТУРАЛЫ ӨЗГЕ ДЕ МАҢЫЗДЫ АҚПАРАТ

ҚАРЖЫЛЫҚ ЕСЕПТІЛІКТІ ДАЙЫНДАУ НЕГІЗІ

Осы шоғырландырылған қаржылық есептілік өзгерістері пайда немесе залал құрамында және басқа жиынтық кіріс арқылы әділ құн бойынша көрсетілетін әділ құн бойынша бағаланатын қаржы құралдарын қоспағанда, бастапқы құн бойынша есепке алу қағидалары негізінде ХҚЕС бухгалтерлік есеп стандарттарына сәйкес дайындалды. Осы шоғырландырылған қаржылық есептілікті дайындау кезінде қолданылатын есеп саясатының негізгі ережелері төменде келтірілген. Бұл қағидаттар, егер басқаша көрсетілмесе, есептілікте ұсынылған барлық кезеңдерге қатысты дәйекті түрде қолданылды.

ХҚЕС бухгалтерлік есеп стандарттары бойынша шоғырландырылған қаржылық есептілікті дайындау кейбір маңызды бухгалтерлік бағалауды қолдануды талап етеді. Сонымен қатар, Топтың есеп саясатын қолдану кезінде басшылық өз пікірлеріне сүйенуі керек. Бағалаудың немесе күрделіліктің неғұрлым жоғары дәрежесін болжайтын бухгалтерлік есеп салалары, сондай-ақ болжамдар мен бағалаулар елеулі болып табылатын салалар осы шоғырландырылған қаржылық есептіліктің тиісті ескертпелерінде ашылады.

ЕСЕП БЕРУ ВАЛЮТАСЫ

Егер басқаша көрсетілмесе, осы шоғырландырылған қаржылық есептіліктің көрсеткіштері қазақстандық Қазақстандық миллион теңгемен көрсетілген.

ШОҒЫРЛАНДЫРУ ПРИНЦИПТЕРІ

(i) Шоғырландырылған қаржылық есептілік

Топтың еншілес кәсіпорындары бойынша ақпарат 37-ескертпеде ашылған. Егер басқаша көрсетілмесе, олардың акционерлік капиталы тек Топтың иелігіндегі қарапайым акциялардан тұрады, ал оған тиесілі қатысу үлесінің үлесі Топқа тиесілі дауыс беру құқығына тең. Орналасқан немесе тіркелген ел де олардың негізгі қызметі болып табылады.

(ii) Қауымдастырылған және бірлескен кәсіпорындар

Топтың қауымдастырылған және бірлескен кәсіпорындары туралы ақпарат 23 және 24-ескертпелерде ұсынылған. Кәсіпорындардың жарғылық капиталы бар, олар тікелей Топқа тиесілі. Орналасқан немесе тіркелген ел де олардың негізгі қызмет орны болып табылады, ал қатысу үлесі дауыс беру құқығының үлесімен бірдей. Қауымдастырылған кәсіпорындар – бұл Топ айтарлықтай әсер ететін (тікелей немесе жанама), бірақ оларды бақыламайтын кәсіпорындар; әдетте, бұл кәсіпорындардағы дауыс беру құқығының үлесі 20%-дан 50%-ға дейін. Топ негізгі қызмет бойынша екінші қатысушымен бірауыздан шешім қабылдау арқылы бірлескен бақылауды жүзеге асыратын кәсіпорындар бірлескен кәсіпорындар ретінде жіктеледі.

(iii) Бірлескен операциялар

Топ бірлескен қызмет туралы келісімнің қатысушысы болып табылады, ол бойынша ақпарат 37-ескертпеде ұсынылған. Келісім талаптарына сәйкес қатысушылар бірлескен операциялардың өнімдерін өздерінің меншік үлесіне бірдей пропорционалды түрде сатып алады. Егер қатысушылар көрсетілген шартты кезең ішінде орындамаса, бірлескен операция бойынша міндеттеме немесе дебиторлық берешек тиісті жалпы пайда мөлшерінде танылады. Міндеттеме/дебиторлық берешек қатысушы паритет шарттарын орындаған кезде немесе қатысушылар бірлесіп осындай міндеттемеден/дебиторлық берешектен босату туралы шешім қабылдаған кезде есептен шығарылады, тиісті пайда/залал пайда немесе залал туралы есепте танылады. Қатысушылар арасындағы дебиторлық және кредиторлық берешектер қаржылық есептілікте көрсетілген. Бірлескен кәсіпорындарды сатудан түскен түсім топ өнімді үшінші тарапқа өткізгенге дейін қаржылық есептілікте танылмайды.

ШЕТЕЛ ВАЛЮТАЛАРЫН ҚАЙТА ЕСЕПТЕУ

Топтың шоғырландырылған кәсіпорындарының әрқайсысының функционалдық валютасы – бұл кәсіпорын өз қызметін жүзеге асыратын негізгі экономикалық ортаның валютасы. Компанияның және оның қазақстандық еншілес кәсіпорындарының функционалдық валютасы Қазақстанның ұлттық валютасы – қазақстандық теңге болып табылады. Теңгені басқа валюталарға айырбастауға қатысты валюталық бақылау ережелері қолданылады. Қазіргі уақытта теңге Қазақстан Республикасынан тыс жерлерде еркін айырбасталатын валюта болып табылмайды. Ақшалай активтер мен міндеттемелер тиісті есепті кезеңнің соңындағы нарықтық бағам бойынша әрбір кәсіпорынның функционалдық валютасына қайта есептеледі. Қазақстан қор биржасының (KASE) ресми айырбастау бағамы 2023 жылғы 31 желтоқсандағы жағдай бойынша 1 АҚШ доллары үшін 454.56 теңгені құрады (2022 жыл: 1 АҚШ доллары үшін 462.65 теңге). Шетел валютасындағы операциялар бойынша есептеулерден және кезең соңындағы нарықтық айырбас бағамы бойынша ақшалай активтер мен міндеттемелерді әрбір кәсіпорынның функционалдық валютасына қайта есептеуден оң және теріс бағамдық айырмалар жыл ішіндегі пайда немесе залал туралы есепте жеке жолмен көрсетіледі. 13-ескертпеде қаржылық қызметтен бағамдық айырмадан (кредиттер мен қарыздарға жатқызылатын) және операциялық қызметтен (бағамдық айырмадан түсетін барлық басқа да пайда мен залалдар) пайда мен залалдар туралы қосымша ақпарат беріледі.

Есептілігі шетел валютасында көрсетілген топ кәсіпорнының қызметінің нәтижелері мен қаржылық жағдайы мынадай түрде ұсыну валютасына қайта есептеледі:

- ұсынылған қаржылық жағдай туралы есептердің әрқайсысындағы активтер мен міндеттемелер тиісті есепті кезеңнің соңындағы жабылу бағамы бойынша қайта есептеледі;

- кірістер мен шығыстар орташа айырбас бағамы бойынша аударылады (егер осы орташа бағам операциялар күндеріндегі бағамдардың жинақталған әсеріне негізді түрде жақын болмаса, онда кірістер мен шығыстар операциялар күндеріндегі бағам бойынша қайта есептеледі);

- капитал компоненттері бастапқы бағам бойынша қайта есептеледі және;

- аударым нәтижесінде туындайтын барлық бағамдық айырмашылықтар басқа жиынтық табыстың құрамында танылады.

Жыл соңындағы бағам бойынша қайта есептеу баланстың тарихи құны бойынша өлшенетін ақшалай емес баптарына қатысты жүргізілмейді.

ҰСЫНУДАҒЫ ӨЗГЕРІС

Басшылық сатып алушылардан түскен ақша қаражаттарынан және жеткізушілерге төленетін төлемдерден бөлек своп мәмілелерінен ақша ағындарын көрсету арқылы операциялық қызметтен түскен ақша қаражаттарының тұсаукесерін жақсарту туралы шешім қабылдады. Сонымен қатар, қысқа мерзімді жоғары өтімді құралдарды сатып алу және сату операциялары таза негізде ұсынылды. Ақша қаражаттарының қозғалысы туралы шоғырландырылған есептегі келесі сомалар 2023 жылғы презентацияға сәйкес өзгертілді:

4. ЖАҢА ЖӘНЕ ҚАЙТА ҚАРАЛҒАН СТАНДАРТТАР МЕН ТҮСІНДІРМЕЛЕРДІ ҚОЛДАНУ

Келесі түзетулер Топ үшін 2023 жылдың 1 қаңтарынан бастап міндетті болды, бірақ Топқа айтарлықтай әсер етпеді:

- «Бір операциядан туындайтын активтер мен міндеттемелерге қатысты кейінге қалдырылған салық» ХҚЕС (IAS) 12 түзетулері (2021 жылдың 7 мамырында шығарылды).

- ХҚЕС (IFRS) 16-ға түзету «Сату және кері жалдау кезінде жалдау» (2022 жылдың 20 қыркүйегінде шығарылды).

- ХҚЕС (IFRS) 17 «Сақтандыру шарттары» (2017 жылғы 18 мамырда шығарылған және 2023 жылғы 1 қаңтарда немесе одан кейін басталатын жылдық есепті кезеңдер үшін күшіне енеді). ХҚЕС (IFRS) 17 және ХҚЕС (IFRS) 4 түзетулері (2020 жылдың 25 маусымында шығарылды).

- «ХҚЕС (IFRS) 17 қолданатын сақтандырушылар үшін ауысу нұсқасы» ХҚЕС (IFRS) 17 түзетулері (2021 жылғы 9 желтоқсанда шығарылды).

- ХҚЕС (IAS) 8 «Бухгалтерлік бағалауды анықтау» түзетулері (2021 жылғы 12 ақпанда шығарылды).

Топ ХҚЕС (IAS) 1 «Қаржылық есептілікті ұсыну» түзетулерін және ХҚЕС 2 «Есеп саясаты туралы ақпаратты ашу» тәжірибесі туралы ережені (2021 жылғы 12 ақпанда шығарылды) қабылдады және қаржылық есептілікке тиісті өзгерістер енгізді.

Кейбір жаңа стандарттар мен интерпретациялар шығарылды және Топ алдын ала қабылдамаған 2024 жылдың 1 қаңтарынан басталатын жылдық кезеңдер үшін міндетті болады:

- ХҚЕС (IFRS) 16 «Сату кезінде жалға беру» түзетуі (2022 жылдың 20 қыркүйегінде шығарылды және 2024 жылдың 1 қаңтарында күшіне енеді). ХҚЕС (IFRS) 15 талаптарын түзетулер қанағаттандыратын сату кезінде кері жалдау операцияларына қатысты және сату ретінде қарастырылуы керек. Түзетулер сатушы-жалға алушыдан кейіннен мәміледен туындайтын міндеттемелерді өзі сақтаған пайдалану құқығына байланысты қандай да бір пайда мен залалды мойындамайтындай етіп бағалауды талап етеді.

- Міндеттемелерді қысқа мерзімді немесе ұзақ мерзімді деп жіктеу, кешіктірілген күшіне ену күні – ХҚЕС (IAS) 1 түзетулері (бастапқыда 2020 жылдың 23 қаңтарында шығарылған және кейіннен 2020 жылдың 15 шілдесінде өзгертілген, 2024 жылдың 1 қаңтарынан басталатын немесе одан кейінгі жылдық кезеңдер үшін күшіне енеді). Осы түзетулер міндеттемелер есепті кезеңнің соңындағы құқықтарға байланысты қысқа мерзімді немесе ұзақ мерзімді болып жіктелетінін түсіндіреді. Егер ұйымның есепті кезеңнің соңына өтеуді кемінде он екі айға кейінге қалдыруға елеулі құқығы болса, міндеттемелер ұзақ мерзімді болып табылады. Стандарт бұдан былай мұндай құқықтың шартсыз болуын талап етпейді. 2022 жылдың қазан айында енгізілген түзету есепті күннен кейін сақталуы тиіс несие шарттары есепті күнге қарызды қысқа мерзімді немесе ұзақ мерзімді деп жіктеуге әсер етпейтінін анықтады.

- ХҚЕС (IAS) 7 «Ақша қаражаттарының қозғалысы туралы есеп» және ХҚЕС (IFRS) 7 «Қаржы құралдары, ақпаратты ашу: жеткізушілерді қаржыландыру тетіктері» түзетулері (2023 жылғы 25 мамырда шығарылды). Қаржылық есептілікті пайдаланушылардың қаржылық келісімдер туралы орынсыз немесе жаңылыстыратын ақпаратты ашу туралы сұрауына жауап ретінде 2023 жылдың мамырында ХҚЕС Кеңесі жеткізушілерді қаржыландыру туралы уағдаластықтар туралы ақпаратты ашуды талап ететін ХҚЕС (IAS) 7 және ХҚЕС (IFRS) 7 түзетулерін шығарды (сонымен қатар «кері немесе реверсивті факторинг» деп аталады). Бұл түзетулер қаржылық есептілікті пайдаланушыларға осы келісімдердің ұйымның міндеттемелері мен ақша ағындарына әсерін, сондай-ақ ұйымның өтімділік тәуекеліне ұшырауын бағалауға мүмкіндік беретін жеткізушілерді қаржыландыру келісімдері туралы ақпаратты ашуды талап етеді.

- ХҚЕС (IAS) 21 «Айырбастау мүмкіндігінің жоқтығы» түзетулері (2023 жылғы 15 тамызда шығарылды). 2023 жылдың тамызында ХҚЕС Кеңесі компанияларға екі валюта айырбастау мүмкіндігін бағалауға және айырбастау мүмкіндігі болмаған жағдайда спот айырбас бағамын анықтауға көмектесу үшін ХҚЕС (IAS) 21 түзетулерін шығарды. Түзетулер, егер ол белгілі бір мақсат үшін бағалау күніне басқа валютаға айырбастауға жатпайтын шетел валютасындағы мәмілені немесе операцияны жүзеге асырса, кәсіпорынға әсер етеді.

Қазіргі уақытта Топ түзетулердің қаржылық есептілігіне әсерін бағалайды.

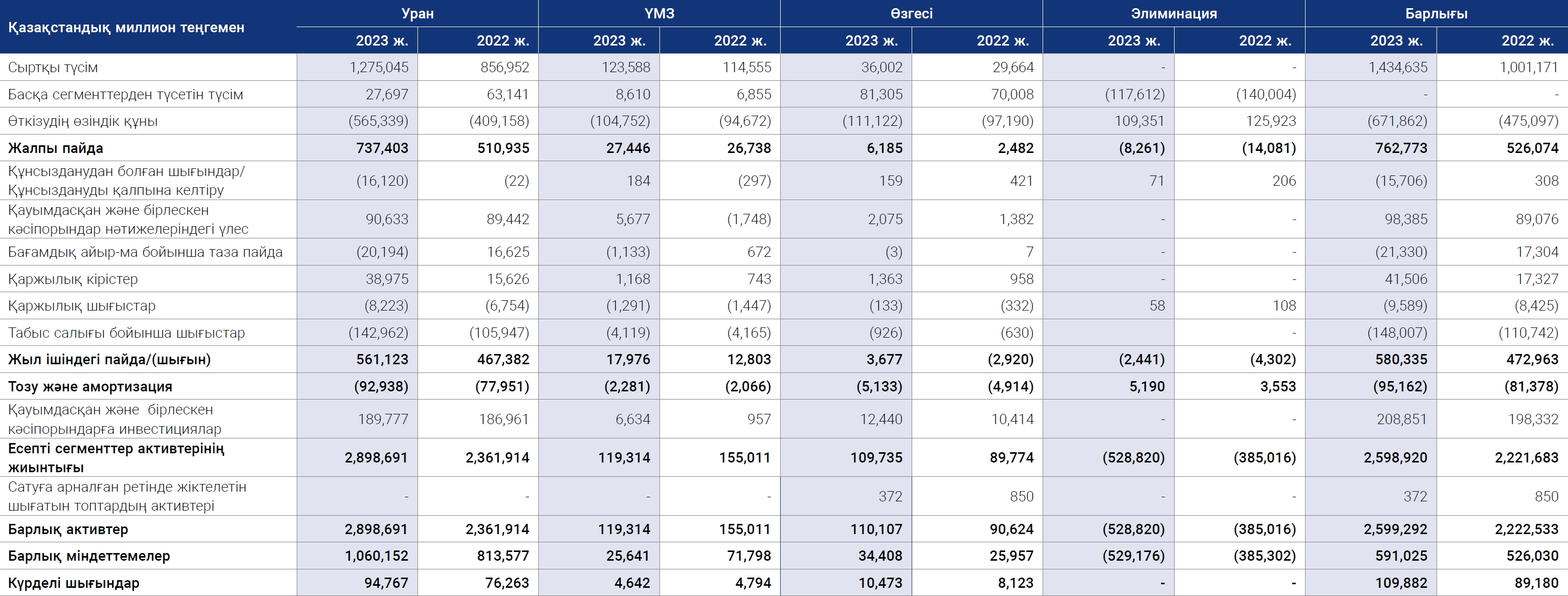

5. СЕГМЕНТТІК АҚПАРАТ

Операциялық сегменттер шаруашылық қызметті жүзеге асыратын компоненттер болып табылады, бұл ретте олар түсімді генерациялай алады немесе шығыстармен байланысты болуы мүмкін, сегменттердің операциялық нәтижелерін операциялық шешімдерге жауапты басшы үнемі талдайды және операциялық сегменттер үшін жеке қаржылық ақпарат болады. Операциялық шешімдерге жауапты менеджерді ресурстарды бөлетін және ұйымның нәтижелерін бағалайтын бір адам немесе адамдар тобы ұсына алады. Операциялық шешімдерге жауапты басшының функцияларын Төрағаның басшылығымен Топ Басқармасы орындайды.

(a) Сатудан әрбір есепті сегмент түсім алатын өнімдер мен қызметтердің сипаттамасы

Топ геологиялық барлаудан, уран өндіруден және уран өнімін өндіруден бастап өткізуге және қосалқы қызметтерді көрсетуге (тасымалдау мен логистиканы, сатып алуды, зерттеулерді және басқаларды қоса алғанда) дейінгі түпкі өнімдердің өндірістік тізбегіне тартылған тігінен интеграцияланған компания болып табылады. Топ қызметін екі негізгі операциялық сегмент шеңберінде жүзеге асырады:

- Уран – уран өндіру және қайта өңдеу, Топтың бірлескен және қауымдасқан кәсіпорындарынан уран сатып алу, өндірілген және сатып алынған уранды сыртқы сату және оның маркетингі. Уран сегменті уран өндірумен және сатумен айналысатын бірлескен және қауымдасқан кәсіпорындардың таза нәтижелеріндегі Топтың үлесін, сондай-ақ Топтың бас офисін («Қазатомөнеркәсіп» ҰАК» АҚ) қамтиды.

- ҮМЗ («Үлбі металлургиялық зауыты» АҚ) – құрамында бериллий, тантал және ниобий, фторлы қышқыл және жанама өнімдер бар өнімдерді өндіру және сату, толлинг жағдайында Топ кәсіпорындары үшін уран алыс-беріс шикізатын өңдеу және сыртқы нарық пен бірлескен кәсіпорын үшін уран ұнтақтарын, отын таблеткаларын өндіру, «Үлбі-ТВС» ЖШС.

Негізінен уран сегментіне (бұрғылау, тасымалдау, күзет қызметтері, геологиялық барлау және т.б.) қызмет көрсететін Топтың кейбір еншілес компанияларының кірістері мен шығыстары осы операциялық сегменттің нәтижелеріне бөлінбеген. Топтың бұл кәсіпорындары есептік операциялық сегменттерге енгізілмеген, өйткені олардың қаржылық нәтижелері сандық шекті мәнге сәйкес келмейді. Осы және басқа да кішігірім операциялардың нәтижелері «Өзге» тақырыбына енгізілген.

(б) Есеп беру сегменттерін анықтау үшін басшылық қолданатын факторлар

Топ сегменттері-бұл әртүрлі клиенттерге бағытталған стратегиялық бизнес бірліктер. Олардың әрқайсысы өндірістік процестердегі, өндірілетін тауарлардың түрлеріндегі, инвестициялық және маркетингтік стратегиядағы айырмашылықтарға байланысты бөлек басқарылады.

Операциялық шешімдерге жауап беретін басшы қарайтын сегменттер бойынша қаржылық ақпаратқа мыналар кіреді:

- тоқсандық негізде ХҚЕС негізінде бизнес-бірліктер (сегменттер) бойынша кірістер мен шығыстар туралы ақпарат;

- активтер мен міндеттемелер туралы, сондай-ақ тоқсандық негізде сегменттер бойынша күрделі шығындар туралы ақпарат;

- ай сайынғы және тоқсандық негізде талданатын операциялық деректер (өндіріс көлемі және қор деңгейі сияқты) және сату туралы деректер (өнім түрі бойынша сату көлемі, орташа бағалар сияқты).

(в) Операциялық сегменттердің пайдасын немесе залалын, активтері мен міндеттемелерін бағалау

Операциялық шешімдерге жауапты басшы жалпы маржа мен таза пайда негізінде әр сегменттің нәтижелерін бағалайды. Сегменттік қаржылық ақпарат ХҚЕС сәйкес дайындалған және шоғырландырылған қаржылық есептілік деректеріне сәйкес келеді. Өзге сегменттерден түсетін түсім шикізат пен материалдарды, тауарлар мен қызметтерді бір сегменттен екіншісіне беруді қамтиды, сома ұқсас тауарлардың нарықтық бағалары негізінде анықталады.

(г) Есепті сегмент туралы ақпарат пайда немесе шығын, активтер және міндеттемелер

2023 және 2022 жылғы 31 желтоқсанда аяқталған жылдар бойынша есепті сегменттер бойынша сегменттік ақпарат төменде көрсетілген:

Күрделі шығындар қаржы құралдарынан, кейінге қалдырылған салық активтерінен, еңбек қызметі аяқталғаннан кейінгі сыйақылар жоспарының активтерінен және сақтандыру шарттары бойынша туындайтын құқықтардан ерекшеленетін ұзақ мерзімді активтердің түсуін білдіреді.

(д) Өнімдер мен қызметтер бойынша кірістерді талдау

Топтың кірістері 7-ескертпеде өнімдер мен қызметтер бойынша талданады. Қаржылық кірістер мен шығыстар туралы ақпарат 15-ескертпеде берілген.

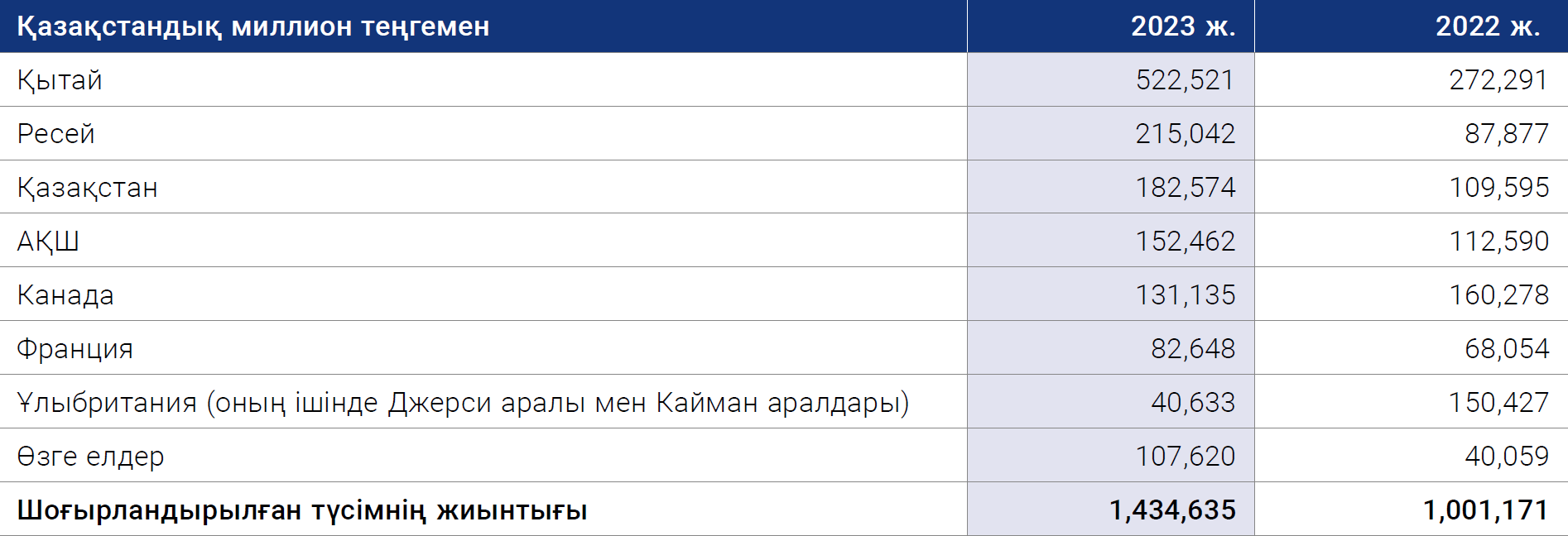

(е) Географиялық ақпарат

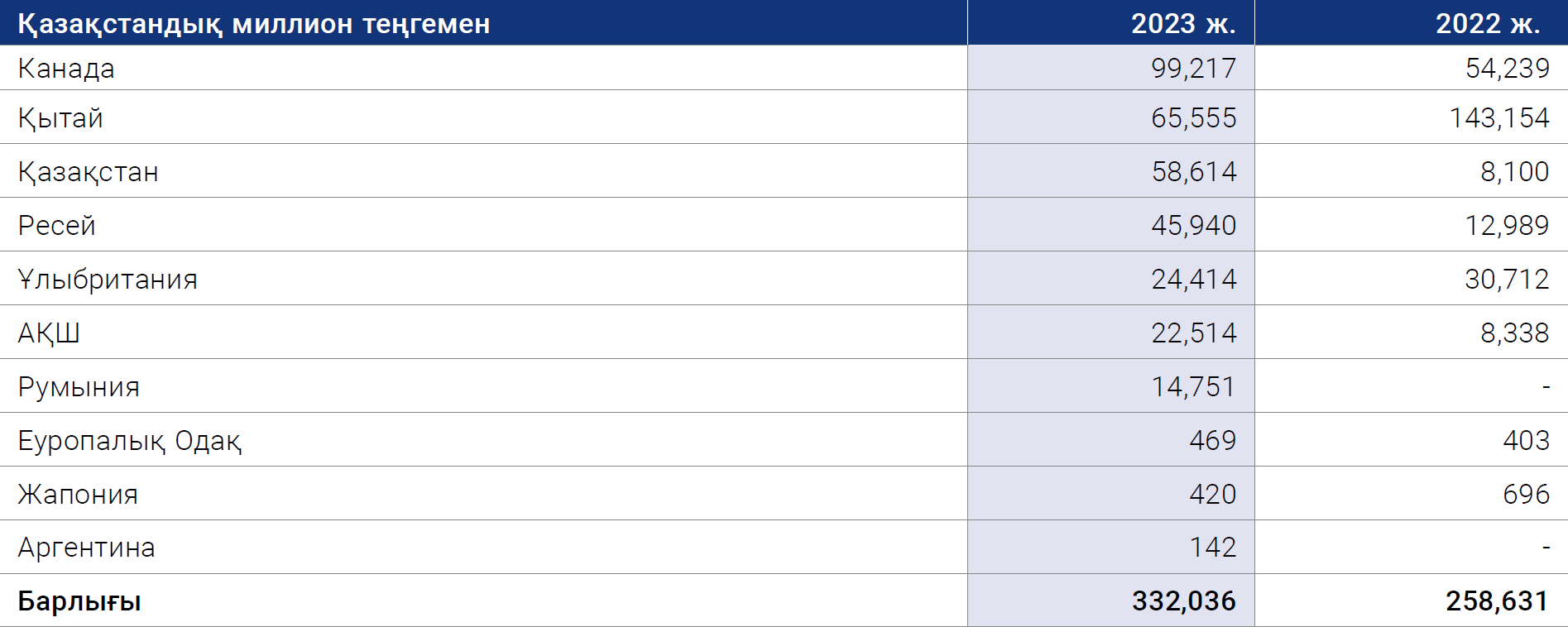

Топтың барлық негізгі активтері Қазақстан Республикасында орналасқан. Тапсырыс берушінің тұрақты тұратын елі негізінде топтың сатылымын елдер арасында бөлу келесідей болды:

ЕҢ ІРІ КЛИЕНТТЕР

Топтың жалпы бақылауындағы клиенттер тобы бар, олар Топтың шоғырландырылған кірісінің 10% – дан астамын құрайды. Бұл түсім 526,684 миллион теңге (2022 жыл: 345,696 миллион теңге) негізінен «Уран» сегменті бойынша көрсетіледі.

6. ЕСЕПТЕР ЖӘНЕ Операциялар БАЙЛАНЫСТЫ ТАРАПТАР

Тараптар, әдетте, егер олар жалпы бақылауда болса немесе Тараптардың бірінің екінші тарапты бақылау мүмкіндігі болса немесе қаржы-шаруашылық қызмет мәселелері бойынша ол қабылдайтын шешімдерге елеулі ықпал ете алатын болса немесе оған бірлескен бақылауды жүзеге асыра алатын болса, байланысты деп есептеледі. Ықтимал байланысты тараптардың әрқайсысымен өзара қарым-қатынастарды қарау кезінде басшылық мұндай өзара қарым-қатынастардың экономикалық мазмұнын ғана емес, олардың заңдық нысанын да назарға алады.

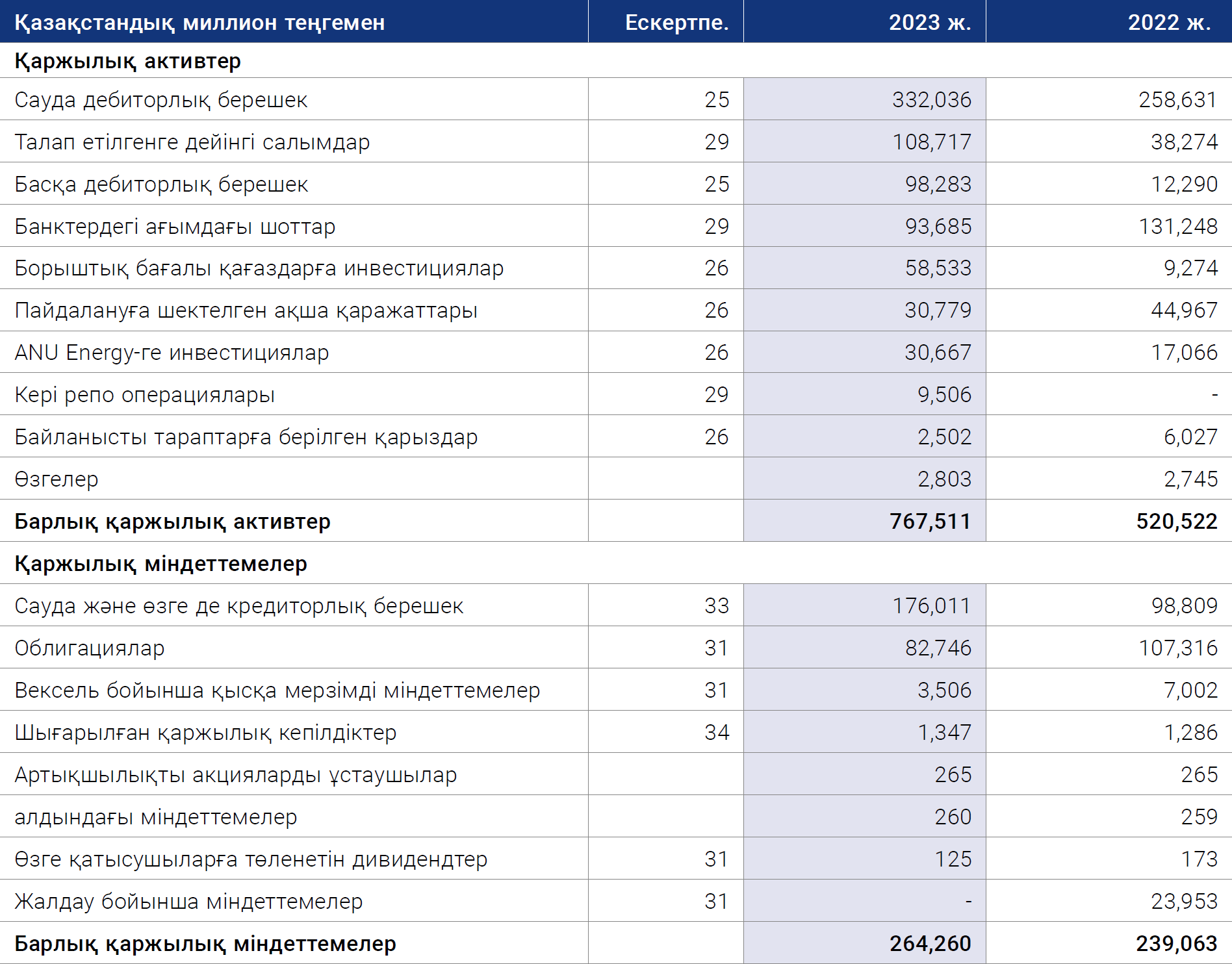

Байланысты Тараптар «Самұрық-Қазына» ҰӘҚ» АҚ бақылауындағы кәсіпорындарды қамтиды. Басқа мемлекеттік кәсіпорындармен операциялар егер олар әдеттегі қызмет барысында барлық қоғамдық және жеке компанияларға дәйекті қолданылатын шарттарға сәйкес жүзеге асырылса, егер олар жеке маңызды болып табылмаса, егер топтың қызметтері барлық тұтынушыларға қолжетімді стандартты шарттарда ұсынылса немесе электр энергиясын беру қызметтері, телекоммуникациялық қызметтер ретінде қызмет көрсетушіні таңдау болмаған жағдайда жария етілмейді. ХҚЕС (IAS) 24 26 сәйкес Топ тек жеке маңызды операцияларды, сондай-ақ мемлекетпен және мемлекетке тиесілі кәсіпорындармен жеке маңызды емес, жиынтық түрде басқа операциялар туралы сапалық және сандық деректерді ашады. Мұндай маңызды транзакциялардың егжей-тегжейлі сипаттамасы 26 және 34-ескертпелерде келтірілген.

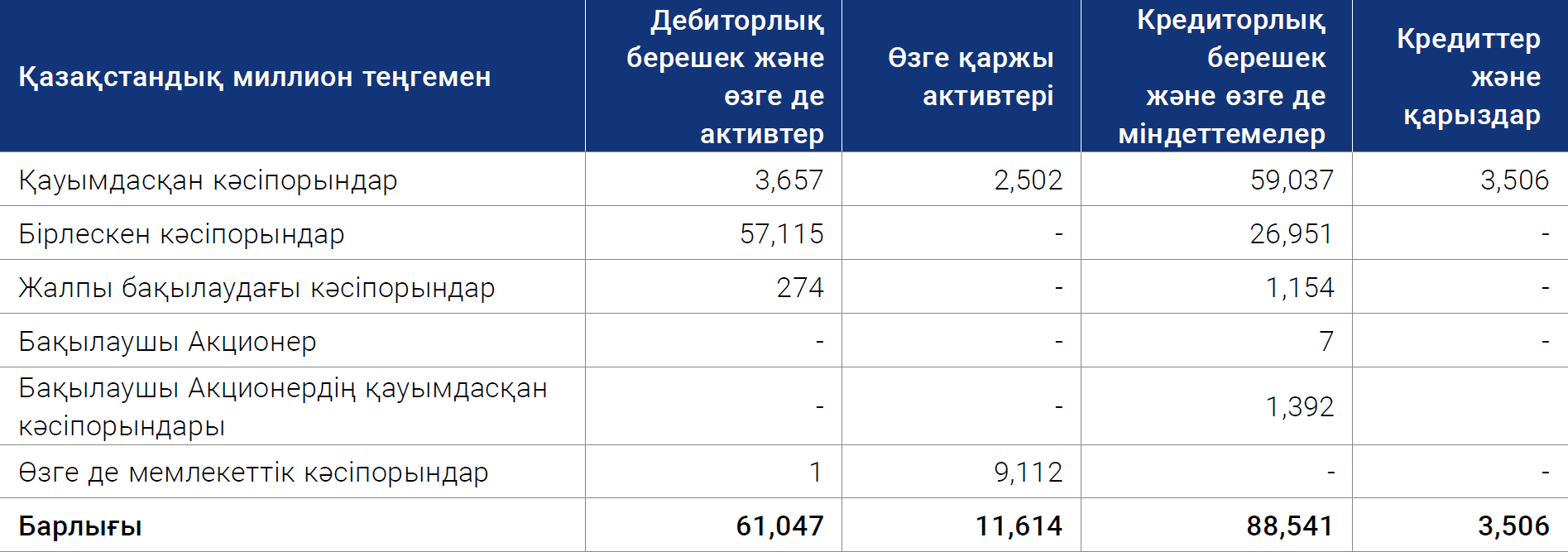

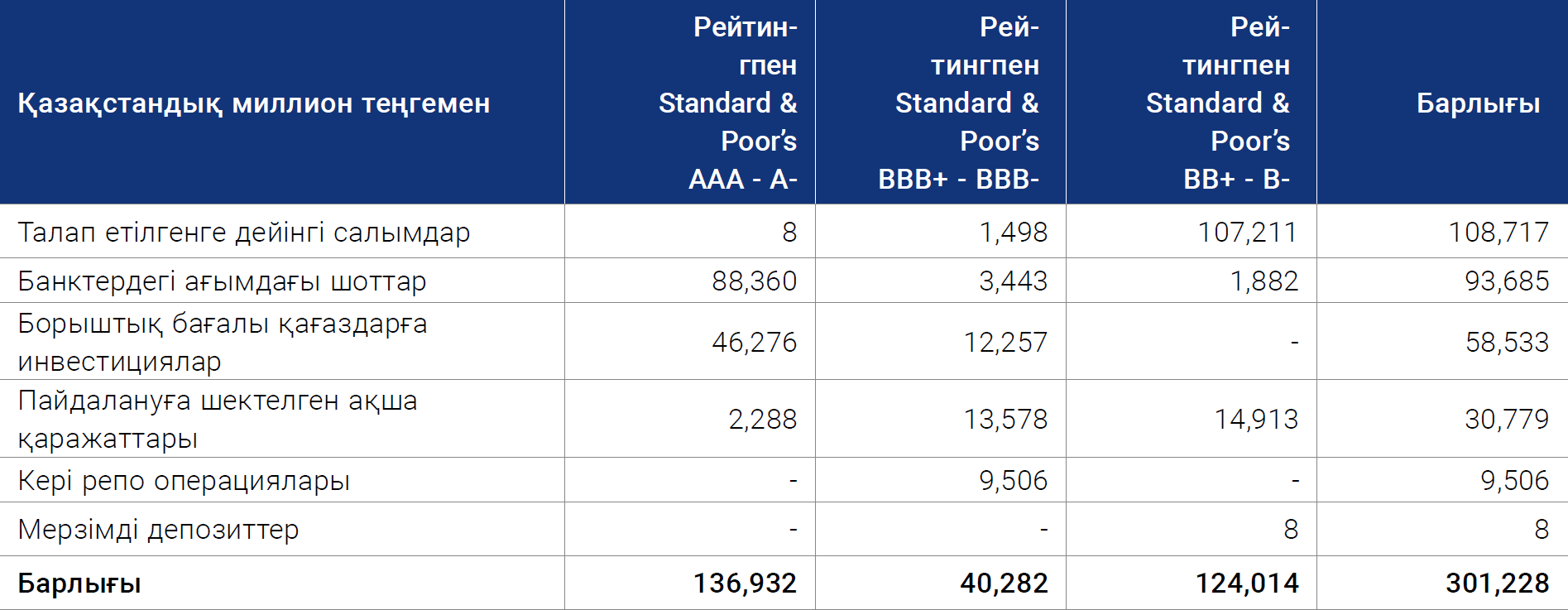

2023 жылғы 31 желтоқсандағы жағдай бойынша байланысты тараптармен операциялар бойынша қалдықтар төменде келтірілген:

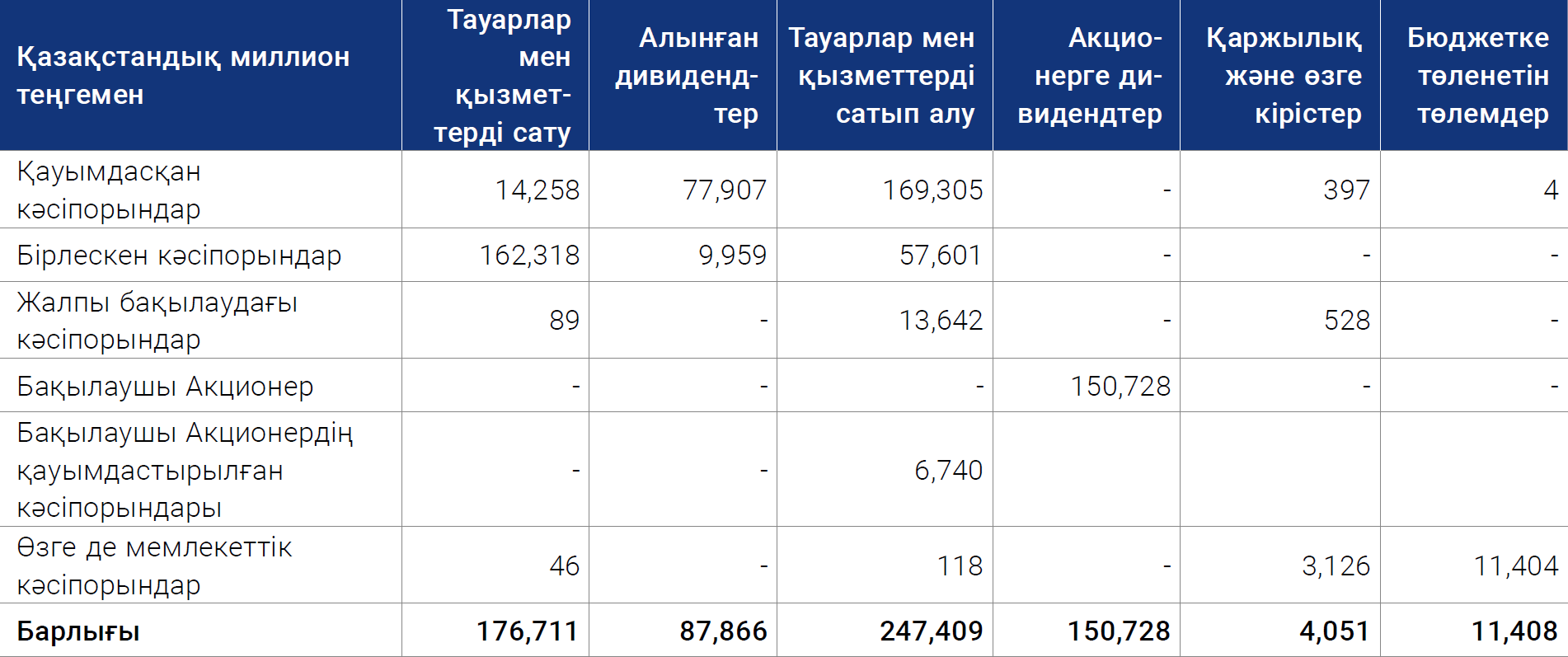

Төменде 2023 жылдың 31 желтоқсанында аяқталған жылдағы байланысты тараптармен операциялар келтірілген:

2015 жылғы желтоқсаннан бастап «Хорасан-U» БК» ЖШС (оны Топ 2019 жылы сатып алған) 2010 жылы Компания ұсынған 2,502 миллион теңге (2022: 5,933 миллион теңге) сомасына «Қызылқұм» ЖШС кредиті бойынша тең қарыз алушы және кепілгер болып табылады.

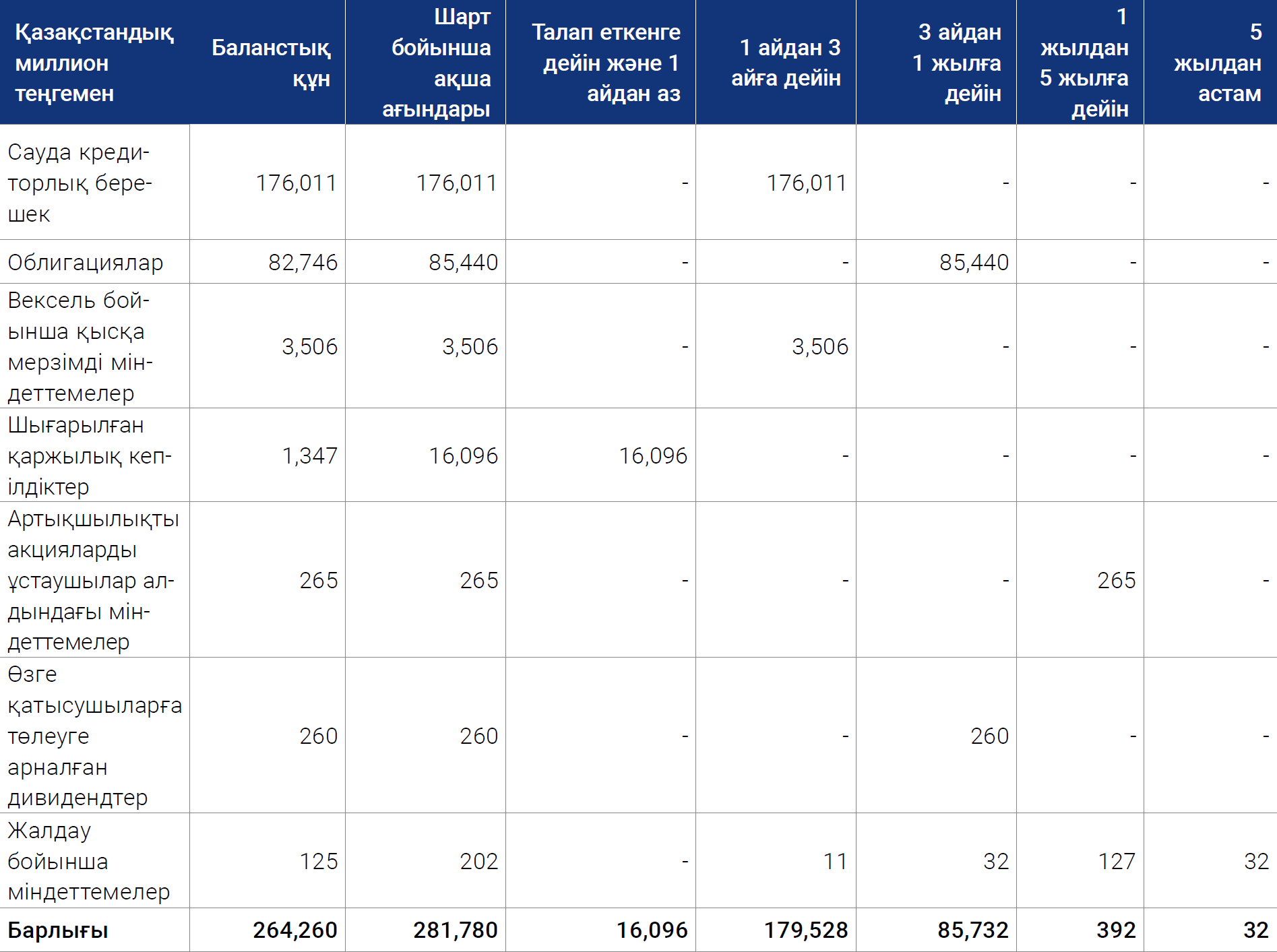

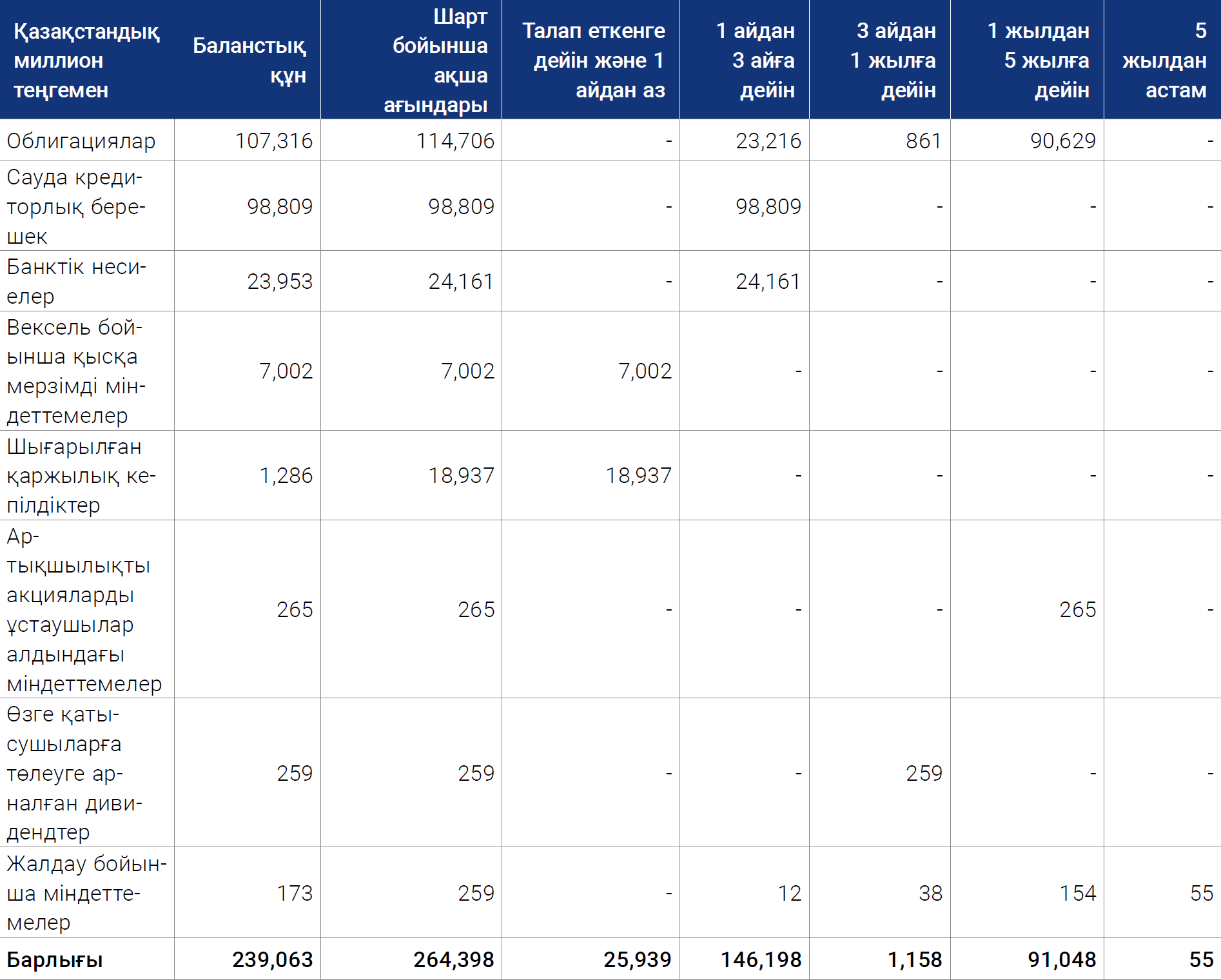

Топ 16,096 миллион теңге сомасына «Үлбі-ТВС» ЖШС қарыз бойынша кепілгер болып табылады (2022 жыл: 17,072 миллион теңге) (35-ескертпе).

2023 жылы Топ өз қызметкерлері үшін міндетті зейнетақы төлемдерін «Бірыңғай жинақтаушы зейнетақы қоры» АҚ Мемлекеттік зейнетақы қорына 9,328 миллион теңге (2022 жыл: 7,543 миллион теңге) мөлшерінде аударды (14-ескертпе). Табыс салығы бойынша шығыстар (16-ескертпе) және өзге де салықтар, өсімпұлдар мен айыппұлдар да мемлекетке аударылады (8-10-ескертпе).

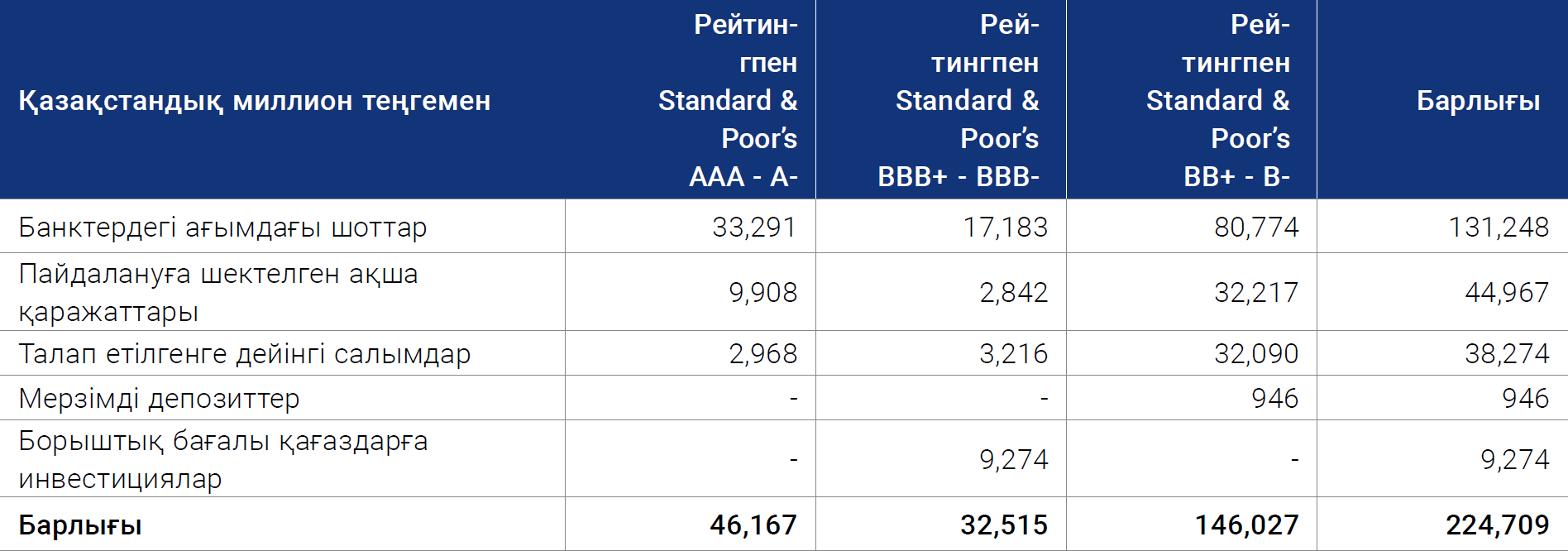

2022 жылғы 31 желтоқсандағы жағдай бойынша байланысты тараптармен операциялар бойынша қалдықтар төменде келтірілген:

Төменде 2022 жылдың 31 желтоқсанында аяқталған жылдағы байланысты тараптармен операциялар келтірілген:

Негізгі басқарушы персонал — бұл тікелей немесе жанама түрде Топтың қызметін жоспарлауға, басқаруға және бақылауға өкілеттік берілген және жауапты адамдар. Негізгі басқару персоналы компания басқармасының барлық құрамын және директорлар Кеңесінің мүшелерін қамтиды. Төмендегі кестеде негізгі басқару персоналы көрсеткен қызметтерге айырбастау үшін Топ төлейтін сыйақы туралы мәліметтер келтірілген. Сыйақыға жалақы, сыйлықақылар, сондай-ақ байланысты салықтар мен төлемдер кіреді. Бақылаушы акционердің өкілдеріне сыйақы көзделмеген және төленбейді.

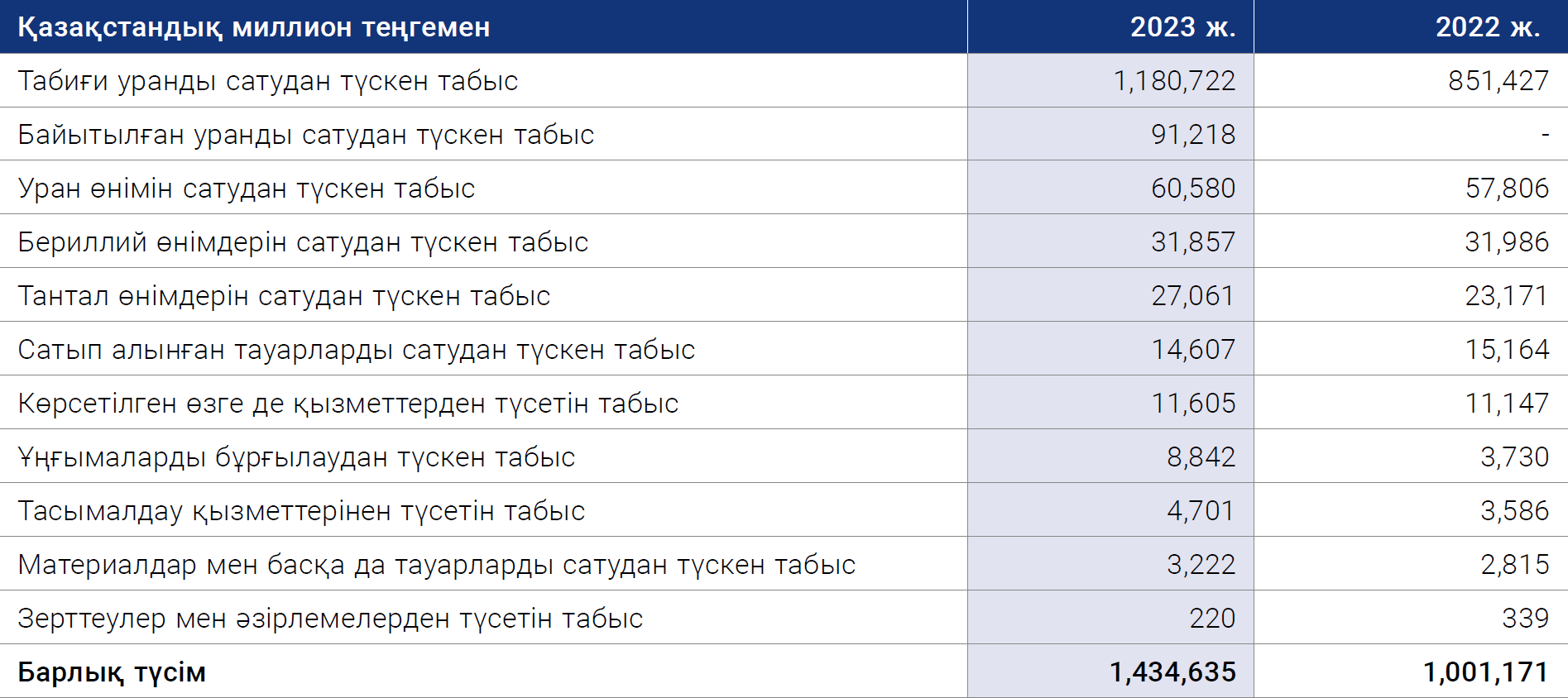

7. ТҮСІМ

Топтың кірісі сатып алушылармен жасалған келісімшарттар бойынша туындайды, олар бойынша міндеттемелер негізінен белгілі бір уақытта орындалады.

Топтың 2023 жылғы жұмысына әсер еткен маңызды факторларға мыналар кірді:

- 2022 жылдан бастап Топ «Үлбі-ТВС» ЖШС уран таблеткаларын сатады, олар үшінші тараптардан байытылған өндірілген ураннан Топтың қуаттылығында өндіріледі, бұл сатылымдар сомасы 2023 жылы 50,633 миллион теңгені құрады (2022 жыл: 43,566 миллион теңге). 2023 жылдың ортасында Топ және «Үлбі-ТВС» ЖШС сатып алу-сату шартына өзгерістер енгізді, онда енді Топ байытылған уранды және «Үлбі-ТВС» ЖШС уран таблеткаларын дайындау бойынша қызметтерді сатады. 2023 жылы Топ «Үлбі-ТВС» ЖШС-на 91,218 миллион теңгеге байытылған уран сатты.

- Қолданыстағы және жаңа келісімшарттар шеңберінде жылдық жеткізілім көлемін ұлғайтуға клиенттердің қосымша сұраныстарына байланысты табиғи уранды сату көлемін 2022 жылмен салыстырғанда 10%-ға ұлғайту. Сату көлемі жыл сайын өзгеруі мүмкін, бұл кестелер мен клиенттердің жыл бойына жеткізілім сұраныстарының айырмашылығына, сондай-ақ нақты физикалық жеткізілімдерге байланысты.

- Табиғи уранның спот бағасының өсуіне байланысты сатудың орташа бағасының 2022 жылмен салыстырғанда 27%-ға өсуі (55.09 АҚШ доллары және 43.44 АҚШ доллары). Табиғи уранды сатуға арналған топтың қазіргі келісімшарттық портфолиосы уранның спот бағасына байланысты, дегенмен бірнеше жыл бұрын Топ жасаған кейбір келісімшарттарда шекті бағалар және тиімді бағаны шектейтін басқа да келісімдер болған. Нәтижесінде Топ бойынша сатудың орташа бағасының өсуі табиғи уранның спот нарығындағы бағаның өсуінен төмен болды.

Сатып алушылармен жасалған шарттар бойынша міндеттемелер

2022 жылғы 31 желтоқсандағы жағдай бойынша тараптармен байланысты сатып алушылармен жасалған шарттар бойынша қысқа мерзімді міндеттемелер «Үлбі-ТВС» ЖШС-мен жасалған шарттар бойынша 35,082 миллион теңге сомасына уран өнімі үшін аванстарды қамтыды, оларды Топ 2023 жыл ішінде табыс деп таныды (34-ескертпе).

ЕСЕП САЯСАТЫ ЖӘНЕ МАҢЫЗДЫ ПАЙЫМДАУЛАР

Түсім – бұл Топтың әдеттегі қызметі барысында пайда болатын табыс. Кіріс мәміле бағасының мөлшерінде танылады. Мәміленің бағасы – бұл үшінші тараптардың атынан алынған сомаларды есепке алмай, сатып алушыға уәде етілген тауарларды немесе қызметтерді бақылауды беру үшін Топ алу құқығын күтетін өтемақы. Түсім жеңілдіктер, қайтарулар және қосылған құн салығы, экспорттық баждар, акциздер және басқа да осыған ұқсас міндетті төлемдер шегеріле отырып танылады.

(i) Тауарларды сату (уран, бериллий, тантал, ниобий және басқа да өнімдер)

Сату тауарды бақылау ауысқан кезде танылады, яғни тауарлар сатып алушыға жеткізілген кезде, сатып алушы тауарларға қатысты іс-әрекеттің толық еркіндігіне ие болады және сатып алушының тауарларды қабылдауына әсер етуі мүмкін орындалмаған міндеттеме болмаған кезде. Жеткізу тауарлар белгілі бір жерге жеткізілген кезде, тозу мен жоғалту қаупі сатып алушыға өткен кезде және сатып алушы тауарларды шартқа сәйкес қабылдаған кезде, қабылдау туралы ережелердің мерзімі аяқталған кезде немесе топта қабылдаудың барлық критерийлері орындалғаны туралы объективті дәлелдер болған кезде жүзеге асырылды деп саналады.

Жеңілдікпен сатудан түскен түсім көлемі үшін есептік жеңілдіктерді шегергендегі шартта көрсетілген баға негізінде танылады. Жеңілдіктер бойынша резервті есептеу және құру үшін жинақталған тәжірибе негізінде күтілетін құн әдісі қолданылады және кіріс болашақ кезеңдерде танылған соманың айтарлықтай азаюы мүмкін болмайтын өте жоғары ықтималдығы бар сомада ғана танылады.

Қаржыландыру элементі жоқ деп саналатыны, өйткені сату нарықтық тәжірибеге сәйкес келетін 30270 күн мерзімге кейінге қалдырылған төлеммен жүзеге асырылады. Дебиторлық берешек тауарлар жеткізілген кезде танылады, өйткені бұл кезде төлем мерзімінің басталуы тек уақыттың өтуіне байланысты болғандықтан өтеу сөзсіз болып табылады.

Уран, тантал және бериллий өнімдерін жеткізу шарттары әдетте Incoterms классификациясына сәйкес сатып алушылармен нақты сату шарттарымен анықталады. Уран өнімін жеткізу Incoterms шарттарымен тауарды нақты физикалық жеткізу күніне немесе тапсырыс беруші айқындаған конвертердің шотына бук-трансфер күніне жүзеге асырылады. Бұл ретте бук-трансфер бір Тарап көрсеткен материалдық шоттан уран материалын есептен шығару жөніндегі операцияны және осындай материалды бір мамандандырылған (конверсиялық/қайта конверсиялық) кәсіпорында екінші Тарап көрсеткен шотқа бір мезгілде жатқызуды білдіреді.

(ii) Қызметтерді сату (тасымалдау, бұрғылау және т. б.)

Топ белгіленген сыйақы шарттары бойынша қызмет көрсетеді. Қызмет көрсетуден түскен түсім қызмет көрсетілген есепті кезеңде танылады. Тіркелген сыйақысы бар шарттар бойынша түсім есепті кезеңнің соңына дейін іс жүзінде ұсынылған қызметтер көлеміне сүйене отырып, көрсетілетін қызметтердің жалпы көлеміне барабар деп танылады, өйткені сатып алушы бір мезгілде пайда алады және тұтынады.

СВОП МӘМІЛЕЛЕРІ (ПАЙЫМДАМА)

Топ уран өнімдерінің бір бөлігін своп (swap) шарттарымен сатады. Топ шарттарды келіседі және бір контрагентпен екі бөлек шарт жасасады, біреуі – жеткізуге, екіншісі – екі түрлі жеткізу пунктінде немесе әр түрлі уақыт кезеңінде бірдей бағамен бірдей уран көлемін сатып алуға. Нәтижесінде меншікті (Топтың кәсіпорында өндірілген немесе кәсіпорындарынан сатып алынған) уран мен сатып алынған уран алмастырылады.

Әдетте, своп операциялары кезінде Топ уранды бір жеткізу пунктіне физикалық жеткізуді жүзеге асырады және соңғы сатып алушыларға одан әрі сату үшін үшінші тарап конвертерінде уранның бірдей көлемін сатып алады. Бұл ретте Топ тауарды түпкілікті сатып алушыларға жеткізу бойынша көлік шығындарын үнемдейді.

Своп-мәмілелер бойынша шарттар ресми түрде бір-бірімен байланысты болмаса да, басшылық бұл мәмілелер байланысты және нарықтағы бар сұраныс пен ұсынысты түсіну негізінде бөлек жүзеге асырылмас еді деген қорытындыға келді. Басшылықтың пікірінше, біртекті тауардың (уранның) бірдей көлемін бірдей бағамен жеткізу, шын мәнінде, осы транзакцияның экономикалық мәнін көрсете отырып, қаржылық есептілікте бүктелген негізде көрсетілуі тиіс тауарды алмастыру болып табылады. Шарттарды түсіну және рефлексияға көзқарас своп операциялары пайымдауды қажет етеді.

2023 жылы топ своп операцияларынан түскен 139,322 миллион теңге (2022 жыл: 195,958 миллион теңге) сомасындағы түсімді және 149,209 миллион теңге (2022 жыл: 207,789 миллион теңге) сомасындағы тиісті сату құнын мойындамады. Сондай-ақ, Топ өзге дебиторлық берешекті 72,978 миллион теңгеге (25-ескерту), кредиторлық берешекті 31,215 миллион теңгеге (33-ескерту) ұлғайтты, нетто әсері қорларға әсер етті. Своп шарттары ақшалай төлемдерді көздейтіндіктен, дебиторлық берешек сатып алынған және төленген уран үшін күтілетін ақшалай қаражатты білдіреді, кредиторлық берешек контрагент төлеген дебиторлық берешек сатылған уран үшін күтілетін ақшалай қаражатты білдіреді.

2022 жылы Топ 4,709 миллион теңге сомасындағы своп бойынша міндеттемені (34-ескерту) және 5,627 миллион теңге мөлшеріндегі қорларды (28-ескерту) мойындады, тнетто әсері бөлінбеген пайдаға әсер етті. Своп бойынша міндеттеме үшінші тарапқа сатылған уранды қайтару бойынша қаржылық емес міндеттемені білдіреді.

Сатып алу-сату шарттары сатып алушылармен жасалған шарттарға ұқсас тұрақты төлем шарттарында ақша қаражатын төлеуді қамтиды. Топ ақша қаражаттарының түсімдерін «своп мәмілелерінен ақша қаражаттарының түсімдері» ретінде, ал ақшалай төлемдер «своп мәмілелері бойынша төлемдер» ретінде ұсынады.

ТАБИҒИ УРАНДЫ БАЙЫТУ (ПАЙЫМДАУ)

Топ Ресейдегі «Уранды байыту орталығы» АҚ-дан (УБО) уранды байыту бойынша қызметтерді сатып алады. Мәміле екі бөлек шарт ретінде жасалған. Топ табиғи уранды сатады және УБО-дан байытылған уранды сатып алады. УБО-мен жасалған келісімдер ресми түрде бір-бірімен байланысты болмаса да, басшылық бұл мәмілелер іс жүзінде байланысты және бір-бірінен оқшауланған түрде жүзеге асырыла алмады деген қорытындыға келді. Шын мәнінде, бұл уранды байытылған уран түрінде сатып алу міндеттемесімен іске асыруға әкеледі, ХҚЕС 15 талаптарына сәйкес УБО уранын сатудан түскен түсім танылмауы керек, бұл мәміленің экономикалық мәнін көрсетеді. Терминдерді түсіндіру және УБО операцияларын есепке алу тәсілі пайымдауды қолдануды талап етеді. Өткізу өзіндік құнына енгізілген байыту жөніндегі қызметтердің құны қайта өңдеу және өзге де қызметтер жолында 40,643 миллион теңгені (2022: 13,363 миллион теңге) құрайды (8-ескертпе).

УБО-мен сатып алу-сату шарттары ақшалай қаражаттарды төлеуді көздеді, 2023 жылдан бастап топ енді нетто-негізде өзара есеп айырысуды көздейтін шарттардың талаптарын өзгертті.

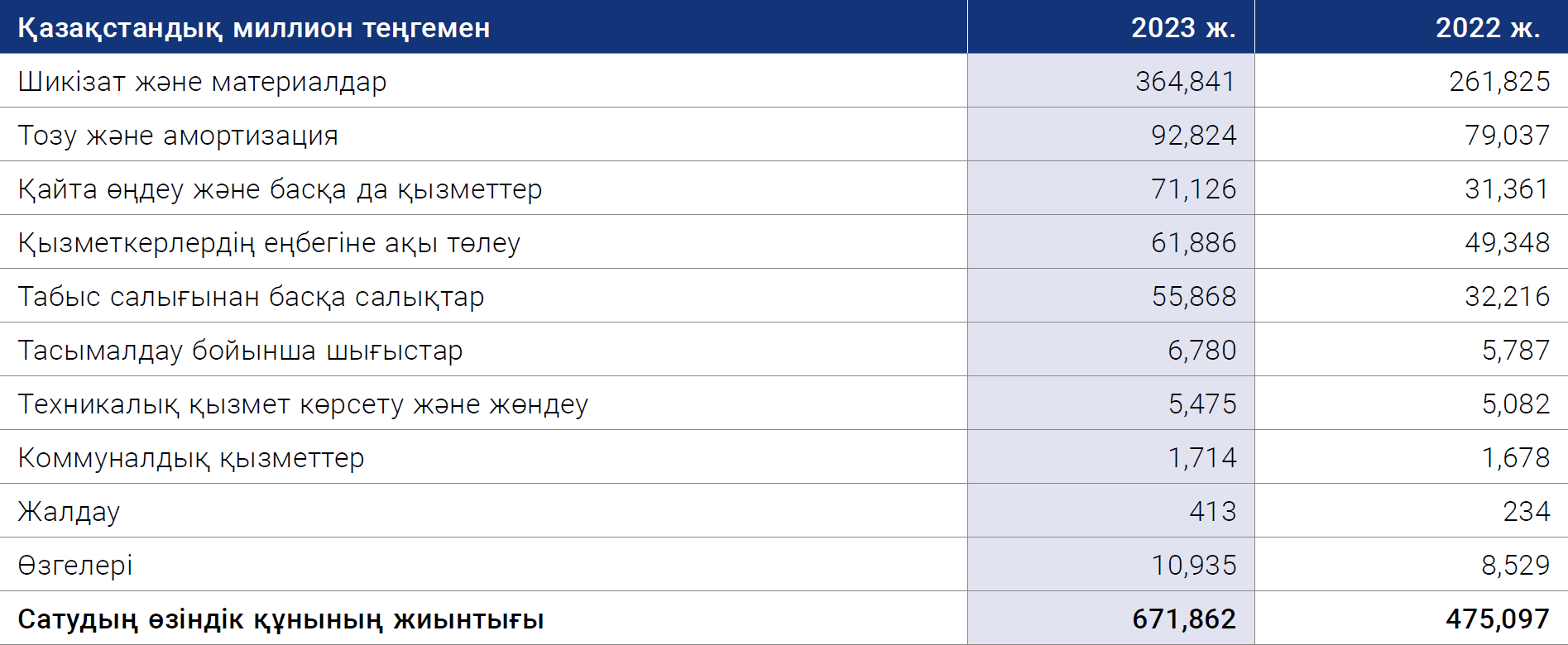

8. ӨТКІЗУДІҢ ӨЗІНДІК ҚҰНЫ

Шикізат пен материалдар құнының өсуі уран мен күкірт қышқылының спот бағасының өсуіне, сондай-ақ сату көлемінің ұлғаюына байланысты.

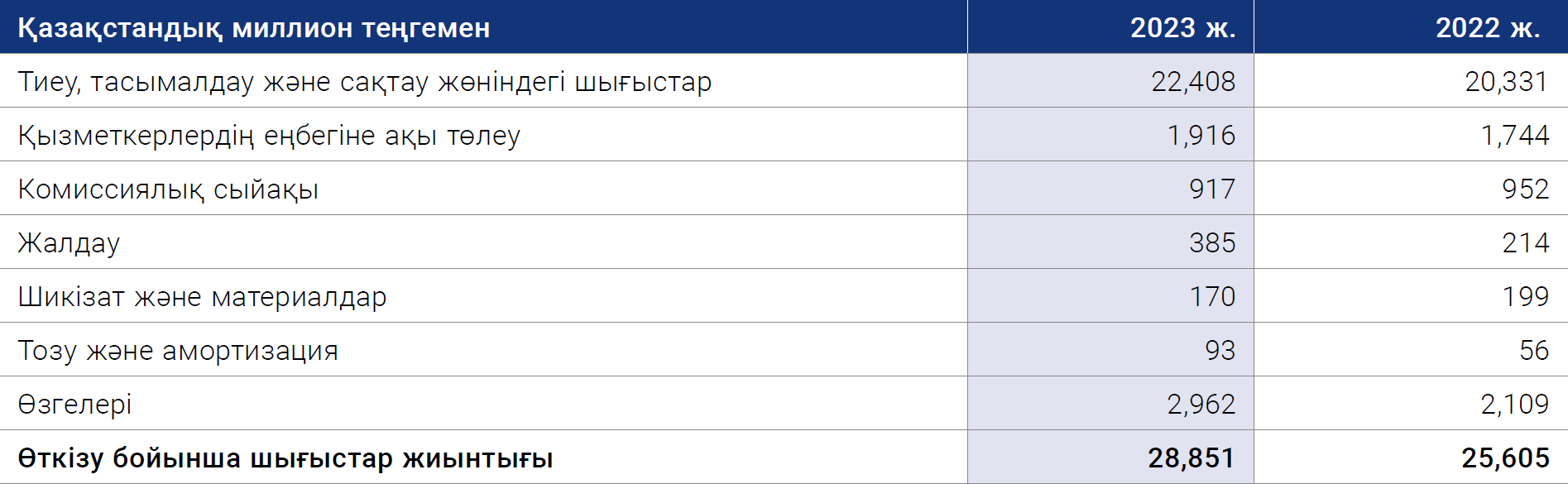

9. САТУ БОЙЫНША ШЫҒЫСТАР

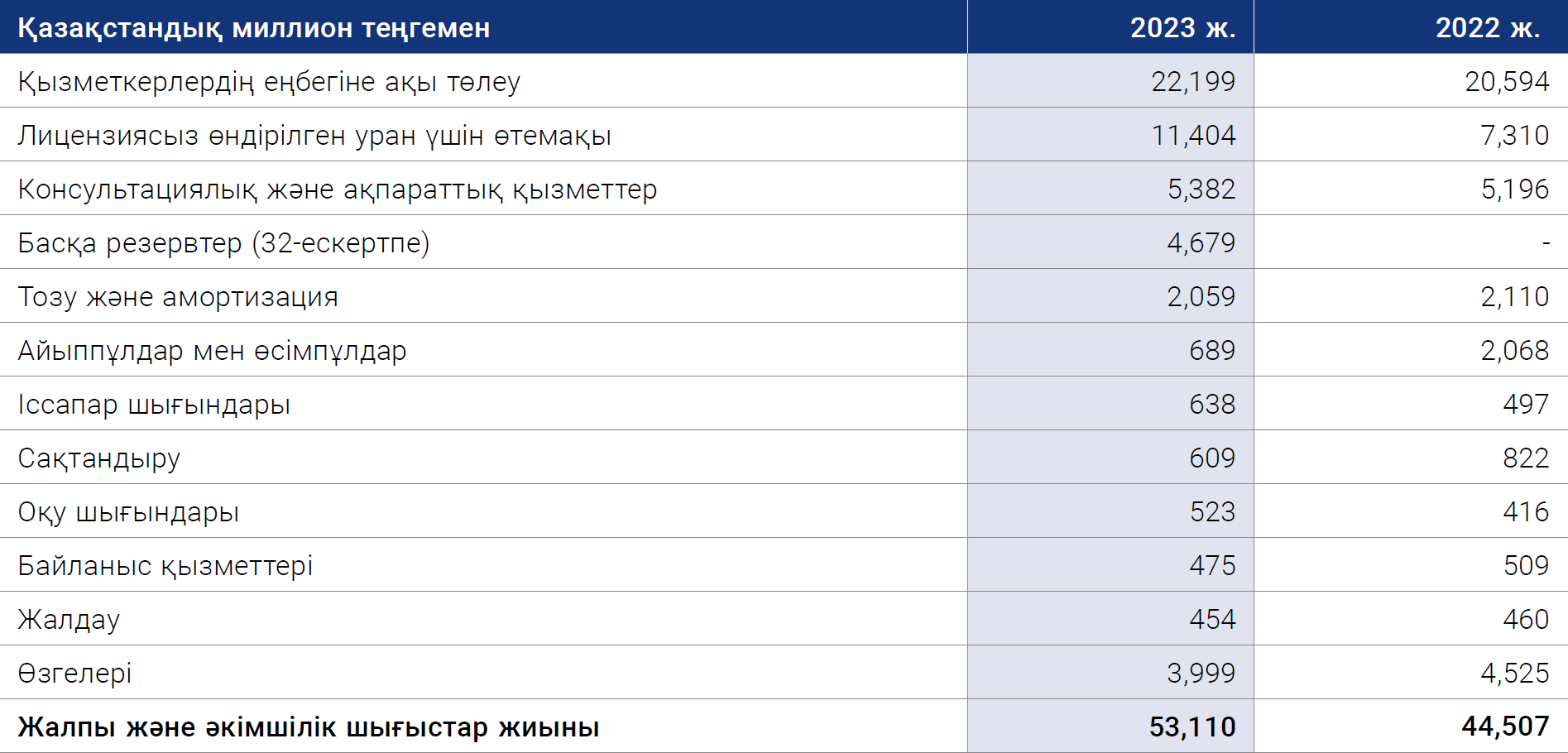

10. ЖАЛПЫ ЖӘНЕ ӘКІМШІЛІК ШЫҒЫСТАР

PwC компаниялар желісі Топқа келесі аудиторлық және аудиторлық емес қызметтерді көрсетті (ҚҚС-сыз):

Лицензиясыз өндірілген уран үшін өтемақы

Өтемақы «Жалпақ» кен орнында «Орталық» ӨК» ЖШС және «Буденовское» кен орнының учаскесінде «Ақбастау» БК» АҚ өндірген уранға жатады (37-ескертпе).

2017 жылдың қазан айында Топ 2018 жылдың 31 мамырына дейінгі мерзіммен «Жалпақ» кен орнында уранды барлауға келісімшарт алды. 2018 жылғы мамырда ҚР энергетика Министрлігі бағалау жұмыстарын жүргізу үшін келісімшарт бойынша барлау кезеңін 2022 жылғы 31 желтоқсанға дейін ұзартуға келісім берді. Алайда, ҚР энергетика Министрлігінің бағалау жұмыстарының жобасын бекіту мәселесі кейінге қалдырылды. 2020 жылдың сәуір айында «Орталық» ӨК» ЖШС кен орнындағы барлық жұмыстар мен тестілік өндірісті тоқтатты. 2021 жылдың желтоқсанында Топ жер қойнауын пайдалану құқығын алды. 2018 жылғы маусым мен 2020 жылғы сәуір аралығында «Жалпақ» кен орнында өндірілген уран көлемі 162 тоннаны құрады. 2023 жылғы 15 тамызында Топ Қазақстан Республикасы Президентінің бақылауындағы Энергетикалық кеңестің шешімі негізінде осы көлем үшін мемлекетке 11,404 миллион теңге көлемінде өтемақы төледі.

«Ақбастау» БК» АҚ ұзақ уақыт бойы реттеуші органмен 2007 жылғы 20 қарашадағы №2488 жер қойнауын пайдалануға арналған келісімшартты ұзарту туралы келіссөздерге қатысты, осы пікірталастар барысында реттеуші «Ақбастау» БК» АҚ өндірудің тиісті көлемінен асып, келісімшарттық талаптарды бұзғанын анықтады. 2021 жылы Топ реттеуші органмен алдын ала келісімге қол жеткізді, ол бойынша лицензия шарттарын бұзғаны үшін өтемақы ретінде Түркістан облысына 3,000 миллион теңге мөлшерінде әлеуметтік қолдау көрсету қажет болды. Алайда, 2022 жылы реттеуші алдын ала келісімді қабылдамады және өндірілген уран үшін өтемақы ретінде төленуге жататын соманы 7,310 миллион теңге мөлшерінде қайта бағалауды жүргізді. Өтемақы уранның ағымдағы спот бағалары негізінде 249 тонна өндірілген уранның әділ құны ретінде анықталды. 2022 жылғы 30 желтоқсанда «Ақбастау» БК» АҚ жер қойнауын пайдалануға арналған №2488 келісімшартқа №4 Қосымшаға қол қойып, өтемақы төледі.

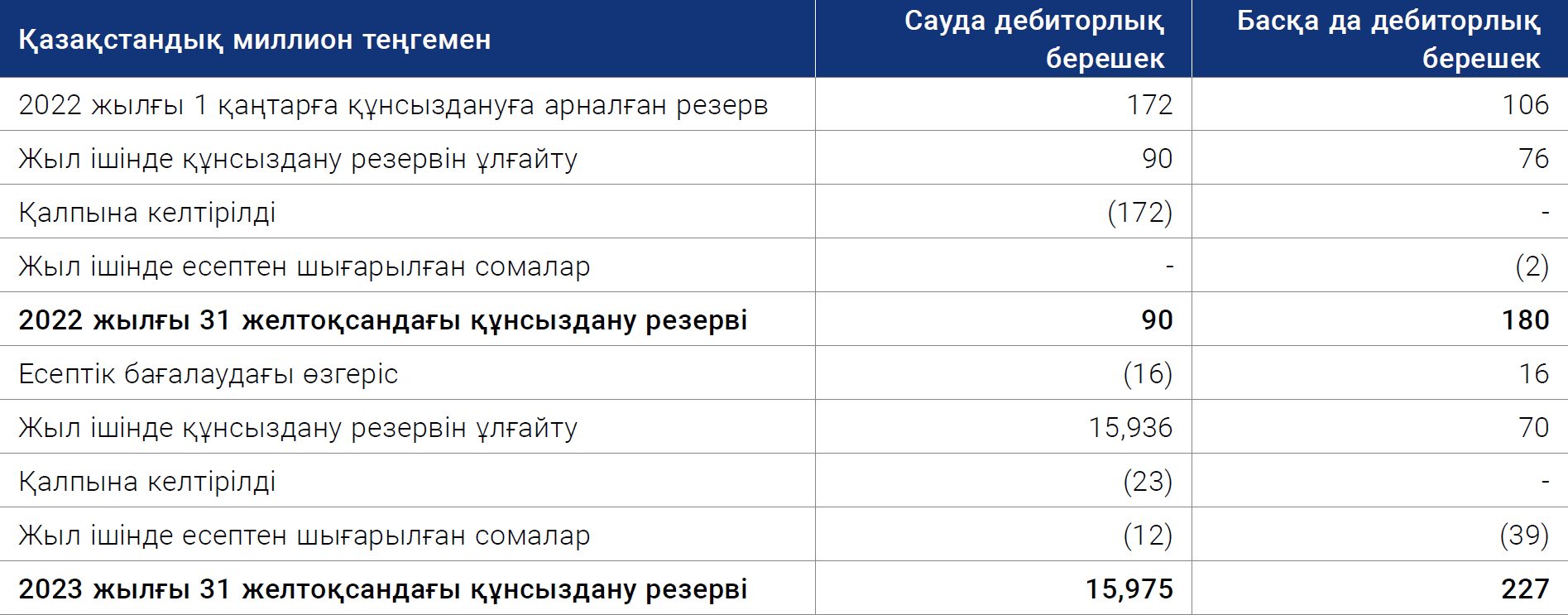

11. ҚАРЖЫЛЫҚ ЕМЕС АКТИВТЕР БОЙЫНША ТАЗА ҚАЛПЫНА КЕЛТІРУ/ (ҚҰНСЫЗДАНУДАН БОЛҒАН ЗАЛАЛ)

Топ Келесі қаржылық активтердің құнсыздануынан болған шығындарды мойындады:

2023 жылдың желтоқсанында Топ табиғи уран концентратын Аргентинаның Dioxitek S.A мекен-жайына жеткізді. Сол уақытта Аргентина үкіметі 2023 жылдың 12 желтоқсанына дейін болған импорттық операцияларға қатысты жаңа талаптар енгізді, олар үшін төлем қарызды өтеу үшін Dioxitek S.A АҚШ долларымен жеткілікті соманы қамтамасыз ететін мемлекеттік бағалы қағаздарды сату арқылы жүргізілуі керек болатын. Топ Dioxitek S.A. тарапынан төлемдерді алуда қиындық күтеді, осылайша, 2023 жылғы 31 желтоқсандағы жағдай бойынша Топ мерзімі өткен төлем сомасының 15,692 миллион теңге мөлшерінде 100% мөлшерінде резерв есептелді. Топ басшылығы Dioxitek S.A.-мен қарызды өтеу туралы келіссөздерді қайта бастайды.

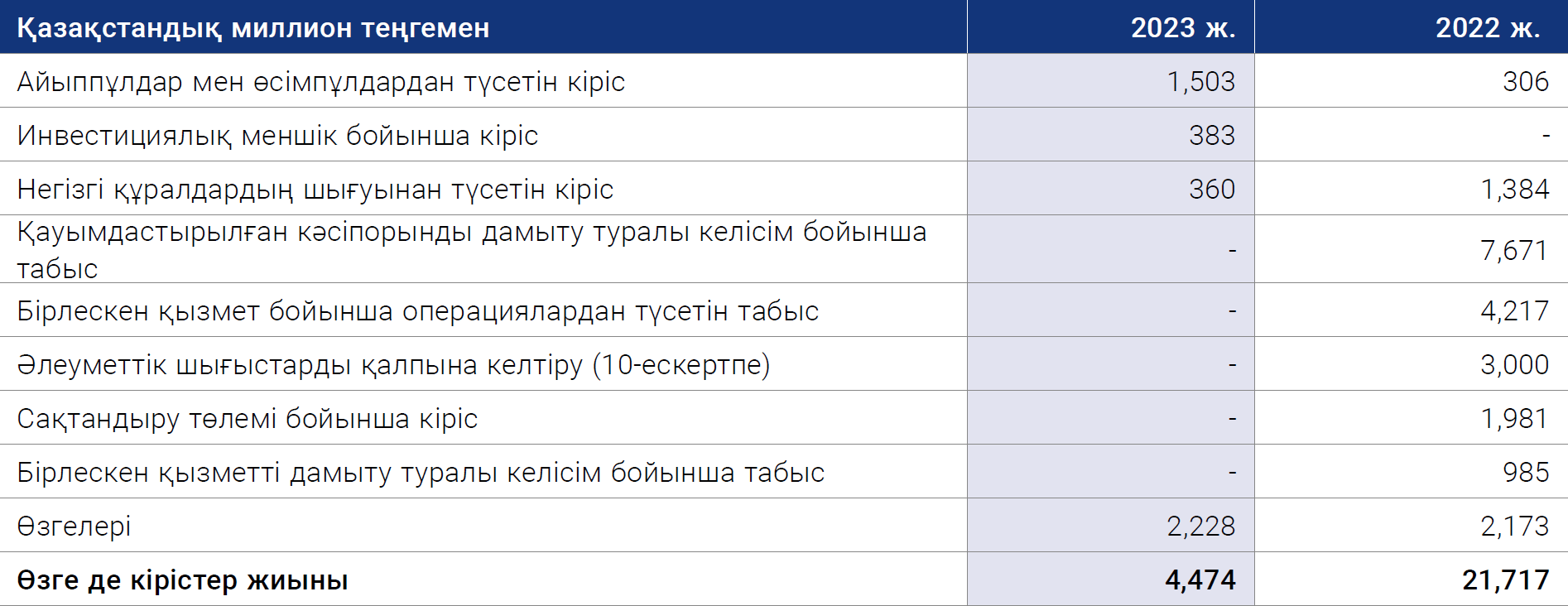

12. ӨЗГЕ ДЕ КІРІСТЕР

2022 жылғы 11 тамызда «КАТКО БК» ЖШС қатысушылары (23-ескертпе) 2017 жылғы 10 сәуірдегі «КАТКО БК» ЖШС-ні одан әрі дамыту туралы келісімге өзгерістер енгізді, оның шеңберінде Топ 2022 жылғы кірісі және өзге де дебиторлық берешегі деп танылған екінші қатысушыдан 7,671 миллион теңге мөлшерінде өтемақы алу құқығын алды (25-ескертпе).

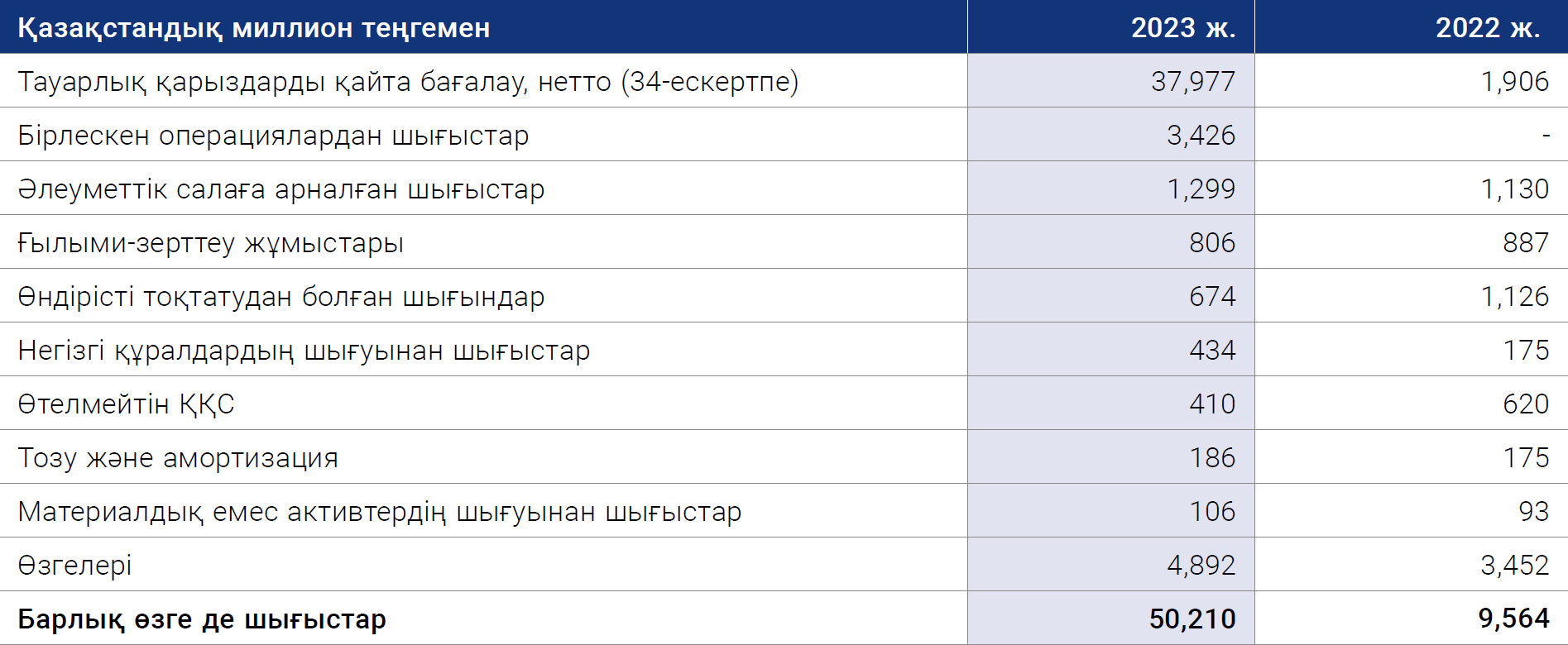

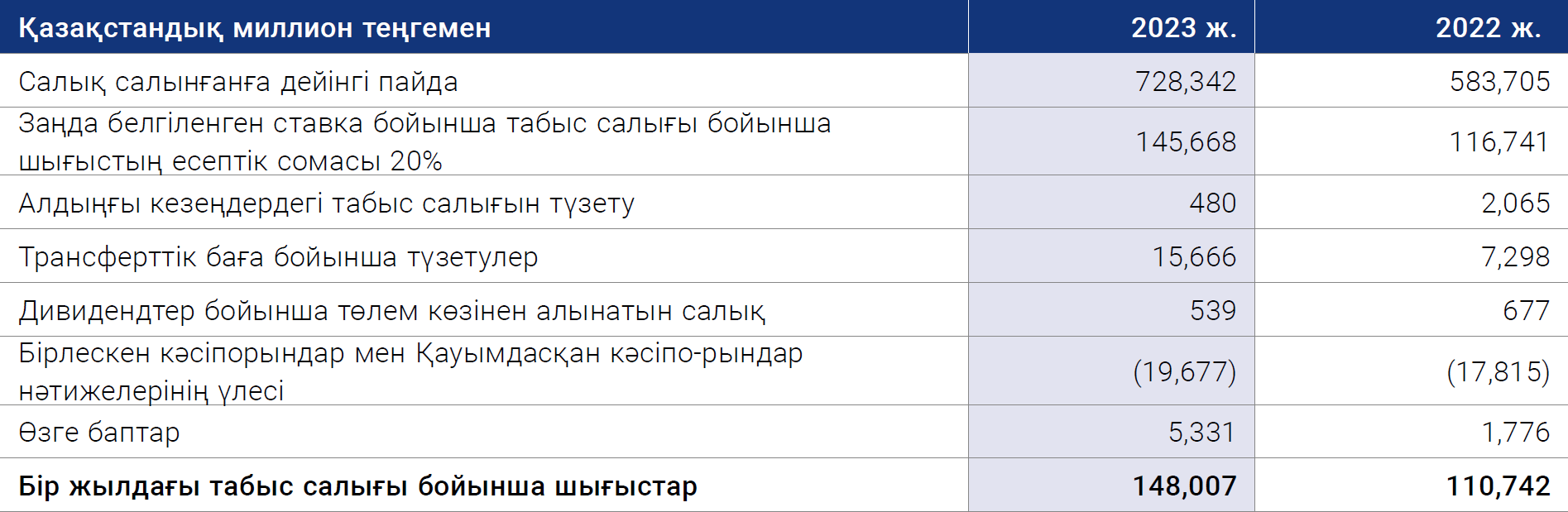

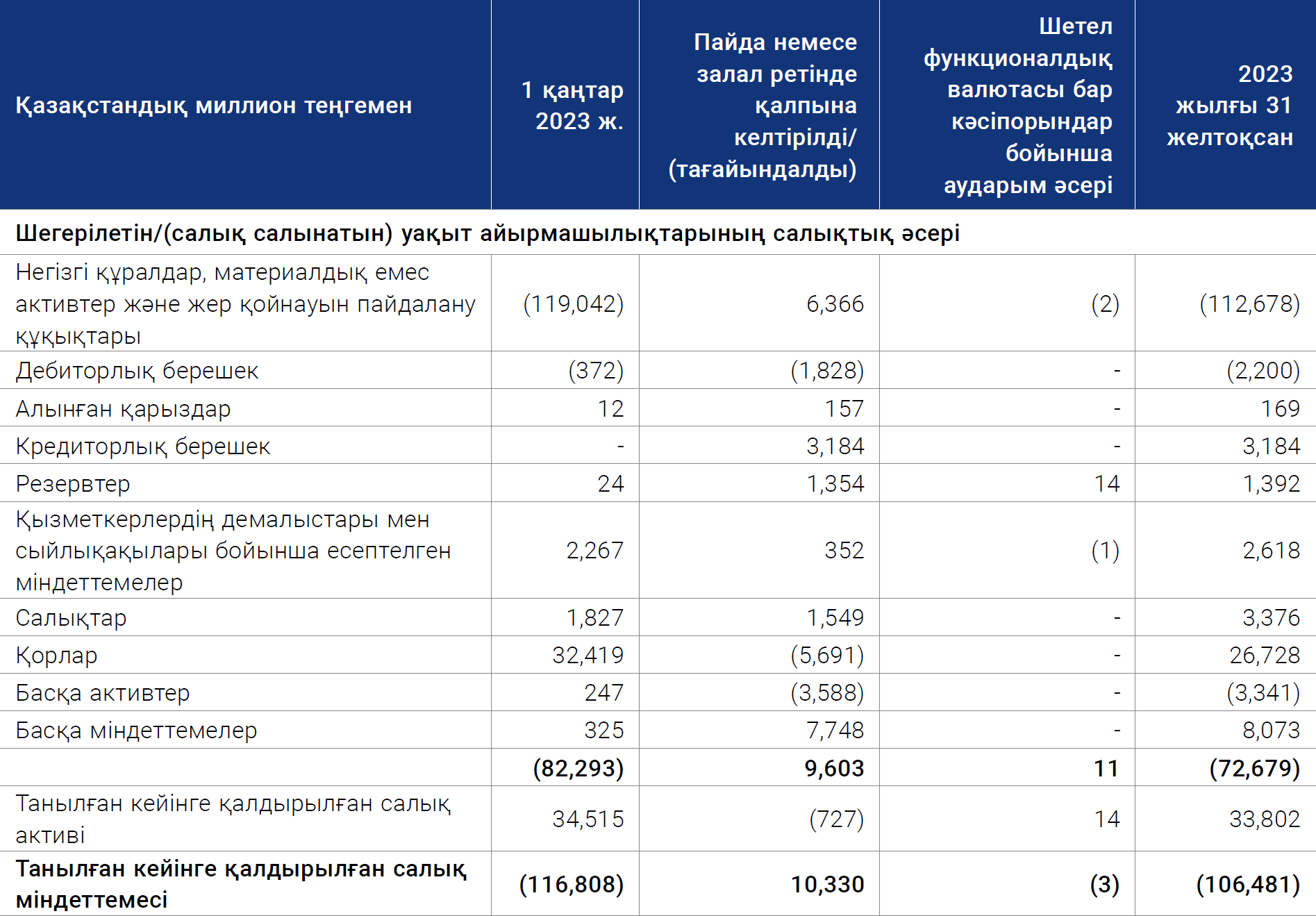

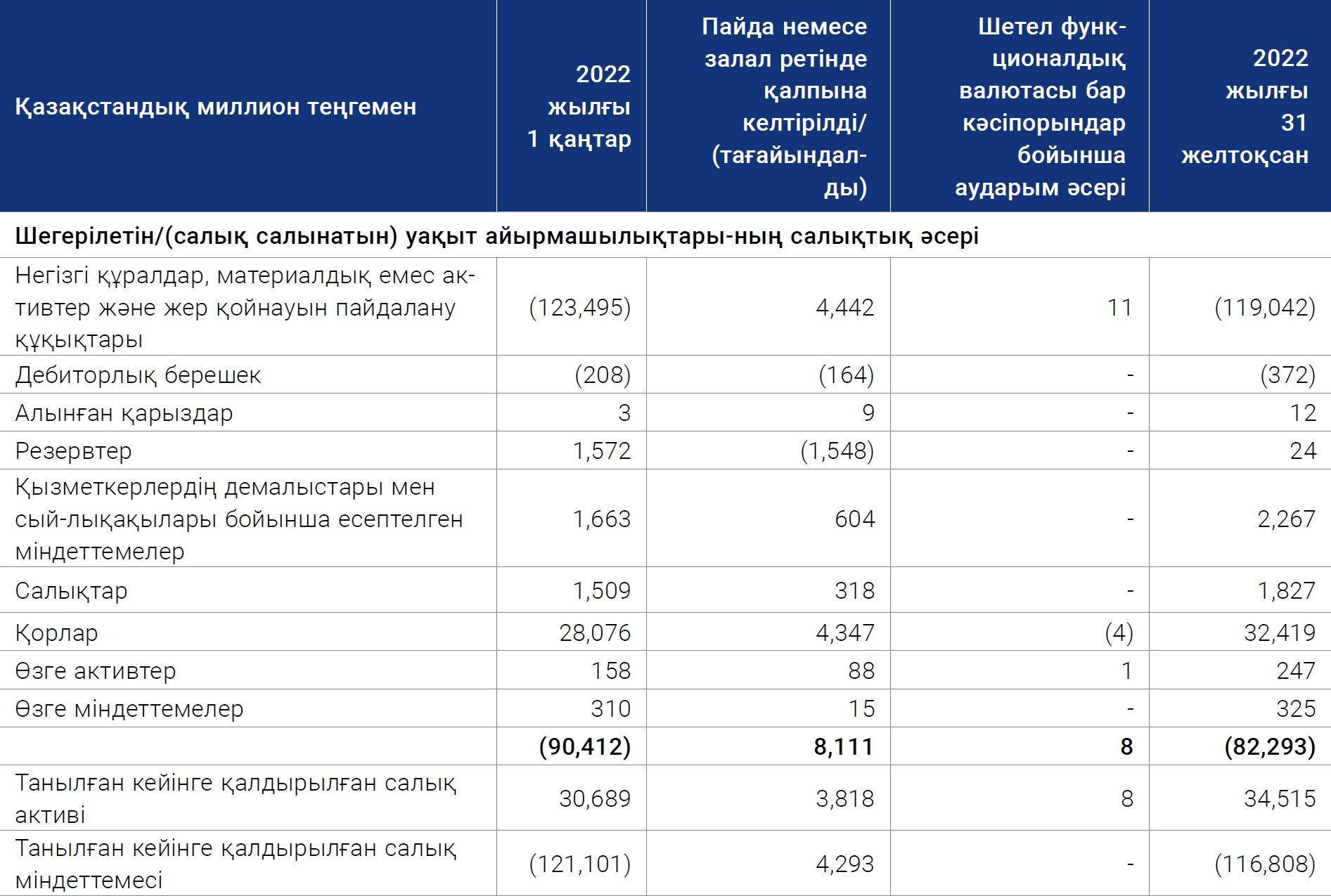

13. ӨЗГЕ ШЫҒЫСТАР ЖӘНЕ ТАЗА (ШЫҒЫН)/БАҒАМДЫҚ АЙЫРМА БОЙЫНША ПАЙДА

Бірлескен операциялардан шығыстар